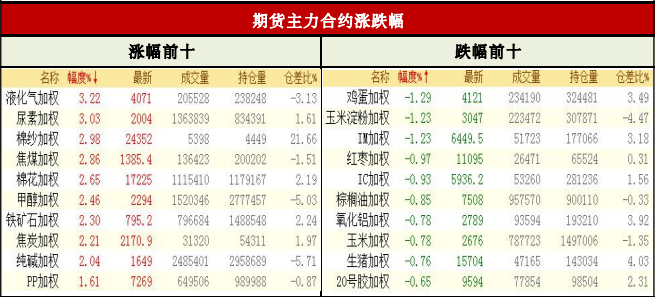

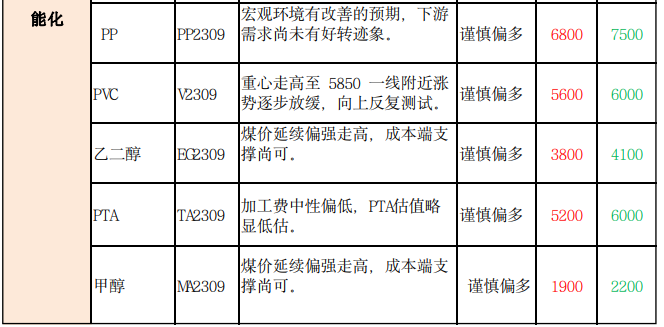

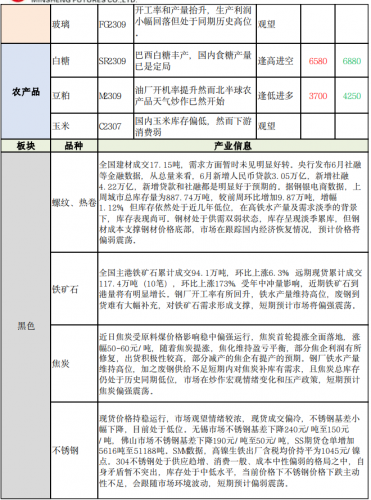

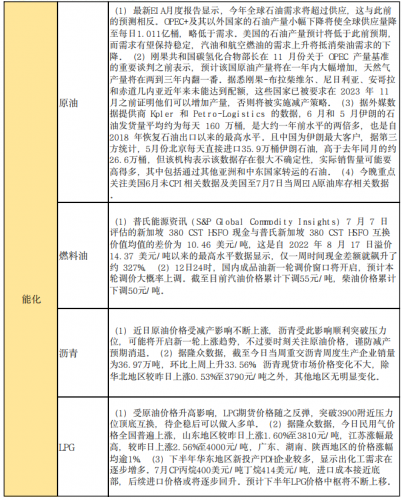

商品期货每日收评 星期三 行情综述 7月12日,国内商品期市收盘多数上涨,上周末国内尿素企业现货出厂价纷纷上调,以山东临沂地区为例,市场价格调高80元/ 吨至2300元/吨。这一波大涨主要还是源于原料端特别是海外天然气价格上涨,近期海外尿素价格集体企稳反弹,造成了一定出口订单的出现,国内尿素出口预期增强,农需淡季下游和贸易商低库存所导致。目前化工煤价格阶段性企稳,固定床生产利润继续修复,终端原料库存偏低均支撑现货价格保持坚挺,期货价格快速反弹后,现货报价继续探涨,短期振荡偏强,尿素涨近4%。基本金属涨跌不一,工业硅现货报价保持稳中有涨。西南地区厂家陆续复产,四川部分地区受高温天气影响,电荷不足,部分企业被限产的产能复产较为消极,工业硅涨近4%,沪锌、国际铜、沪铜下跌,印尼和国内镍铁产量维持增长,现实需求平稳偏弱,原生镍市场整体基本面现实边际改善缓慢过剩预期维持,期镍反弹后盘整;能化品多数上涨,LPG涨逾3%,甲醇、纯碱涨逾2%;黑色系多数上涨,焦煤涨近3%,国家政策部门发布支持房地产的相关政策,一定程度将会支持铁矿石盘面。上周铁水产量增至246. 88万吨,为近十周来新高,代表钢厂并未继续减产且部分钢厂增产,市场呈现出供需双强的格局,铁矿石、焦炭涨逾2%;农产品涨跌不一,棉纱涨近3%,郑棉涨逾2%,鸡蛋、玉米淀粉、生猪跌逾1%; 贵金属均上涨。资金流向方面,铁矿石9月、沪金10月合约获资金净流入8. 88 亿元和4.69亿元,而纯碱9月、沪铜8月合约则遭净流出6. 22亿元和5. 88亿元。

免责声明

本研究报告由本公司根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可 靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告所载的全部内容只提 供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购期货或其它金融工 具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本报告不能 作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。本公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的 或者间接的投资盈亏后果,本公司不承担任何责任。本报告的著作权属本公司,未经书面许 可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为本公司。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app