稳增长信号频出

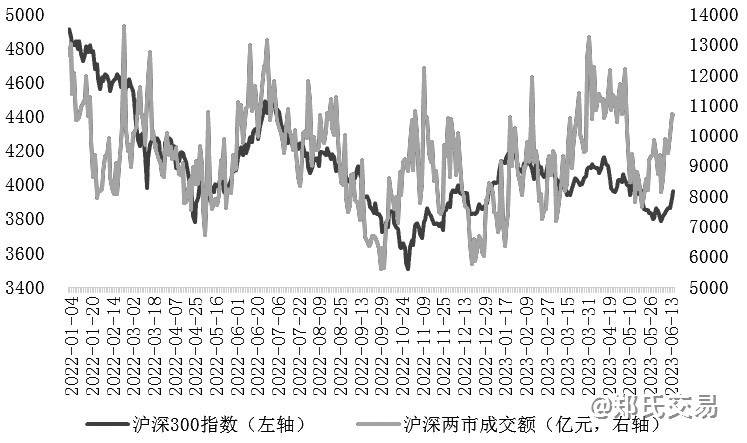

进入6月,政策层面稳增长信号频出。继6月8日工行、农行、建行、中行、交行和邮储银行六家国有大行集体下调存款挂牌利率后,6月12日招商银行、浦发银行、中信银行、光大银行、民生银行等全国性股份制商业银行相继下调了活期、定期存款利率。6月13日央行将7天逆回购利率下调10BP,当日晚间将隔夜、7天期、1个月的SLF利率下调10BP。6月15日央行又将MLF中标利率下调10BP。在一系列稳增长信号的支撑下,6月7日以来,A股市场持续反弹。伴随着指数的回升,两市成交额也出现放大,其中6月14日至16日两市成交额持续位于万亿元之上,市场情绪较前期开始回暖。

图为沪深300与沪深两市成交额

货币环境边际趋松

6月15日,国家统计局发布5月经济数据。具体而言,5月规模以上工业增加值同比实际增长3.5%,较上月回落2.1%。三大行业门类中,采矿业增加值同比下降1.2%,制造业增长4.1%,电力、热力、燃气及水生产和供应业增长4.8%,显示工业生产供给修复仍处于从上游开采行业向中下游传导阶段,从而支持制造业生产的持续改善。5月固定资产投资累计同比增速回落0.7%,至4.0%。分领域看,基础设施投资同比增长7.5%,制造业投资增长6.0%,房地产开发投资下降7.2%。从数据来看,拉动住房需求和改善房地产市场情绪仍是关键。5月社会消费品零售总额同比增速 12.7%,较4月回落5.7%,消费复苏步伐有所放缓。

5月PMI和经济金融数据显示,国内经济维持温和复苏,内生增长动能有待继续改善,这进一步推高了市场对于稳增长政策发力的预期。6月13日央行将7天逆回购利率下调10BP,当日晚间将隔夜、7天期、1个月的SLF利率下调10BP。随后,6月15日央行又将MLF中标利率下调10BP。此前,央行在4月召开的一季度货币政策例会通稿中删除了“逆周期调节”相关表述,但6月9日易纲行长在上海调研时重提“逆周期调节”,叠加逆回购利率、SLF利率、MLF利率纷纷调降,表明了政策面对经济维稳向好的强烈意图。目前,6月新一轮存款降息已由国有大行扩展至股份制银行,带动银行息差缓释,有助于推动实体融资成本进一步下降,从而刺激实体经济融资需求。 在此背景下,笔者认为6月20日LPR利率下调已成定局。在本次LPR下调的过程中,是否会出现非对称降息,即5年期力度大于1年期以体现对于地产端的支持,是当前投资者关注的焦点。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app