SC2307今日下跌4.58%收于503.9元/桶。我们前期提到有三大因素可能导致油价下行,OPEC+减产不及预期、成品油裂解价差走弱以及宏观情绪扰动。今天在盘面大幅下杀的同时,近端月差及成品油裂解价差相对抗跌,而随着美国债务上限基本达成,宏观悲观情绪也有所缓解,那导致今天油价大幅下杀的原因就是供应端OPEC+的问题。随着近期OPEC+内部各成员国关于是否需要达成新减产协议对外释放的信号有所差异,以及主要国家5月实际的减产情况可能不及预期,市场开始担心6月4日达成新减产协议的难度加大。

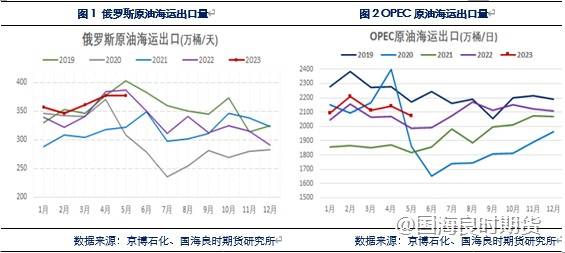

OPEC+目前的减产从5月开始,在4月交易完减产预期后,5月需要去验证减产的实际情况,并且从各个成员国5月的减产执行情况基本就可以看到各国对于后续是否支持进一步减产的意愿。由于月度产量数据相对低频滞后,可以通过相对高频的出口数据一定程度跟踪减产情况。从目前三方的OPEC+主要产油国出口数据看,除了沙特外,其他主要产油国减产实际执行情况不佳,对于未来是否进一步减产,意见可能也难以迅速达成共识。

俄罗斯方面,5月是减了,但减的不多。俄罗斯作为资深老六,经常会出现减产在进行,但出口仍在增加的情况,所以关注俄罗斯的减产执行情况,需要格外关注出口量数据。虽然近期俄罗斯副总理表示俄罗斯已实现5月减产50万桶/日的计划,但从Kpler给出的相对高频的出口数据来看,5月相较4月,俄罗斯的减产幅度在出口上的体现仅有8万桶/日。真的完美诠释了我是减了,但减的不多。

OPEC方面,减了很多,但又好像不多。从Kpler的OPEC出口量数据看,下降较多,主要贡献还是来自于带头大哥沙特,5月环比下降近100万通/日,但其他兄弟似乎响应热情不高,虽然出口量也纷纷出现下滑,不过考虑到季节性影响,目前属于中东国家夏季发电高峰,原油出口本身就会季节性下降,目前5月原油出口下降的斜率和往年同期相差不大。

考虑到除了沙特外,OPEC+主要产油国5月减产执行情况不佳,说明OPEC+内部目前对于减产的意见并不统一,沙特作为带头大哥的担当忍受度也是有限的,后续很可能不愿意自己独立承担减产份额。而原油属于经济后周期品种,未来仍将看到原油需求的进一步走弱,如若OPEC+不能达成更大规模的减产托底动作,油价不排除出现破位下行。不过可能也需要这个下跌的痛,才能让OPEC+各国之间有更多的爱,痛过才会更爱。

免责声明

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得

信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并

不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,

未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和.

作者无关,我公司不承担任何形式的损失。

本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制

发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司

投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合

个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会

因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app