5月15日,白糖主力合约SR2307上涨0.28%,报收6875元/吨,成交91.37万手。

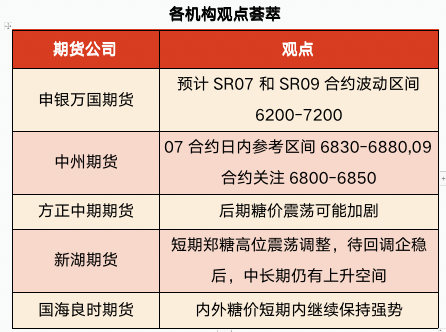

申银万国期货:预计SR07和SR09合约波动区间6200-7200

昨夜原糖震荡为主。总体而言,目前印度的减产助推国际糖价;同时市场也继续关注原油价格、巴西开榨和国内消费的变化;另外全球宏观经济变动、国内经济政策、巴西雷亚尔汇率波动也将对糖价产生影响。而新榨季国内制糖成本提高和预期产量偏低利多糖价。策略上,前期糖价上涨过快,短期谨防回调风险,下游大量采购后市场需要时间消化短期涨幅,长期可以继续逢低买入。预计SR07和SR09合约波动区间6200-7200。

中州期货:07合约日内参考区间6830-6880,09合约关注6800-6850

原糖低开高走,最终07合约涨5点收于26.25美分,盘中一度跌至25.83美分,宽幅波动达40点,北半球减产支撑盘面,巴西可能改变油价调整规则的冲击逐步被消化。糖醇比价维持极高差距。郑糖各合约走势加速分化,远月合约维持弱势,现货偏强,销量尚可。近强远弱格局进一步固化,关注能否出现极端价差。产区降水较充沛,前期干旱担忧明显缓解。盘面07合约关注6850一线能否收复。09合约则关注6800一线。

操作策略:07合约日内参考区间6830-6880,09合约关注6800-6850.

方正中期期货:国内食糖供需失衡的解决离不开政策调控,后期糖价震荡可能加剧,投资者宜做好风险控制

近期郑糖在高位震荡反复,主力资金继续向远期合约移仓。国际糖价也是在十余年来的高位震荡,供应形势或许正由紧张向宽松转变。4月下半月巴西食糖产量同比增加5.85%,低于此前市场预期,天气条件不利影响产糖进度。5月天气好转,产糖进度有望加快。还有,国际原油价格走势偏弱以及美元回升也对糖价造成压力。国内糖市,本年度国内食糖产量预计只有896万吨,截至4月底国内工业库存剩余381万吨,是2007年以来同期最低值,后期可能出现供应缺口。国内食糖供需失衡的解决离不开政策调控,后期糖价震荡可能加剧,投资者宜做好风险控制。

新湖期货:短期郑糖高位震荡调整,待回调企稳后,我们预计中长期仍有上升空间

国际市场方面,ICE原糖期货05合约交割后,盘面如预想一致,有所回调,但回调力度一般,目前仍然处于高位盘整中。基本面来看,中期的市场关注点在于巴西糖压榨情况和出口节奏,根据巴西的最新预期显示,巴西新季压榨预期偏乐观,食糖出口量预计同比增加,但出口节奏偏缓,国际贸易流依旧维持偏紧格局。长期逻辑则需要关注天气对各主产国糖产量的影响,如果遇到极端天气强厄尔尼诺影响,泰国和印度的产量受影响幅度较大,同时巴西产量预计可能也会有所下调。综合来看,目前市场对巴西新季食糖出口持观望态度,短期国际原糖或高位震荡,中长期仍有上行动能。

国内市场方面,近一个月一直流传各种国储糖消息,但目前仍无定论,近期盘面也有所显示市场对此的担忧和观望,郑糖高位震荡盘整。基本面来看,随着云南最后一家糖厂收榨,5月10日,国内食糖22/23榨季生产基本拉下帷幕,国内本榨季食糖产量不足900万吨,供需缺口达到400万吨左右。国内食糖进入去库周期,本季库存相对偏低,国内食糖主逻辑转向进口和消费。目前原糖价格较高,国内基本没有点价买船,前期囤货可以应对中短期需求。现阶段由于国储糖消息不明确,配额外进口基本停滞,但二、三季度进入夏季消费期,虽然消费不如预期,但是预计将会恢复至往年平均水平,用糖量预计环比增加,国内糖市仍然面临进口问题,但配额外内外价差或很难回归,或被动接受高价。综合来看,目前国内白糖需求后移,关注原糖带动影响和政策变化,预计短期郑糖高位震荡调整,待回调企稳后,我们预计中长期仍有上升空间。

国海良时期货:内外糖价短期内继续保持强势,国际市场关注二季度市场交易巴西产量兑现的节奏和出口节奏

印度产量调减,不宣布新的配额,国际市场贸易流紧张,支撑国内外糖价高位,巴西产季开榨后上量上需要时间。国内南方提前收榨趋势,产量低于市场预期,3月产量和库存均创历史低位,国内消费反弹明显,供需存转为紧张,推动价格上涨。内外糖价短期内继续保持强势,国际市场关注二季度市场交易巴西产量兑现的节奏和出口节奏,国内市场关注进口糖到港时间

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app