一、硅谷银行危机

美国当地时间3月10日,美国联邦存款保险公司 (FDIC)宣布美国硅谷银行(SVB)被破产关闭。资产规模一度达到2000亿美元的银行在3天的时间里倒闭,成为本轮美国加息周期中最早风险暴露的金融机构,也是自雷曼兄弟倒闭后美国历史上规模最大的银行破产事件。

美国当地时间3月17日,硅谷银行的前母公司硅谷银行金融集团(SVB Financial Group)发布声明称,该集团已经向纽约南区破产法庭提交依据《破产法》第11章的破产保护申请,申请在法院监督程序下的重组,并寻找买家以盘活其资产。

同日,硅谷银行金融集团称,接到纳斯达克的退市通知,由于不再符合继续上市的规定,其股票将被摘牌。

1、关于硅谷银行

硅谷银行全称是硅谷银行金融集团(SVB Financial Group),其业务包括商业银行、私人银行、估值服务、资产管理与基金管理,但其核心业务仍然是商业银行业务,其他业务是基于商业银行业务的合理延展。硅谷银行是一家以吸收风险投资基金和初创企业存款为主的商业银行,2022年资产规模为2118亿美元,在全美银行中排名16位,不到美国银行业龙头摩根大通资产总额的6%,在分类中属于中小银行。

硅谷银行在四十多年发展中逐步建立起在评估初创企业贷款风险方面的领先优势,该银行传统业务也主要是吸收风投基金和初创企业存款并给初创企业贷款。在2020年之前这种业务模式并没有问题,硅谷银行历史经营状况稳健良好,在2019年至2023年连续五年位列福布斯美国最佳银行榜单,并在2023年首次入选福布斯首届金融全明星名单。

2、宏观层面:问题出在哪里?

硅谷银行破产的主要原因是2020年新冠疫情扩散后美联储大幅度宽松以及2021年通货膨胀恶化后美联储快速紧缩,而商业银行在如此大幅度和快节奏的货币政策变化中没有很好调整资产负债表,其破产主要是特殊宏观环境下的经营方面问题。

3、微观层面:资产负债表透露了什么?

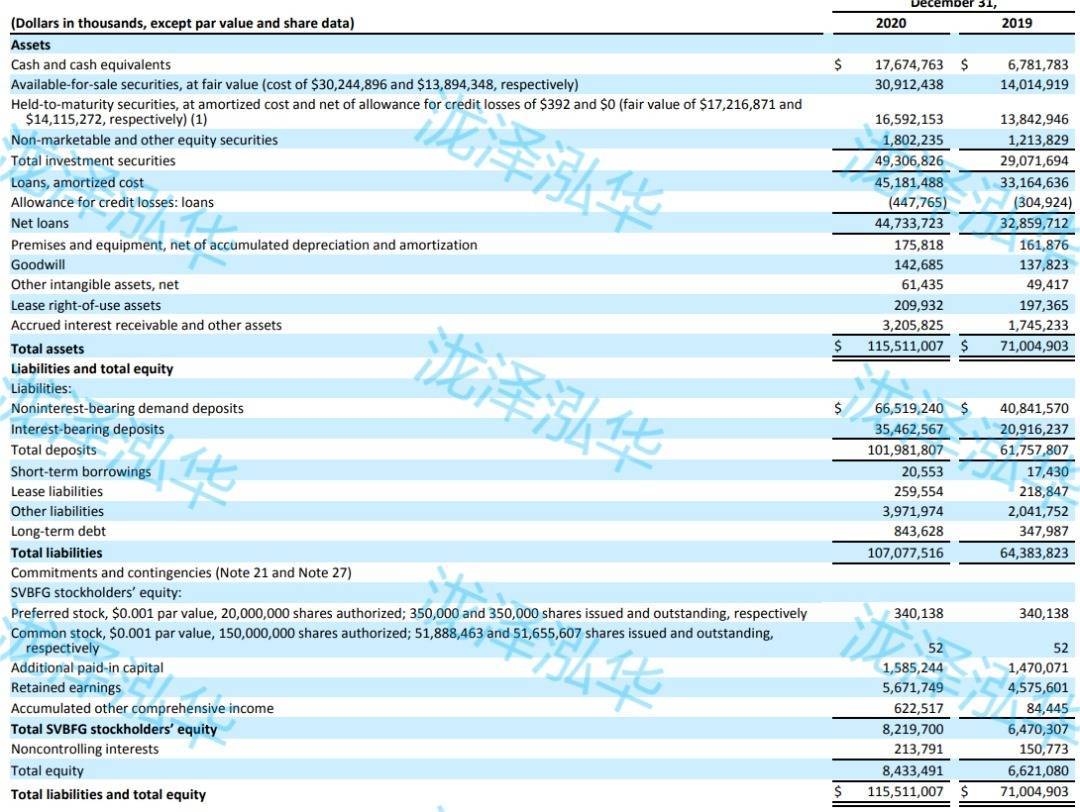

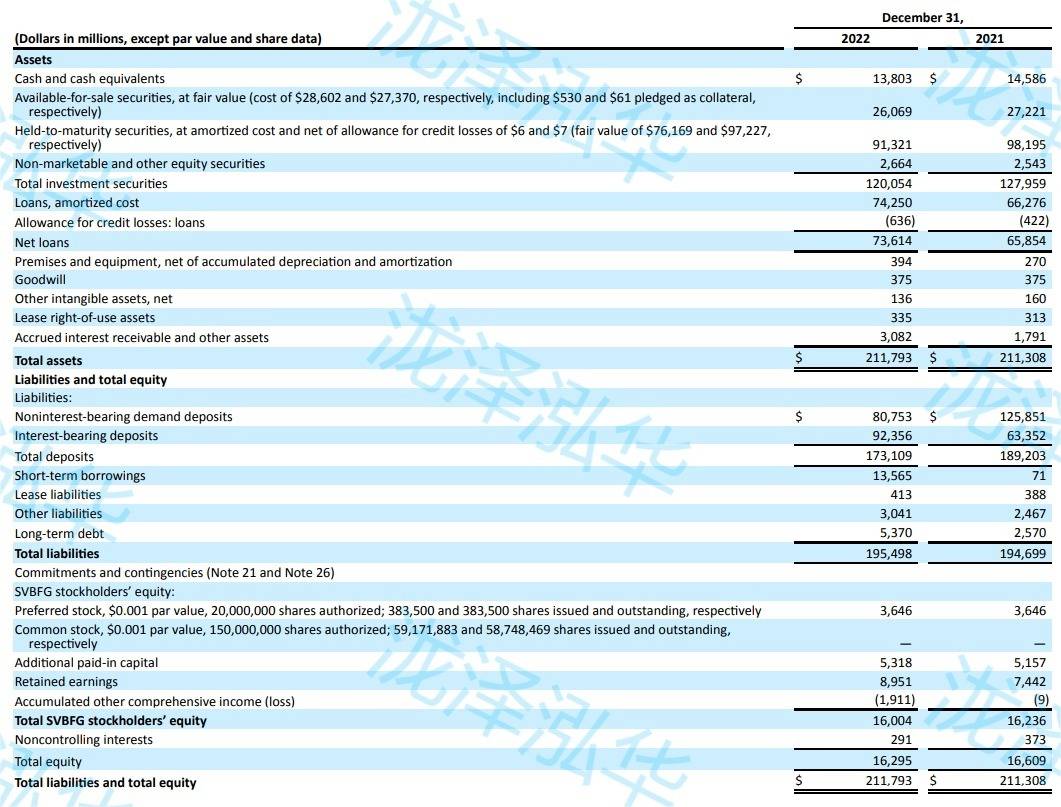

以上为硅谷银行2019-2022年资产负债表

从上述硅谷银行2019-2022年的资产负债表来分析这个问题。2019年底,其负债中无息活期存款额为付息存款额的两倍,当时候美联储正处于一个降息周期的末期,所以硅谷银行的负债成本也是比较低的。在资产项,现金及等价物约占到9.6%,可供出售和持有到期证券分别占到19.7%和19.5%,而贷款占比约为46.3%。从2019年底到2022年底,现金及等价物在2020年上涨但随后两年减少,尽管银行资产总额在快速增加,这时候银行本身的风险管理就处理不当了,而且可供出售证券(大多为流动性较好的国债)持有额也在下降,而流动性较差的持有到期证券(大多为机构MBS,虽然信用风险不大)则是大幅增持,相对而言贷款额温和增长。从2019年底到2021年底无息活期存款均差不多是付息存款的两倍,然后到2022年底无息活期存款额大幅度减少,付息存款额超过无息活期存款额,而短期借款额也有显著增加。

为何硅谷银行陷入经营困境?

在2020年美联储大幅度宽松、货币流动性泛滥之后,硅谷银行从风投基金和初创企业那里收到大量存款,但贷款需求并没有成比例增加,硅谷银行就将成本较低的负债投向国债和MBS,注意到2021年中期美国国债和MBS的利率还是非常低的。

从2021年中期至今,随着美国经济复苏、通胀压力回升以及美联储不断收紧货币流动性,风投基金和科创企业的日子不是那么好过了,他们的无息活期存款转为付息存款,硅谷银行的存款总体上也开始流出了,也就是说硅谷银行的负债成本提高且遭遇流动性挤兑。

硅谷银行当然可以通过出售证券来应对这个问题,但利率回升以及硅谷银行并没有通过利率互换等衍生品来对冲利率风险,意味着之前大量配置的低利率国债和MBS已经出现未实现损失(约175亿美元,超过暴跌前的硅谷银行市值),一旦出售证券这些未实现损失将体现在资产负债表上并导致股东权益的大量减少,所以硅谷银行尽量通过现金和短期借款来解决流动性问题,期望美联储紧缩可以尽快结束。

二、流动性危机会是个例吗?

作为率先倒下硅谷银行,无论从过往经营的记录来看,都算是比较良好的银行,是全美第16大银行,虽然与高盛、花旗这样的大银行有巨大的差别,但其所代表更多的是地区银行所面临的窘境——流动性问题。

美国当地时间3月13日,第一共和银行收跌近62%,创上市来最大单日跌幅。阿莱恩斯西部银行一度跌85%,西太平洋合众银行一度跌近60%,First Horizon银行一度跌33%,KeyCorp一度跌近39%,Zions Bancorporation跌44%。同样因暴跌而盘中数次熔断的还有资管巨头、资产值为美国第八大银行的嘉信理财,盘初最深跌23%,创史上最大单日抛售幅度,收跌超11%。

显然,这是具有普遍存在于美国中小银行之间,并不是偶发的个例。既有始作俑者——美联储的加息问题,更有自身经营方略预判问题,这往往需要足够强大的信息对称才能做到。

三、对当下全球金融市场的启示

1、持续关注美联储动态,尽管美国银行业倒逼美联储放缓加息的脚步,但是徘徊于美国国内高通胀和美国国内经济衰退的双重压力之下,美联储可能选择其他方式给美国银行业提供流动性,并非大家所乐观预见。美联储的选择将面临更大的不确定性。

2、运用适当工具加强自我保护。1)暂时性选择避开动荡的金融市场(股市、汇市等)。2)采用适合自己资产的多样化对冲的方式,锁定一定的风险与利润。3)可通过增持一定的黄金作为避险的另一项重要的选择。

2023.03.19 写于鹭岛

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app