MEG:库存压力偏大,关注需求端负荷表现

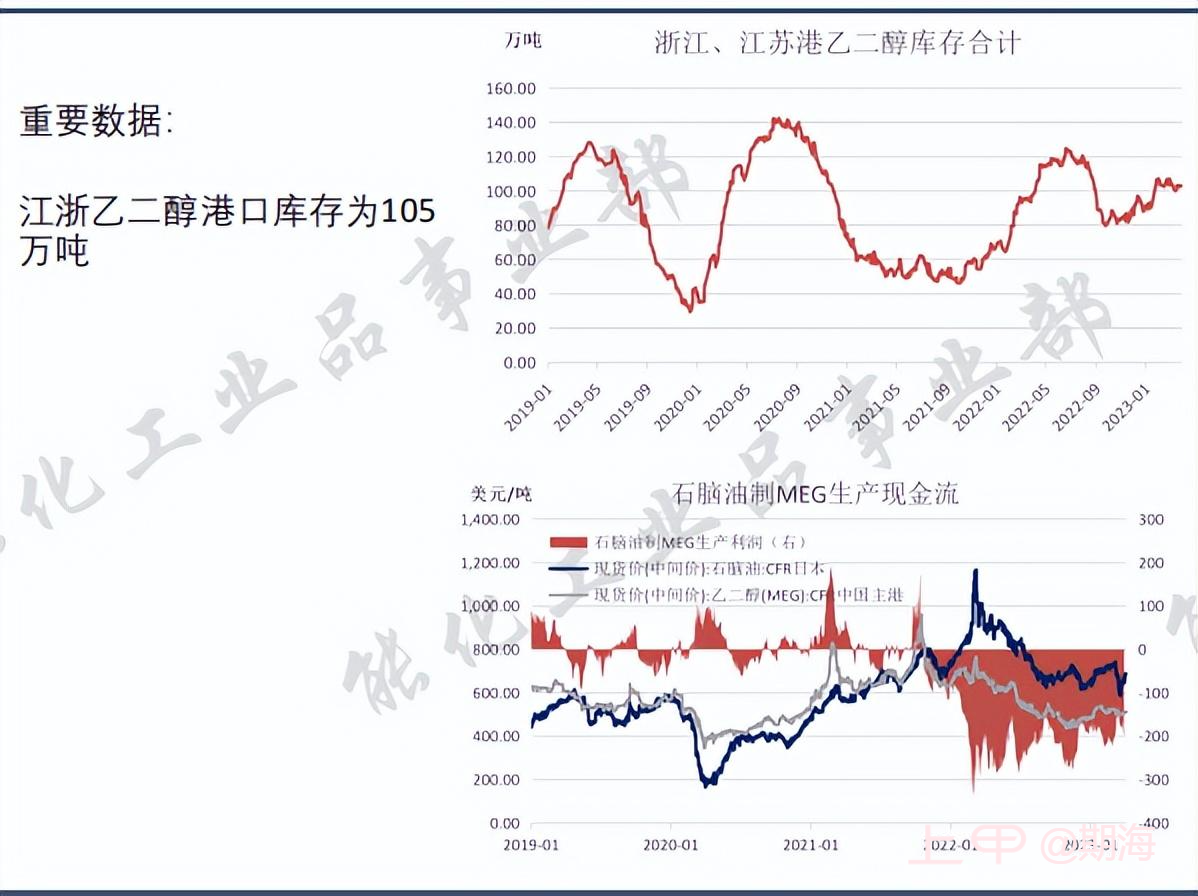

供给:目前国内乙二醇整体负荷在55.2%附近。煤制装置重启缓慢,目前负荷在52%。4月恒力石化、扬子巴斯夫停车检修,后期还有部分一体化工厂有转产预期,或在一定程度上缓解供给压力。近期港口库存在100万吨偏上波动,压力偏大。

数据来源:能化工业品事业部

成本:近日各工艺现金流表现不佳。目前石脑油制MEG现金流为-198美元/吨,乙烯工艺生产MEG现金流再次收窄至-162美元/吨。高库存压制下煤价偏弱运行,煤制乙二醇利润有所修复,部分装置有重启预期。

数据来源:能化工业品事业部

需求:近期江浙织机和加弹负荷持稳在66%和71%。在终端出货困难压力下,企业开工积极性下降,新订单跟进不足。聚酯端随着原料价格上移价格跟涨,库存中性偏高。当前长丝、短纤依旧亏损,但减产规模不大,整体负荷还在89%附近,后期若终端继续降负荷,聚酯累库速度将加快,从而形成负反馈,关注聚酯环节的开工表现。

后市研判

MEG:近期供应端负荷收窄,库存偏高,MEG整数关口有支撑,弱势反弹

免责声明:个人观点,仅供参考,不作为任何投资依据

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app