一季度下游需求整体环比走强,光伏持续高景气带动多晶硅产销量可观,地产阶段性回暖给到有机硅一定利好。多晶硅方面,预计二季度上游材料降价促进终端装机,并对多晶硅需求形成刺激,工厂开工率难跌。有机硅方面,预计二季度有机硅下游企业对于单体的补库需求不强,消极心态进一步向上游传递,导致单体厂开工率及原材料采购较弱。单体厂四月份也将出现较大规模停产。铝硅合金方面,预计需求改善幅度有限。

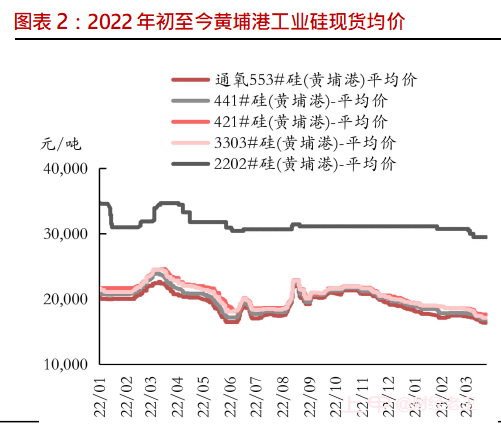

回顾一季度,工业硅现货价格整体步入下行通道,2 月中上旬由于需求阶段性改善、大厂择机涨价而出现过一波小幅反弹。尽管去年年底市场对于年后需求恢复预期较强,但现实并未对强预期有所证实,需求弱势反而对价格形成较大拖累。具体来看,1 月份临近春节,且单体厂、硅合金厂在终端消费不振的背景下备货意愿较弱,硅价延续跌势;2 月中上旬随着地产项目陆续复产,单体厂出现了阶段性的库存去化、利润修复以及开工率上调,加之铝合金厂开工率亦环比 1 月份有所上调,北方大厂择时涨价,硅价迎来为期 3 天左右的温和上涨;2 月底至 3 月底,下游热度逐渐降温,终端消费好转难以显示出可持续性,硅价一路下跌,并于 3 月 24 日创下 2022 年初至今的新低;但 3月 24-28 日随着亏损厂商停产检修,云南、四川、新疆等工业硅主产地开工率均有所下调,硅价开始止跌企稳。

库存拐点尚待时日,硅价缺乏上行驱动,展望二季度,需求提振难以显著体现,市场情绪难言乐观,硅价或将继续弱势运行。但当前盘面价格已处于较低位置,下方空间相对有限。

以上内容仅供参考,不作为投资建议

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app