需求端,全球主要煤炭进口国分别为中国、日韩、印度和欧洲。1-3 月份以来,由于海外煤价低于国内,叠加去年印尼低基数效应,我国动力煤进口量同比大幅增加。航运高频口径,1-3 月份中国煤炭进口量 7300 万吨,同比去年增加 2800 万吨,同比 2021 年增加 800 万吨。

欧洲方面,去年欧洲能源危机除缺气之外,也有新能源发力不足的影响。2023 年以来,欧洲太阳能、风电等发力较好,气价走低叠加需求疲软,电力用煤量开始走弱。1-2 月份欧洲煤炭累计进口量 2100 万吨,同比下降 11%。其中,2 月份单月欧洲煤炭进口量不到 1000 万吨,处于 2021 年以来最低值。3 月以来,欧洲市场电力市场价差,已经持续出现用煤发电成本贵于用气发电的情况。2 月份以来,欧洲市场煤电发电比例从 35%持续下滑至 15%,后期电力用煤需求将持续受到抑制。

日韩方面,受全球汽车市场低迷叠加本国房地产市场走弱,2023 年以来电力需求均出现持续负增长。海外资讯显示,当前日韩电厂库存也处于高位水平。不过,由于日韩煤炭进口多以长协为主,1-2 月份以来实际进口量并未出现明显下滑。

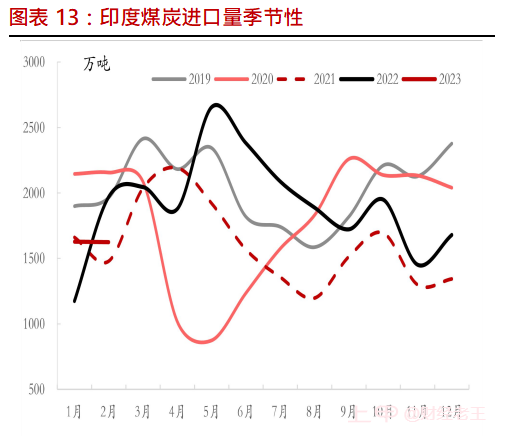

印度 2023 年以来煤炭进口相对平稳,但同比去年也出现小幅负增长。由于印度政府此前已经要求电厂补足最低库存,印度刚需买盘仍在,但当前绝对库存水平并不太低。

出口激增需求羸弱,进口煤价或迎来新一轮下跌,3 月中旬以来,海外煤炭周度航运发货量突然激增,加上主要进口国日韩、印度、欧洲需求表现偏弱,我们预计海外煤价近期仍有下行风险。3 月下旬的印尼煤出口船期对应国内到港在 4 月中上旬,届时,或冲击国内煤炭市场。考虑今年 2 月份海外高卡煤近乎腰斩,全球煤价估值已经大幅削弱,后期跌幅预计有所收窄。

以上内容仅供参考,不作为投资建议

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app