近期,郑棉期货受到宏观方面波动和海外风险事件的轮番影响,虽然基本面层面上始终保持着复苏的预期,但是期货价格仍然弱势下探。目前,欧美银行业事件尚未稳定,流动性风险的担忧短期内并未解除,宏观层面对棉价的影响尚未消散,需要继续观察相关层面的发展情况。在这样的情况下,基本面上的现实和预期对棉价支撑作用到底在哪一个水平是市场关注的焦点。

宏观面持续扰动市场情绪,对大宗商品造成的不确定性较强。从美联储的鹰派表态,到硅谷银行和签名银行的事件,然后到瑞士信贷被瑞银集团收购,这一系列事件的短期来源在于美联储的超预期加息引发的市场流动性担忧。整个市场担忧宏观经济走向硬着陆,这些担忧表现在大宗商品期货上产生了利空的预期。一方面是银行系统的流动性危机,另一方面是通货膨胀的压力愈演愈烈,虽然欧洲央行的加息决策在本月表态鉴定,但美联储是否真的决定大幅度加息来抑制通胀尚未确定。宏观方面的不确定性无论是在短期继续发酵,还是在未来某个时点再次扰动市场,市场情绪都会产生波动。

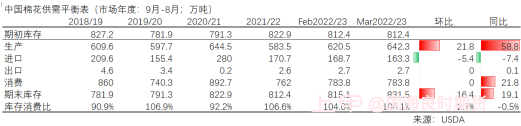

基本面保持内强外弱的环境,国内需求复苏预期稳定。从USDA3月的全球市场报告来看,供给端印度的减产其他国家的增产所弥补,需求端全球纺服贸易量继续萎缩,引发棉花消费量和贸易量进一步被调减,说明欧美高通胀的宏观环境对纺服的消费负面影响依旧在持续,而近期的欧美银行流动性危机迹象加剧这个悲观的事实。3月报告也在最后环比调高了期末库存,库存消费比同比增加接近10%。国内市场的角度来看,新疆棉花加工量同比增加,商业库存2月数据积累,供应压力边际增大。需求端,内销和外贸的表现分化严重,国内春节后市场内需复苏明显,终端库存去化节奏稳定,但是出口订单仍然起色不大。

总体而言,棉花价格近期主要是受到宏观层面的影响而出现下跌风险。目前,宏观层面的扰动仍然在发酵,对商品造成的不确定性明显增加,关注市场情绪变动的和棉价的支撑回稳迹象。等到宏观对市场造成的恐慌消化完毕,预计期棉价仍然要回归基本面逻辑。

【免责声明】

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app