节后首周废钢震荡偏强运行,幅度50-100等。受春节假期影响,市场贸易商复工缓慢,部分场地因工人未到位以及物流运输逐步恢复,废钢资源流通偏紧,北方地区经过假期库存消耗,长流程钢企提前拉高补货,后随着现货、钢坯价格回调,市场盼涨心态放缓出货意愿增强,部分厂顺势下压20-50;华东主导厂维持观望、部分电炉厂提前复产小幅提涨30-50左右。考虑当前厂家库存多数偏低,加上下周短流程钢企全面复工,废钢生产需求仍有上升空间,市场价格尚有支撑,但预计下周废钢高位窄幅调整运行。

1、本周废钢市场主流料价格较节前先拉高后调整

2、主导钢厂价格较节前偏强拉涨为主

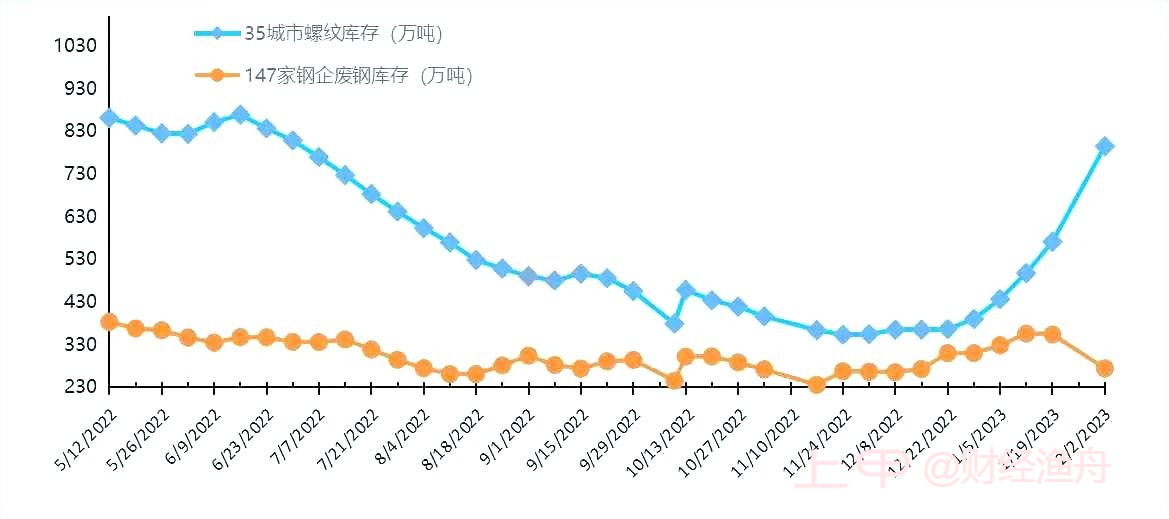

3、本周螺纹社库假期累库大幅攀升,废钢厂库经过假期消耗后下降

本周监控的全国147家样本钢企废钢库存总计353.8万吨,较上周减少2.1万吨。

(此处已添加小程序,请到今日头条客户端查看)

4、本周废钢日均消耗环比节前微增,日均到货均值环比节前大幅下降。

本周全国147家样本钢企废钢本周日均到货7万吨,较节前日均减少5.3万吨;日均消耗方面,监测的全国147家样本钢企本周废钢日耗16.3万吨,较节前增加0.9万吨。

供应方面:受春节假期影响,废钢市场未完全复工,部分场地因工人未到位,加上物流运输紧张,叠加开年现货盘面拉高,市场心态盼涨,出货意愿较低,供应端资源流通低位恢复缓慢。

需求方面:假期高炉厂多数正常生产,部分地区个少部分电炉厂提早复工生产,废钢需求小幅增加,预计下周随着电炉全面复工,废钢需求继续回升。

铁水成本方面,当前铁水与废钢的价差80,节后焦炭现货高位坚挺,但铁矿价格有所松动,华东地区铁水成本高位小幅下行,废钢性价比较铁水一般。

利润方面:截止目前,长流程钢企螺纹毛利润(15%废钢比)情况下,测算值-29元左右,利润较节前减少56元。而短流程钢企华东江苏地区平电利润测算值-35元,较节前减少49元。(备注:实际生产中,钢厂调整料型,使用了更便宜的轻薄料,另测算为即期最新废钢价格,实际生产过程中为前2周废钢价格水平计算),而螺纹废钢价差(上海三级螺及沙钢重三为样本)1040较节前增加50,较合理年螺废价差波动区间1000-1300的位置偏低位置。

5、下周铁矿石、废钢、螺纹走势行情预测:

本周全国钢坯大幅下调,目前唐山风向标钢厂钢坯报3810元/吨;秦皇岛卢龙钢厂钢坯报3770元/吨(均含税出厂)。

需求方面,淡季影响下,终端需求释放不足,市场整体出货表现不佳,下游部分成品材利润倒挂严重,部分独立轧钢厂产线轮换检修,采买坯料计划放缓,本周钢坯直发整体成交表现一般偏弱,部分资源入库操作为主,需求端处于偏弱格局。

供应方面,本周唐山钢坯三大库存总计124.62万吨,较春节前数据增加31.27万吨,创近6年历史新高;目前供应资源处于较高水平。

原料方面,铁矿石指数较节前涨0.05美金;唐山准一级湿熄焦2620元/吨,承兑含税到厂价,第三轮降价落地或有一定难度;成本端价格稳中偏强整理。

综合考虑,目前钢坯市场处于供大于求局面,同时钢坯贸易商继续以期货基差、正套交易为主,社会库存仍在持续垒库中,市场消化显困难,但因钢坯利润亏损有所扩大,坯厂低位存挺价情绪,因此价格下行幅度有限,预计下周钢坯价格弱势下调50-70元。

6、下周全国废钢行情预测

华东地区:本周华东废钢主稳个涨,部分上调10-120不等。本周27家在产钢企平均日到货量1.6万吨左右,较年前减少3.2万吨左右;平均日消耗量4.3万吨左右,较年前减少0.6万吨左右。

节后归来已有一周,省内26家钢企已恢复正常收货,剩下1家预计2月7日恢复;基于市场还未完全回归往常,废钢流通缓慢,加上已开工场地多看好后市出货较少,钢企到货寥寥无几,部分低库存钢企有上涨操作,但效果有限,故本周日到货处于较低水平;因省内长流程钢企多维持年前至春节期间的低日耗生产,而短流程钢企因年前基本低库存收尾,目前尚未复产,故本周日耗较年前无太大变动。

市场方面:本周市场废钢主稳运行为主,部分小幅上调,涨幅30-50左右。春节假期结束,市场有序复工,截止2月2日,已有百分之八十五的场地恢复开工,剩下一批场地预计正月十五之后正常收货。虽已开工的不少,但据大多场地反应收货甚少,部分场地在加工年前所收毛料,部分场地小涨吸现货,部分场地工人也还未完全就位,故场地运营还未正常;而因当前市场加工量有限,加上不少场地对节后初期看好,盼涨不出的也有,故市场废钢流通有限。

华北地区:本周京津冀废钢先强后弱,较年前价格部分厂家还是呈上行趋势,主流涨幅20-60元/吨。本周日均到货2.34万吨;平均日耗约为3.97万吨;钢厂废钢库存总量共计64.9万吨。

上周为节后开工第一周,河北地区因长流程钢厂较多,春节期间也要消耗废钢,而年前因为疫情等多重原因,钢厂废钢备库较往年偏低。那么节后钢厂废钢库存经过春节假期的消耗后压力渐显,为了抢占市场份额,涨价是唯一吸货的手段,但终端实际开工偏低,期现货周尾表现回归现实,价格走低,成本压力下废钢亦跟跌。虽然跌价的节点明显涌上来一波废钢资源,但当前钢厂废钢总到货量还是低于总日耗量。

市场方面:春节假期结束后,市场商家复工缓慢,部分在初七到初十之间开工,另外仍有基地需等到正月十五前后返市。随着市场的恢复,废钢交易量逐步增加,价格有小幅上升,不过因为当前加工量有限,部分商家对后市还有向好预期,也有捂货不出的现象。整体表现资源依旧偏紧。

华中地区:湖北省内17家钢企当中,有3家还未正常收货,11家仍未正常生产。另外的15家钢厂到货当中,本周平均日到货0.95万吨,相比节前减少0.85万吨;平均废钢日耗1.59万吨,相比节前减少0.6万吨;平均日库存45.65万吨,相比节前减少2.54万吨。

跟节前相比,本周湖北到货、日耗、库存均出现不同程度的下调。受春节长假影响,废钢供需两端还未恢复正常,多数钢厂正常运行要到正月十五之后,预计下周数据均会有所提升。

钢厂对后市的短期看法:其中稳中偏强占主流,主要原因还是资源紧缺,目前已经开工的钢厂表示一天到货就百来吨,有的甚至只有两位数,采购压力较大,因此短期废钢或因需求问题有一定支撑性,但主要还是看钢厂的利润情况。

市场调研情况:据统计,在省内湖北20家基地当中,目前尚未正常开工的有5家,多数基地均已在正月初十左右正常复工。目前这20家基地的总库存为4.8万,大部分是年前的囤货,节后收货量偏低。至于基地客户对短期行情的看法,大部分都是看涨的,一个是年前囤了一些货,暂时也不想出;二是宏观面政策利好居多,所以囤货待涨心态较浓。

华南地区:在广东、广西28家样本电炉厂中恢复生产的有5家,还未生产的电炉厂有23家,目前已有10家电炉钢厂处于收货状态,其余电炉钢厂多在正月十五前后开始复产及收货,所以现在废钢需求方面还是以长流程钢厂为主,而长流程钢厂经过假期消耗后废钢库存偏低,近期缺货钢厂为确保正常生产或有拉涨补库意愿。

基地复产情况:调研结果显示,广东广西20家样本基地中,大规模正月初八以后复产,一小波复工复产高潮即将到来,剩余大部分在正月十五前能开工,且现工人并未全部到岗,部分货场废钢毛料较多,废钢加工仍需一定时间,预计下周开始市场会有明显回暖现象。

西南地区:本周省内的18家钢企样本废钢日均到货量共计0.298万吨,市场处于节日氛围中,基本要到正月十五以后上下游才能恢复正常。日均消耗共计1.19万吨,大部分电炉钢企还未正式开工基本要到2.6日,高炉钢企部分也在检修之中。钢厂废钢库存总量共计64.13万吨,钢企观望态度较为明显,部分低位补涨吸收货源保供生产。

市场方面:春节假期刚过,但是市场还未恢复上下游供应,节日气氛依旧存在。虽大部分场地已经开门开收,但是货源有限,加上外围重庆和山西区域价格较高,资源多外流。由于年前预期打的太满,加上市场这段时间上下游未恢复属于真空期,需求较差,多空资金都在进场导致期螺动荡下跌,成品进入回调阶段。废钢钢企生产还未正常恢复,下游的供应也未正常,短期的资源还是处于紧张的阶段。外围钢企的高价抢夺资源比较激烈,若后期生产正常,为保供生产或会拉近与外围的价格差距。

西北地区:本周甘肃、宁夏、青海废钢市场主稳个调运行。日均到货共计0-0.06万吨不等,较年前增加0.02万吨,日耗约为0-0.03万吨不等,同比年前持平。目前甘肃、宁夏、青海三地钢企已开始报价,复产时间各有不同,本周为节后正式收货第一周,市场出货积极性并不高,钢企到货情况欠佳,且经过春节假期的生产消耗,库存普遍不高,因此对废钢暂有一定支撑,三地价格较周边城市虽存在一定差距,暂不考虑追平价格,预计短期本地废钢多持稳观望为主。

市场情况:本周期螺走弱,市场盼涨情绪有所减弱,更多的贸易商变得较为谨慎,且市场暂未恢复至正常,因此多处于佛系开收阶段,暂未出现抬价争抢资源等现象,贸易商出货处于被动,更多的转为观望。由于前期预想与现实存在差异,西北气候促使市场整体开工进度后延,整体成交还是处于较低迷状态。钢厂库存都偏低,补库需求也存在,但是目前期螺、钢坯延续弱势,钢企对于后市较为谨慎,另周边价格与本地差异较大,钢企利润有限,暂不会选择追涨持平。现阶段大多会等待市场全面复苏后,根据自身情况进行窄幅调整。预计短期本地废钢多持稳观望为主。

东北地区:本周东北钢厂价格主稳个调。各钢厂本周日均到货量0.24万吨/天,钢厂日均消耗1.01万吨,钢厂废钢库存总量共计14.59万吨。节后归来,钢厂由于节日期间持续消耗库存,目前多数钢厂库存处于低位水平,因此近期多有补库需求,部分钢厂率先拉涨补库,但受制于市场资源方面并未恢复,钢厂到货也未见起色,虽说周尾期间盘面持续走弱,但废钢现货方面并没有随之跟跌。

市场方面:基地方面从初六开始陆续开工,截止到本周四基地多数都已回归开工。但是由于散户端以及工人方面尚未全部归为,基地的到货、加工依旧处于不正常状态,多数基地反馈本周开工后到货表现很差,由于年前库存多以抛售,目前基地方面库存压力不大,虽说盘面以及河北地区废钢近期有走弱迹象,但基地对于跌价认可度不高,多有补库意愿。

整体来看,年后归来,黑色系期货由于年前预期给的比较足,本周有提前抢跑兑现情况,且2月本身的成品需求就差,因此节后归来废钢并没有出现大面积上涨,反而涨了一点还出现了个别下跌的情况。东北地区虽然没有说跟着外围节奏走,但是明显钢厂现在涨价欲望较差,部分甚至也有想打压废钢的意愿,考虑到本身东北地区废钢社会库存较低,且废钢资源恢复速度偏慢等影响,暂时来看本地市场价格还能继续支撑,除非近期成品和黑色期货出现大幅度崩盘的情况下,废钢才有小跌可能性,不然大概率近期继续维稳收货,待盘面和成品止跌回涨后,废钢会随之继续上涨。

以上个人观点仅供参考,不做为买卖依据,盈亏自负。市场有风险,投资需谨慎。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app