观点概述

【焦炭摘要】2022年是市场预期由强转弱导致的价格冲高回落、低位震荡的一年。2023年,需求端受到海外衰退、国内粗钢减产和废钢供应增加的影响,预期需求将有小幅回落;而供给端,由于焦炭产能充足,且略有新增,然由于焦炭处于中间位置,议价能力并不强,主要跟随焦煤价格和成材需求的波动而波动,因此预期供给并未随产能的增加而提升,但因预期向好,焦炭供给或将与2022年基本持平或微增。需求回落叠加供给持平,2023全年看来,焦炭价格中枢应在短暂上移后下行。

【焦媒摘要】2022年亦是跟随预期走强又转弱的过程。2023年,需求端受到焦炭供给持平或微增的影响,预计需求跟随焦炭需求小幅回落;供给端,焦煤产能已至顶点,部分地区强制关停深井矿产能,供给端暂无增量,增量来源于进口煤,蒙煤通关数增加和澳煤禁令的解除都将带来炼焦煤的预期增加,但增量预期大多来自蒙煤,但此部分增量应不大,因此焦煤供给亦将与2022年基本持平。焦煤供给宽松而需求跟随焦炭回落,但考虑到国内增量供给难,进口煤供给持续性难以预估,预计焦煤价格亦跟随焦炭趋势,价格重心上移后下行,但下行幅度少于焦炭。

风险关注

海外加息;海外地缘冲突升级;房地产政策释放情况;粗钢限产力度;废钢供给情况。

行情回顾

1.1 双焦年度行情总览

纵观2022年,海外地缘冲突和国内经济下行构成了2022年的主旋律。一方面,海外地缘冲突引起的通货膨胀是目前全球经济面临的首要问题。随着美国、欧洲疫情缓解,经济复苏稳定后,美联储、欧央行计划通过持续的紧缩政策压低国内通胀,未来海外大宗商品价格或大幅回落。以美联储为例,美联储在今年6月、7月、9月和11月连续四次加息75个基点,而11月的加息使联邦基金利率目标区间上调至3.75%至4%,创下2008年1月以来的最高水平。芝加哥商品交易所的联邦基金利率期货数据显示,美联储12月加息50个基点的可能性已升至80%。解决通胀问题是美国和欧洲的当务之急,这也引发海外大宗商品加速回落后对内盘的支撑作用大幅走弱。

另一方面,国内经济全年呈现下行趋势。上半年全国疫情零星爆发,投资、消费、出口均承压下行。疫情不仅影响了商品供需,也给居民投资消费带来了负面影响。下半年,疫情的逐渐好转并未带来预想的经济反弹,相反的,需求进一步走弱。就黑色板块而言,基础设施建设受到政策扶持影响,最先反弹;随着海外形势和国内政策的刺激,制造业随之反弹;而房地产板块,受到地产销售数据走弱,地产缺乏资金流动性,叠加疫情影响居民收入和对市场的信心,陷入“商品房销售不振-地产回款难-资金链断裂-交楼困难-消费者缺乏信心-商品房销售不振”的死循环,地产仍处于下行周期。同时,受市场预期、需求不振和政策传导时滞等影响,信贷需求疲弱,货币宽松政策到信用扩张的传导机制不顺畅,进一步拉扯黑色系价格下行。

另一方面,国内经济全年呈现下行趋势。上半年全国疫情零星爆发,投资、消费、出口均承压下行。疫情不仅影响了商品供需,也给居民投资消费带来了负面影响。下半年,疫情的逐渐好转并未带来预想的经济反弹,相反的,需求进一步走弱。就黑色板块而言,基础设施建设受到政策扶持影响,最先反弹;随着海外形势和国内政策的刺激,制造业随之反弹;而房地产板块,受到地产销售数据走弱,地产缺乏资金流动性,叠加疫情影响居民收入和对市场的信心,陷入“商品房销售不振-地产回款难-资金链断裂-交楼困难-消费者缺乏信心-商品房销售不振”的死循环,地产仍处于下行周期。同时,受市场预期、需求不振和政策传导时滞等影响,信贷需求疲弱,货币宽松政策到信用扩张的传导机制不顺畅,进一步拉扯黑色系价格下行。

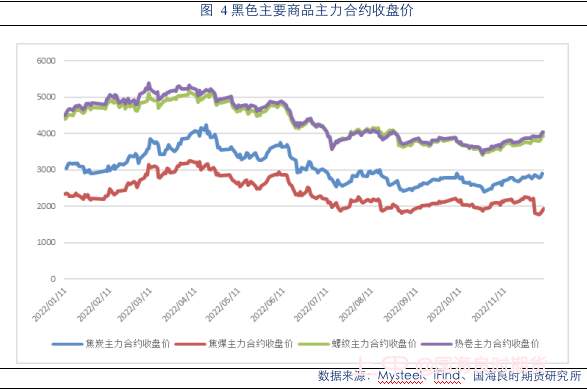

就焦煤、焦炭而言,作为黑色产业链中的原料端,仍保持着与成材高度的相关性。就成材而言,螺纹和热卷自身保持高度的重叠性,走出了上半年高位震荡、下半年低位震荡的格局。与二者存在高度相关性的焦煤和焦炭走势亦是如此。原料端的价格跟随成材端波动而波动。在经济波动明显的2022年,双焦走势符合原料端走势随终端需求波动的自然规律,亦还原了宏观预期对经济发展的影响,而期货市场则恰好反应了这种预期price-in的效果。

1.2 焦煤行情回顾

1.2 焦煤行情回顾

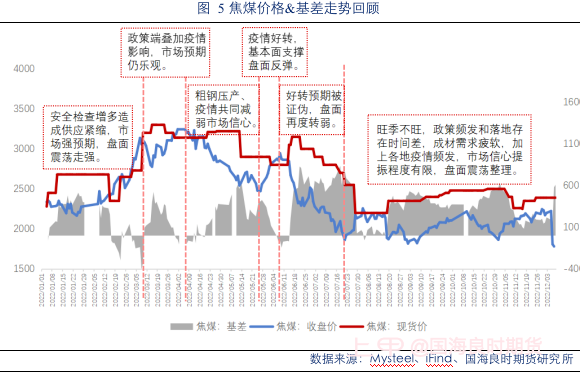

回顾2022年全年,焦煤的走势呈现上半年冲高回落、下半年低位震荡整理的现象。上半年,地缘政治叠加大型会议缩减焦煤供应,加上市场对稳增长政策的预期向好,供应紧缩和需求向好推动焦煤价格大幅上涨至高点,后因疫情和预期向好被证伪导致终端需求不振,焦煤价格自高点回落。下半年,零星疫情全国多点开花,政策对终端需求的时滞和海外加息预期共同引导市场情绪的波动,焦煤价格重心下移。

一月至三月上旬,安全检查增多造成供应紧缩,市场强预期,盘面震荡走强。前期考虑到部分煤矿提早放假主动限产、疫情反复进口不畅、冬储补库需求的影响,煤价稳中有升。二月以来受到冬奥会、冬残奥会及两会的影响,煤矿安全检查增加减少焦煤供应,稳增长、促经济政策预期向好,焦煤期现价格均呈现不同程度的上涨,主力期货合约涨幅最大达12.1%,现货各煤种累计涨幅超过800元/吨。

三月中旬到四月上旬,政策端叠加疫情影响导致盘面回落后上涨至年度最高点,市场预期仍乐观。三月疫情反复,焦煤主产区亦受到零星疫情的影响,运输受阻,以上海为首的城市开始出现不同程度的封控,现货价格超期货价格,基差走强后回落。封控导致终端需求承压下行,但市场对此番封控态度较为积极,对封控时间的预估亦乐观,黑色原材料端受到强预期的影响,逆势上涨至年度最高点3244元/吨。

四月中下旬至五月中下旬,粗钢压产、疫情共同减弱市场信心。进入四月中下旬,发改委部署2022年粗钢压产任务持续,加上疫情封控对社会生活的影响远超市场预期,终端需求萎势不改。市场对黑色原料端的担忧频发促使焦煤价格大幅下挫,跌幅达771.5元/吨。当前焦煤库存已

达历史最低点,全社会库存为137万吨,而2021年同期,焦煤全社会库存为506万吨。

五月下旬至六月上旬,疫情好转,基本面支撑盘面反弹。国务院召开全国稳住经济大盘电视电话会议,指出需保护中国经济韧性,随后以上海为首的封控城市陆续恢复生产经营活动,市场信心有所回暖,成材交投氛围良好,钢厂和焦化厂利润回升,焦煤供需转强。5月焦炭产量至年度高点4176万吨,环比增长4.37%,同比增长6.7%。5月螺纹消费量约为9672万吨,环比增长2.67%,盘面价格顺势提升。

六月上旬至七月中旬,好转预期被证伪,盘面再度转弱。市场预期疫情好转后终端需求亦随着提振,经过短暂的信心回暖后,下游并未如预想般强劲。央行公布数据显示,6月,金融机构人民币存款为48300亿元,环比增长58.9%,同比增长25.1%。进入六月中旬,成材累库,黑色系普跌,现货价格滞后5天左右后跟随下跌,基差走强,疫情好转带来的预期好转被证伪。七月钢厂亏损恶化,高炉开启检修,铁水产量回落影响上游,原料需求走弱,盘面震荡下行。

七月下旬至十二月,政策发出和落地存在时间差,成材需求疲软,旺季不旺,各地疫情频发,市场信心提振程度有限,盘面震荡整理。随着焦煤国内供应端和蒙煤进口端的恢复,焦煤供应宽松,进入八月受到政策扰动,市场信心进入修复过程,钢厂逐步启动复产。由于前期钢厂主动去库,原料库存处低位,钢厂复产后有补库需求,加上市场对于重大会议前对生产的预判,焦煤盘面震荡上升,铁水产量于10月中旬攀升至240.15万吨/日。进入十月下旬,终端需求仍处弱势,“金九银十”被证伪,成材端弱势引发钢厂利润再度下行。进入十一月,基建、制造业政策初有成效,而地产端仍在下行周期。为应对地产下行危机带来的终端需求低迷,政策端持续发力,“金融16条”、“三支箭”等一揽子政策工具频发,覆盖面广、落地速度快,精准定位房企痛点。进入十二月,在疫情防控优化、终端需求和海外宏观局势的影响下,焦煤估值逐渐被修复,基本面矛盾并不突出,焦煤期货盘面随着板块走势和市场宏观预期的波动震荡整理。

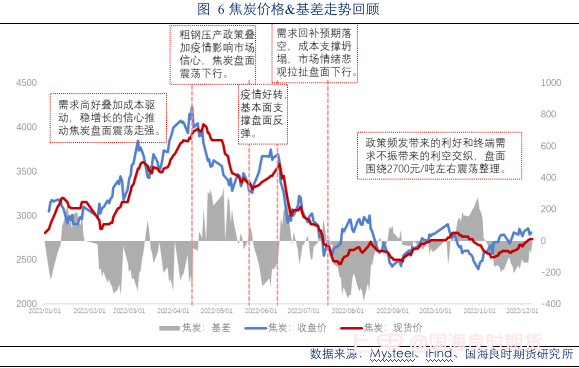

1.3焦炭行情回顾

2022年对于焦炭而言亦是上半年冲高回落、下半年低位震荡的一年。上半年受到国际赛事、会议和疫情的影响,一方面,稳增长和低库存刺激焦炭价格主动上涨,另一方面,焦煤进口量缩减造成原料供给紧俏,焦炭价格被动上涨。焦炭作为焦煤的下游和成材的上游,价格上限取决于成材需求,价格下限取决于焦煤成本支撑,下半年海内外宏观预期走弱、终端需求不振叠加成本支撑松动的现实拖动盘面向下震荡整理。

一月至四月中旬,需求尚好叠加成本驱动,稳增长的信心推动焦炭盘面震荡走强。受到冬奥会、冬残奥会、两会的影响,焦煤生产受限,加之进口端受到疫情影响低迷,对焦炭起到强有力的成本支撑。同时,市场对钢厂复产预期较好,稳增长基调增强市场对终端需求的信心,盘面震荡走强至年度最高点,累计上涨为1334.5元/吨,涨幅高达46%。

四月中旬到五月下旬,粗钢压产政策叠加疫情影响市场信心,焦炭盘面震荡下行。随着四月中旬粗钢压产的靴子落地,市场对全年成材生产节奏的预判拉低市场对焦炭需求的预期,加上疫情拉长经济下行,进一步下移焦炭盘面价格重心,盘面自高位震荡下行。

至六月中旬,疫情好转,基本面支撑盘面反弹。随着全国稳住经济大盘电视电话会议的召开,以上海为首的封控城市陆续恢复生产经营活动,市场信心有所回升,黑色产业链利润有所恢复,基建率先发力止跌,政策端刺激取得初步成效,同焦煤一致,焦炭供需转强,盘面价格顺势提升。

六月中旬至七月下旬,需求回补预期落空,成本支撑坍塌,市场情绪悲观拉扯盘面下行。重点城市陆续解除封控后利好并未兑现,虽基建、制造业基本面逐渐向好,而地产端仍处于持续下行阶段,螺纹现货价格一路下跌1300元/吨,至年度最低点3740元/吨。焦煤由于供给宽松率先下跌,焦炭成本支撑坍塌跟跌,终端需求负反馈至原料端,焦企亏损,钢厂利润走低,黑色盘面震荡下行。

八月至十二月,政策频发带来的利好和终端需求不振带来的利空交织,盘面围绕2700元/吨左右震荡整理。进入八月,基础设施建设投资的托底作用进一步显现,基础设施建设投资累计同比增长8.3%,制造业回暖显现,汽车销量同比增长32.5%,重卡汽车销量恢复至往年水平,环比增长27.6%。政策端,三季度央行再次下调LPR、 19项接续政策实施信号的发布,四季度“三支箭”全面发出到“金融十六条”、银行保函置换部分预售资金、民营房企储架式中票融资等针对房企政策频发,加上十二月初疫情防控政策优化,市场信心在震荡中有所恢复,但仍对政策落地和释放情况的周期长度有所顾虑,盘面围绕2700元/吨左右震荡整理。此番疫情防控措施松绑对明年而言或将开启利好,明年经济增长将成为第一要务,对黑色而言,政策释放情况对终端需求的促进作用才是黑色系价格重心能否上移的关键,基本面矛盾并不突出,主要随着板块走势和政策预期的影响阶段性波动。

二、焦炭供需格局:供需宽松,终端需求成破局关键

2.1 焦炭需求:强预期被证伪,焦炭需求维持弱稳定

2.1.1 国内需求:成材需求不振,焦炭需求跟随下行

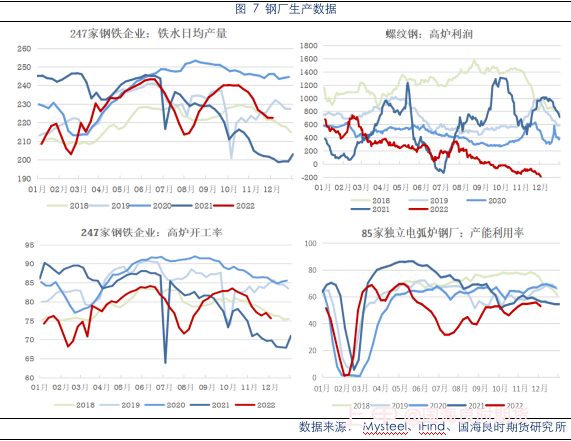

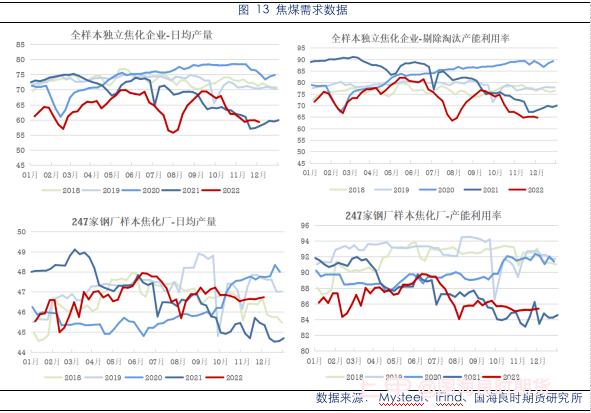

焦炭作为成材的原料端,需求主要取决于铁水产量,进一步取决于成材终端需求。2022年1月至11月,铁水产量累计为72689.2万吨,与去年同时期相比,减少0.89%。一季度,国内冬奥会、冬残奥会和两会等事件导致安全检查增多,钢厂限产,焦炭需求收缩,铁水产量低位震荡。进入二季度,随着安全、环保检查的减少,高炉开启复产,开工率铁水产量一路攀升见顶。国内疫情频发,伴随粗钢压产信号向上游原料端传导,焦炭而终端需求方面,地产资金面无明显变化,钢厂盈利率开始下降,但稳增长信心仍存。

下半年以来,终端需求并未随着上海等地的解封和运输的恢复而向好,成材端现实需求迟迟未兑现,钢厂利润一路下行至五年内最低位。受到利润由盈转亏的影响,铁水产量呈倒“N”型波动。国外加息预期叠加国内强预期被证伪,终端需求不振,焦炭需求走弱,焦炭期、现价格均出现不同程度的下行。进入十一月,频繁的政策为市场信心打入一剂强心剂,但疫情频繁扰动盘面估值。十二月疫情防控政策优化后,宏观预期向好,叠加钢厂低库存,焦炭三轮提涨落地,成本支撑走强。

2023年,随着政策效果进一步释放,预期向好的信号频出,预计终端需求有好转趋势,但考虑到海外宏观加息和地缘冲突,终端需求的恢复弹性和人们预期的重塑需要时间,加上2023年粗钢减产计划预计持续,焦炭需求可能下降。考虑到2022年废钢供应的紧缩导致电炉承载了大多粗钢减产指标,2023年废钢供给增量或将导致焦炭需求进一步下降。预期带来的需求向好与粗钢减产带来的需求下降博弈,预计焦炭需求将呈现先上升后下降的趋势,总体看来全年焦炭需求维持小幅回落。

2.2.2 海外需求:大宗商品普遍回落,海外需求维持弱势

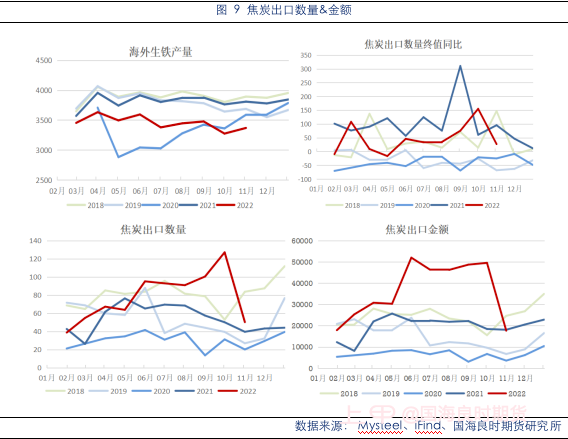

2022年以来,我国焦炭出口量价齐升。2022年1-10月出口焦炭量为781.76万吨,同比增长40.2%;2022年1-10月出口焦炭价值超过36亿美元,同比增长88.9%。上半年,俄乌局势推高国际煤价,欧洲能源危机推动能源价格上涨,对煤炭资源的需求增加,价格抬涨。在成本拉升下焦炭价格顺势拉涨,焦炭国内外价差扩大,利润驱动焦炭出口,出口量走高。下半年,人民币贬值叠加海外煤焦价格居高不下,出口延续增长态势。海外铁水产量回落,9月底跌至历史低位327万吨/月,焦炭价格跟随下跌引发出口数量骤降60.5%。

2023年,全球宏观形势的严峻态势或将延续,以衰退为代价的大幅加息预期仍存,焦炭海外需求出现较大变动的可能性并不高,预计年出口300-500万吨。且相对于国内需求而言,出口需求占比较小,对国内焦炭期、现价格的影响亦十分有限。

2.2 焦炭供给:供给宽松,由上下游共同决定

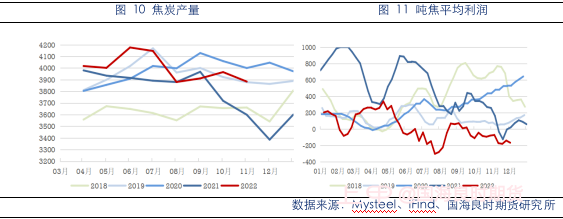

2022年1-11月份,全国焦炭产量39455.85万吨,同比上涨1.39%。上半年由于冬奥会、两会和疫情因素的影响短暂限产,市场对疫情的影响乐观,限产结束后焦炭产量一度达到近五年内最高点,且焦企连续提涨后,利润水平亦可观,叠加市场预期同步走强,焦煤、焦炭期限价格均出现不同程度的上涨,推动焦炭供给增加;下半年限产和疫情因素减弱,终端需求走弱,成材价格持续跌势,最终传导至原料端,供应大幅收缩,现货价格跌至2500元/吨低点,焦化厂吨焦利润跌至-304元/吨,焦化厂开工率跌破65%抵达至近五年低谷,焦炭供需共振下行。

2022 年焦炭的产量受到多方面因素驱动震荡上行。第一,年初市场预期向好,成材价格上涨,带动钢厂利润上行。钢厂亦积极采购焦炭,库存可用天数于3月底达到17天,位于近五年内高位。成材带动焦炭现货价格上涨,焦企利润亦可观,生产积极性高。第二,年内焦煤供应充足,蒙煤通关向好,俄煤进口存增量,且国内受疫情和事故影响较往年亦少,焦煤原料端可得性较强。第三,焦炭产能存在净新增,根据Mysteel调研显示,截至11月上旬,2022年 淘汰焦化产能1320万吨,新增3353万吨,焦炭产能净新增2033万吨。产能新增给予焦炭供给足够的弹性以适应钢厂的生产节奏和炼焦煤的供给变动。

因此,鉴于2022年焦炭产能新增,供给宽松,焦炭处于钢厂和煤矿的中间,往下受到下游钢厂生产情况的掣肘,向上取决于额上游焦煤供应情况,总体而言议价能力并不强。2023年焦炭供应仍处于宽松状态,主要取决于终端需求对焦化产业利润的反馈情况,产量应与2022年持平或微增。

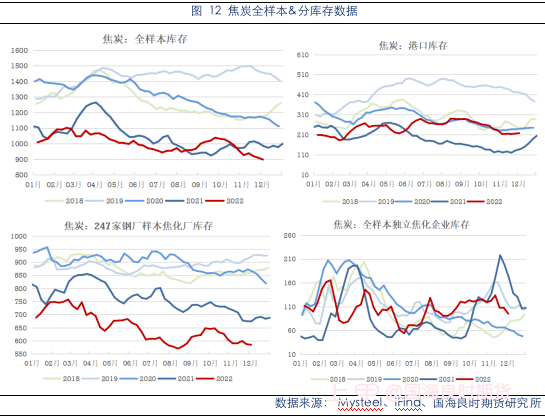

2.3 焦炭库存:库存偏低,钢厂补库意愿弱

2022年独立焦企全年开工率均值为73%,较上年减少8%。2022年焦炭库存始终处于低位震荡中。上半年因重大赛事和会议,政策性被动限产,随后四月中下旬粗钢减产导致市场预期开始有转弱趋势。受到成材价格易跌难涨和钢厂利润持续走低的影响,焦炭价格回落,焦企开工率低,产量减弱的同时,钢厂以消耗自身库存为主,钢厂焦化厂库存几乎全年位于历史低位,焦化厂谨慎生产。下半年终端需求走弱,钢厂按需补库,加之海外需求收紧,焦炭出口订单下滑,独立焦化厂和港口小幅累库。

2.4 焦炭供需格局总结:供给宽松,需求弱稳定,终端需求是破局关键

需求端,2022年焦炭需求跟随宏观板块和终端需求的走弱而走弱。2023年国内需求受到政策效果进一步释放的影响,或出现一定程度的好转,但考虑到海外宏观加息、地缘政治冲突和国内粗钢减产的现实,需求走强的可能性较弱。受到海外铁水产量回落的影响,出口需求将回落至正常水平,300-500万吨/年,出口量在整体焦炭需求中占比较小,对焦炭价格的扰动性亦有限

供给端,2022年焦炭产能释放和预期向好贡献了产能的增量部分。2023年焦炭供给主要取决于终端需求对钢厂的反馈情况,而钢厂则进一步在价格博弈上反馈至焦炭端。总体而言,焦炭产能仍可观,2023年或将延续供给宽松的局面,但受到宏观板块扰动和终端需求反弹周期带来的影响,预计焦炭供给增速降放缓。

因此,预计2023年,焦炭价格走势与2022年基本相当,一季度受到市场预期走强和焦炭库存低位的影响,焦炭挺价,而后受到全球经济衰退和终端需求回暖有限的影响,价格重心下移,价格呈现上升后下降的趋势,拐点或早于2022年,存在于一季度末二季度初。

三、焦煤供需格局:供需缺口减小,成本支撑松动

3.1焦煤需求:终端需求兑现难,焦煤需求走弱,

焦煤作为黑色产业链的上游,其需求直接取决于焦炭的产量和价格,进一步取决于成材在终端市场中的表现。回顾2022年,疫情、运输的停滞和终端需求的兑现程度构成了焦煤本年度主旋律。

上半年,主要有四大因素支撑焦煤价格:第一,整体库存偏紧,刚性需求有支撑;第二,国内产量偏低,澳煤持续缺席,低硫主焦煤结构性紧缺;第三,内外价差走阔,外盘对内盘形成支撑;第四,动力煤可流通资源偏紧,市场价脱离指导价范围,变向对焦煤价格形成支撑。一季度,受到冬奥会、冬残奥会、两会的影响,焦企被动限产,焦煤需求走弱。进入二季度,政策性限产结束,疫情反复,市场对稳经济的信心仍向好,焦企开工率上升,铁水产量走高,焦煤需求由弱转强。

下半年以来,受到宏观政策和版块的影响,终端需求预期向好迟迟未兑现,频繁的政策对终端需求的刺激力度亦有限,引发焦企开工率和产量剧烈波动,焦煤需求随之波动。焦企和钢厂的亏损使利润在产业链内部重新分配,焦煤利润受到冲击,焦企和钢厂谨慎保持按需补库,焦煤需求转弱,当前的焦煤需求主要由于预期中的冬储补库和低库存带来的正常补库。

2023年,焦煤需求有望边际改善,但受到粗钢减产政策的影响。考虑到疫情防控政策的优化和国内稳经济的主基调,废钢供给将有增量,部分替代铁水的产量。铁水产量的减少将进一步减少焦煤和焦炭的需求,这种减量主要取决于废钢供给的稳定性和预期改善的边际效应。因此,焦煤的需求亦处上行和下降的博弈中,预计将有小幅下降。

3.2焦煤供给:供给宽松,进口有增量预期

3.2.1 国内供给:供给稳定,或有减量预期

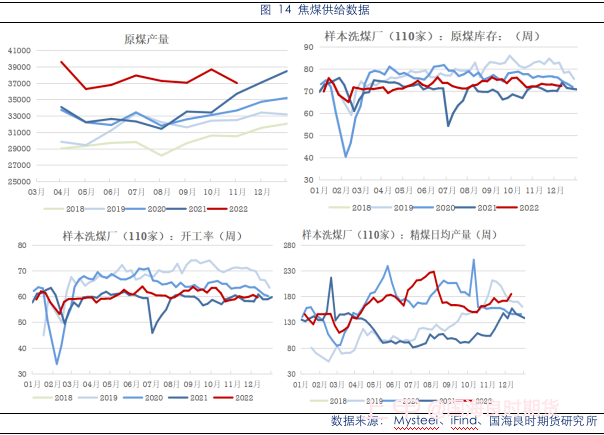

2022年1-11月,我国原煤产量为36.96亿吨,同比增长13%,焦煤供应量保持高位。上半年,政策性限产因素结束后,洗煤厂开工稳中有升,下半年,受到疫情、海内外宏观政策因素的影响,焦煤供应有所减量,但仍保持高位,且上游煤矿事故、大规模减产现象并未出现,焦煤供应稳定,自身基本面无较大矛盾。但国内供给增量难,原因有三:一是炼焦煤处于产业链上游,黑色产业链自身可通过价格传导重新进行利润分配调整产量;二是当前动力煤保供存在政策层面支持,而炼焦煤近年来几乎没有批示同意新增产能,且炼焦煤采矿难度大,事故频发,存在部分深井矿永久性停产的政策;三是考虑到长期来看,碳中和、绿色发展是经济发展的长期课题,炼焦煤产量的的受限是可预期的。因此,2023年焦煤国内煤矿供应预计将与今年基本持平。

3.2.2 进口端:地缘政治矛盾,俄煤增量明显

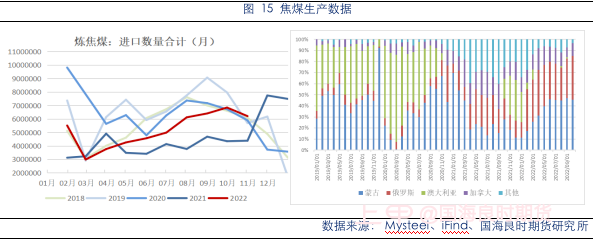

根据海关公布的数据显示,2022年1-10月,累计进口炼焦煤5164.14万吨,同比增长5.67%,进口量前三名分别为蒙古、俄罗斯和加拿大。其中,蒙古进口炼焦煤1713.5万吨,较去年同期增长535.9万吨。

自2020年中澳关系恶化,蒙煤成为我国炼焦煤第一大进口国,蒙煤性能好、运输便捷,成为我国优质炼焦煤的重要补充部分。今年俄乌局势下,欧洲对俄制裁进一步加深,俄煤逐渐将市场瞄准中国。俄媒通关数量走高,2022年1-10月俄煤进口量为1724万吨,较2021年增长101.4%。然俄煤运输能力弱且受到煤质限制,大多时候作为配煤使用,成为配煤有力的补充。

6月中旬,中澳关系出现改善信号,澳煤禁令有望取消。据新闻报道,澳大利亚新任总统阿尔巴尼斯称中国应该取消对澳制裁,以改善中澳关系;6月12日,澳大利亚副总理与我国国务委员在新加坡进行三年来首次会晤;11月15日,习近平总书记在巴厘岛会见澳大利亚总理阿尔巴尼斯,历次会晤双方均释放友好信号,市场也对澳煤进口存预期。但当前形势下,澳煤与国内价格倒挂已超200元/吨,相比之下距离短、供应稳定的蒙煤供应增量更值得关注,因此,澳煤供给放量对国内供给冲击相对有限。

2023年,焦煤进口端预计将平稳运行,蒙古国宗巴彦—杭吉铁路预计于2023年通车,预计年运力增加2000万吨,有供给新增预期。但考虑到粗钢减产带来的焦煤需求走弱,预计2023年进口端与今年持平。

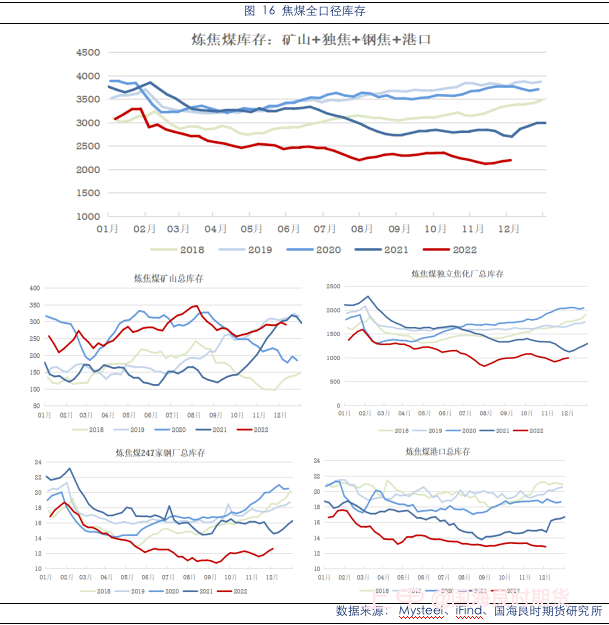

3.3 焦煤库存:库存史低,焦企谨慎补库

2022年1月-10月,全口径焦煤平均库存2435万吨/周,同比下降23.9%;周使用天数28.38天,同比下降16%,从全口径焦煤库存数据来看,焦煤库存总体呈现上下游均去库的态势。对于炼焦煤总库存而言,上半年总库存去年年底累库后持续去库,四月以来库存均属五年来最低水平。六月后封控渐缓,炼焦煤小幅累库,然而终端需求仍未有起色,炼焦煤库存低位震荡,与七月底达到最低点,为每周2195.31万吨。

其中,2022年矿山库存处较高水平,可以看出,疫情和终端需求的疲软造成独立焦企、钢厂焦化厂主动去库,库存降低。矿山库存堆积,矿山库存由年初208.5万吨/周一路回升,于八月上旬抵达历时五年内最高点346.18万吨/周。炼焦煤从煤矿到企业需求走低,叠加运力不畅,焦企、钢厂补库愈发谨慎,库存无法向下游传导,矿山累库,2022年1-10月,库存均指维持在272.45万吨/周,而此前2021年同期,矿山库存均指为146.47万吨/周,上涨86%。

2022年库存已处于历史低位,而2023年库存总体将仍处于较低水平。上半年或受到复工影响,独立焦企和钢厂焦化厂补库积极,但补库力度仍不及往年。经济复苏和预期走强的程度和持续性是关键,因此库存均指相比今年将有小幅上升,但并不足以回到往年库存水平。

3.4 焦煤供需格局总结:需求于博弈中走弱,供给在增量预期中宽松

需求端,焦煤需求预计跟随焦炭需求小幅走弱,有边际改善趋势,但受到粗钢减产、全球经济萧条的影响,改善趋势或不明朗。且考虑到疫情防控政策的优化和国内稳经济的主基调,废钢供给将有增量,部分替代铁水的产量。铁水产量的减少将进一步减少焦煤和焦炭的需求,这种减量主要取决于废钢供给的稳定性和预期改善的边际效应。因此,焦煤的需求亦处上行和下降的博弈中,预计将有小幅下降。

供给端,国内供给增量难。考虑到动力煤保供对动力煤资源的倾斜和炼焦煤自身与环保目标的相悖,国内炼焦煤供给增量可能性较小。但海外,受到蒙煤进口量增加和澳煤禁令接触的预期,存在增量预期,但该部分增量主要来源于蒙煤的增加,澳煤禁令即使接触,对炼焦煤供应格局的影响有限,因此,从国内和进口端来看,预计2023年炼焦煤供应与2022年持平。

四、估值:估值分化,成本支撑减弱

4.1 绝对估值:绝对估值偏低,双焦价格有上行趋势

截至2022年12月9日,以过去五年为评估窗口,焦煤主力合约估值分位数为41.02%中性偏低,焦炭主力合约估值分位数为37.97%中性偏低。以过去一年为评估窗口,焦煤主力合约估值分位数为16.91%偏低,焦炭主力合约估值分位数为28.03%偏低。

通过分析五年窗口的估值分位数可以看出:当前双焦估值均处中性偏低的位置。当前在疫情和终端需求走弱的影响下,双焦估值走低。随着近年来政策上的钢铁供给侧改革、双碳任务和疫情带来的三重冲击,黑色链条因需求疲软而普遍估值过低,进而传导至原料端,通过分析一年期窗口的估值亦可以看出,目前双焦估值较去年有大幅下移,处于价值重估后的偏低水平。因此,从绝对价值来看,当前双焦价格尚有上行空间。

4.2 相对估值:相对估值中性偏高,警惕焦炭价格下行风险

截至2022年12月9日,以过去五年为评估窗口,焦炭/焦煤主力合约估值分位数为41.83%中性偏低,而以过去一年为评估窗口,焦煤主力合约估值分位数为87.29%偏高。从相对估值可以看出,市场对2023年经济发展向好的态度是积极的,当前市场正在交易预期,而盘面已经映射出边际需求改善的预期。当前双焦受到供给收紧和预期改善的影响,焦炭现货三轮提涨,焦煤跟涨,黑色产业链成本支撑走强,下游冬储补库预期叠加钢厂原料低库存将进一步加强这种成本支撑。但要警惕需求边际改善的周期和原料端成本支撑的松动,因为就相对估值来看,二者相对估值尚有下行空间,警惕焦炭价格下行、焦煤价格上行风险。

五:供需平衡表:供需宽松,政策驱动供需格局

5.1 焦炭平衡表:供需趋于宽松,终端需求为王

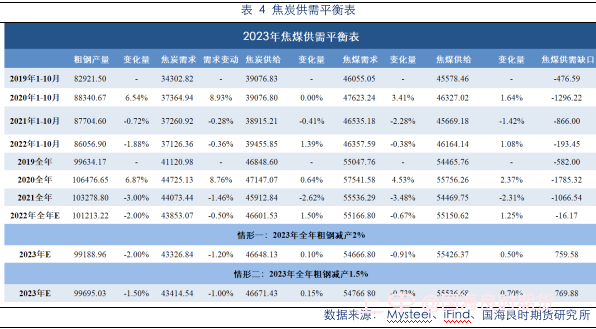

2022年粗钢减产态势仍存,2022年1-10月,粗钢产量为86056.90万吨,同比减少1.88%。2022年初受到疫情、重大会议和市场对减产预期的影响,仅一季度粗钢产量同比下降10.5%,后由于市场预期向好,至三季度减产幅度逐渐拉平至-1.88%。进入四季度疫情防控措施不断优化,叠加地产政策频发改善2023年预期,年底开工逐渐平缓,并未如2021年第四季度出现急剧下滑,大抵保持在减产2%的水平。

铁水产量下滑速度低于粗钢产量,归咎于2022年受到疫情影响,废钢供给转弱,导致电炉成本大幅提升,开工率普跌,电炉承担了大多数减产的压力。焦炭需求受到跟随铁水产量的波动,受到出口需求旺盛的影响,需求降幅低于铁水降幅。 而供给端,由于本年度焦炭产能存在净新增超过2000万吨,叠加出口需求使焦企对出口预期向好,供给宽松。

因此,焦炭当前供给宽松,2022年度由于国际局势推高煤炭价格,焦炭出口大幅提升,填补部分粗钢限产带来的需求下滑。总体来看,2023年,焦炭供需较为宽松,供给端产能利用率偏中性,需求端或跟随粗钢限产政策有小幅下滑,然而,中央政治局召开会议定调2023年经济发展基调为“稳增长”,钢材、煤炭是山西、河北、陕西等省市支柱产业,因此粗钢限产政策预计将有所放松,预计限产比例为1.5%-2%。

情形一:2023年粗钢减产2%。若2023年粗钢减产2%,则粗钢减量2024.26万吨,生铁受到2023年废钢供给增加的影响,下滑2829.79万吨。

情形二:2023年粗钢减产1.5%。若2023年粗钢减产1.5%,则粗钢减量1518.2万吨,生铁下滑1974.26万吨。

对于焦炭而言,粗钢减产带来的焦炭需求变动较为平缓,原因是电炉成本高、建设周期长且对废钢要求高,高炉仍为当前主力,出口需求冲击了部分铁水减量带来的焦煤需求走弱。焦炭供给受产能的影响,或将有小幅上升,但考虑到明年电炉开工应当强于2022年,因此供给上升幅度并未如果产能增加那般强势。

5.2 焦煤平衡表:供需缺口缩窄,静待终端需求预期兑现

对于焦煤而言, 2022年,焦炭供给增加550.95万吨,同比增加1.2%,焦煤需求减少369.49万吨,同比下降0.67%。焦煤需求的减量主要是由于反复的疫情、运输的停滞和终端需求迟迟未兑现。2022年度山西至日照港汽运价格焦煤运输费用一度上涨至335元/吨,较往年同期上涨近50%,加上疫情导致的运输周期被拉长,影响焦煤需求。2021年焦企淘汰落后产能加速,亦提高了焦煤的炼焦效率,减少炼焦煤的损耗。但另一方面,焦煤供给增量主要归功于炼焦煤进口量的攀升。受地缘政治影响,欧洲对俄罗斯发起煤炭禁令,使俄罗斯将焦煤出口瞄准中国。加上蒙煤开启“口岸复兴”政策,提高通关效率的同时增加运力,蒙煤增量亦可期。

总体来看,自2020年澳煤禁令以来,焦煤供需缺口呈现不断缩小的态势,其原因主要有二:一方面,国内绿色发展带来的双碳和粗钢减产政策共同减少了焦煤的需求,另一方面,我国也在积极寻求澳煤的替代进口来源,加大对蒙古国和俄罗斯的焦煤的进口,弥补了部分澳煤缺失带来的供给缺口。因此,焦煤供需缺口虽存,但对国内的影响已逐渐减弱。同样的,2023年,根据粗钢减产政策的可能性,本文预估了两种减产力度对焦煤供需格局的影响:

情形一:2023年粗钢减产2%。若2023年粗钢减产2%,则粗钢减量2024.26万吨,焦炭供给受到产能的影响,焦炭供给增加46万吨,增幅为0.1%

情形二:2023年粗钢减产1.5%。若2023年粗钢减产1.5%,则粗钢减量1518.2万吨,焦炭供给增加69万吨,增幅为0.15%。

对于焦煤而言,粗钢减产对焦煤的影响相对较小,因为焦炭在中间起到缓冲作用,更重要的是,市场对2023年的终端需求预期向好,共同减缓了炼焦煤的降幅。国内供给国内受到动力煤保供和炼焦煤产能淘汰的影响,供给预计与2022年持平。而进口端,蒙古国宗巴彦—杭吉铁路预计于2023年通车,预计年运力增加2000万吨,蒙煤增量可期。若粗钢减产政策持续,则炼焦煤供给将趋于宽松,或使焦煤价格有下行驱动。

六:总结:双焦供需宽松,价格中枢有下移趋势

2023年对于中国经济而言是“稳”经济的一年,对于影响双焦的终端需求市场而言亦是至关重要的一年。在基建、制造业已反弹的时刻,房地产端仍处下行周期,地产资金链断裂、融资困难而造成的烂尾楼是压倒地产的最后一棵稻草。而对于世界而言,2023亦是需“稳”的一年。海外频发加息和地缘政治冲突造成的萧条已是无法扭转的事实,中国作为世界经济浪潮中的一员,2023年亦是乘风破浪、踏浪而行的一年。

而对于焦炭而言,2022年是市场预期由强转弱导致的价格冲高回落、低位震荡的一年。2023年,需求端受到海外衰退、国内粗钢减产和废钢供应增加的影响,预期需求将有小幅回落;而供给端,由于焦炭产能充足,且略有新增,然由于焦炭处于中间位置,议价能力并不强,主要跟随焦煤价格和成材需求的波动而波动,因此预期供给并未随产能的增加而提升,但因预期向好,焦炭供给或将与2022年基本持平或微增。因此,焦炭的价格将呈现前高后低的趋势。

对于焦煤而言,2022年亦是跟随预期走强又转弱的过程。2023年,需求端受到焦炭供给持平或微增的影响,预计需求跟随焦炭需求小幅回落;供给端,焦煤产能已至顶点,部分地区强制关停深井矿产能,供给端暂无增量,增量来源于进口煤,蒙煤通关数增加和澳煤禁令的解除都将带来炼焦煤的预期增加,但增量预期大多来自蒙煤,但此部分增量应不大,因此焦煤供给亦将与2022年基本持平。随着焦炭价格变动的趋势,焦煤价格中枢亦存在先上行后下行的预期。

但要看到,此番正值“十四五”规划关键期间,中共中央政治局召开会议定调2023年经济需稳增长、稳就业、稳物价工作,双焦作为黑色产业链的上游,直接反应着终端需求情况,而终端需求情况最终与国家经济发展和世界经济大融合的大背景是无法分割的。当前,市场信心正在重塑通道中,2023年预期能否成功兑现是至关重要的一步。2022年双焦走入低谷,且看2023能否预期兑现、逆风翻盘。

【免责声明】

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app