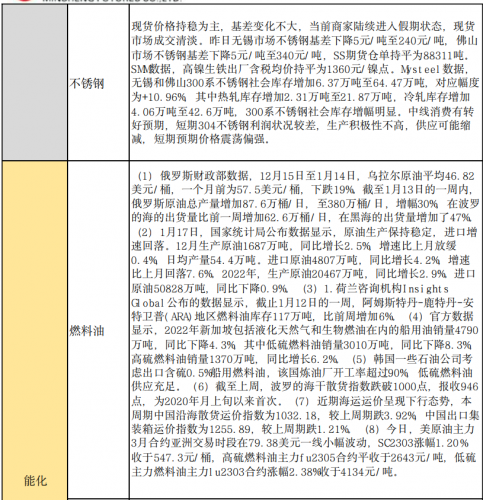

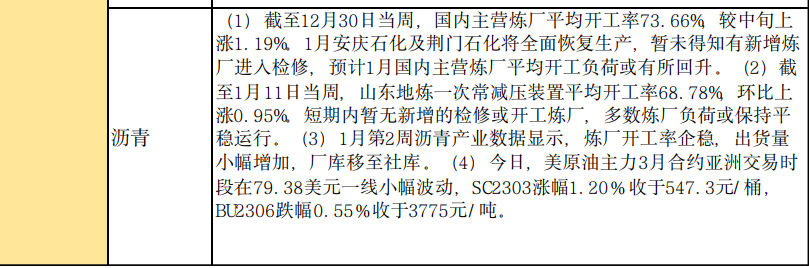

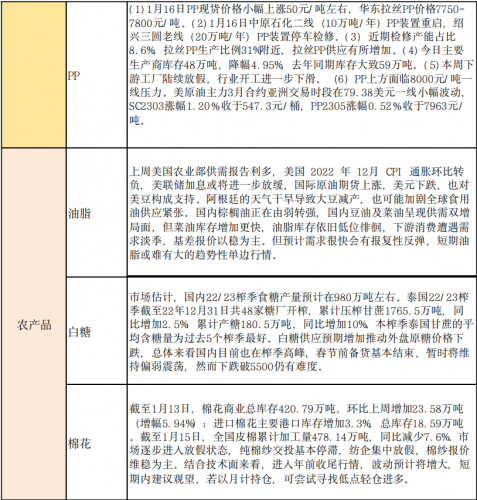

行情综述 1月17日,国内商品期市收盘多数上涨,能化品多数上涨,当前全球橡胶供给 进入放量后回落阶段,国内全面停割,海外降水较多,供给压力相对之前有 所减弱。国内下游轮胎企业陆续放假,天胶与下游轮胎均处于累库阶段,全 钢和半钢胎库存天数保持新高,待节后需求恢复后有望去库,供需结构并未 发生实质变化,属于中长期国内经济好转的强预期主导盘面,20号胶涨逾 3%,橡胶涨逾2%,低硫燃料油涨逾2%,前期由于光伏厂点火备货的需求,以 及青海发运的问题,重碱表需和损耗意外出现不到5万吨的缺口,因此在考虑 12月需求后置情形下,1月即使有假期因素,总体累库幅度也较为有限。而节 后当下的静态预期是偏强,纯碱的库存低位可维持,因此在资金介入下保持 价格强势;黑色系多数上涨,锰硅涨逾2%,硅铁、焦炭涨逾1%;农产品涨跌 不一,农业农村部主持召开部党组会会议指出,着力提高领导农业强国建设 的能力本领。发扬斗争精神积极担当作为,强化系统观念,拿出综合性解决 方案,整体推进粮食稳产增产、大豆油料扩种、农业科技创新推广等重大工 作,一抓到底见到实效,豆一涨逾2%,生猪跌逾1%;基本金属涨跌不一,目 前需求弱现实和强预期博弈,俄乌消息持续发酵,美联储加息放缓,库存对 有色正向推动,国内预期好转,工业硅、沪铝、沪镍上涨,沪锡跌近1%;贵 金属均上涨。资金流向方面,橡胶5月、沪金4月合约获资金净流入5. 39亿元 和4. 77亿元,而沪镍2月、苯乙烯2月合约则遭净流出5. 65亿元和4. 67亿元。

免责声明

本研究报告由本公司根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购期货或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本报告不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。本公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果,本公司不承担任何责任。本报告的著作权属本公司,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为本公司。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app