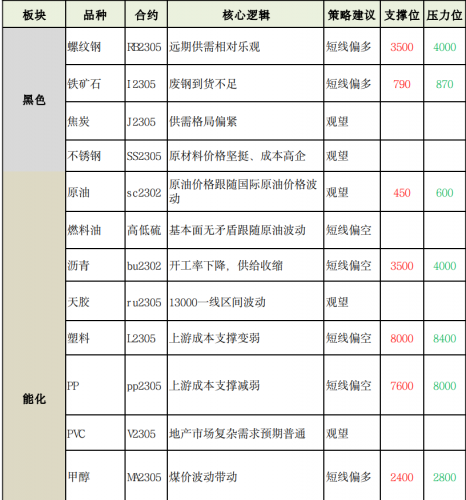

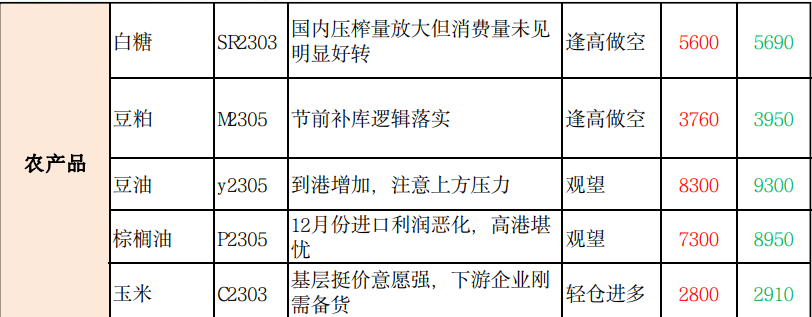

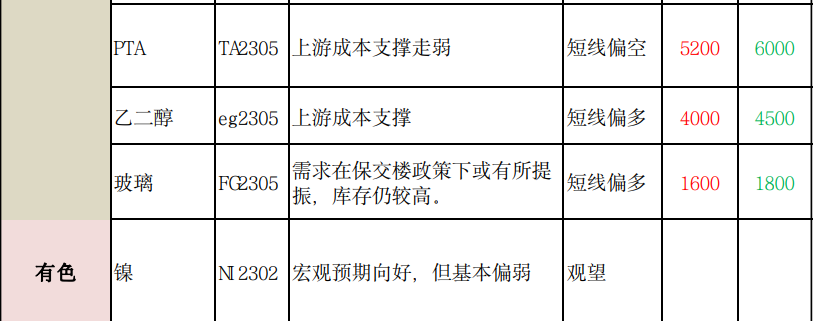

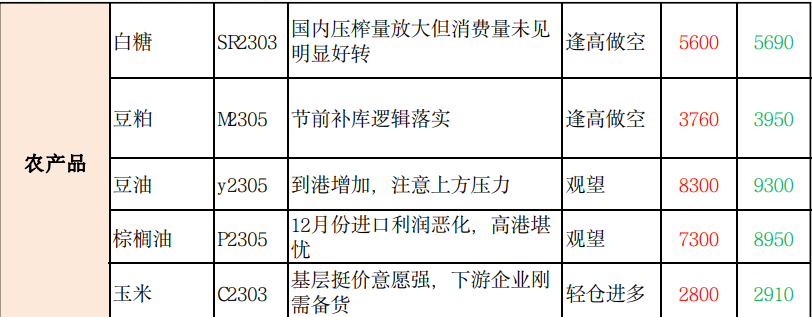

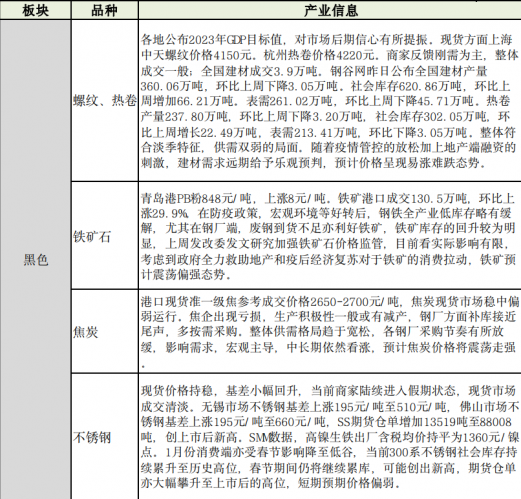

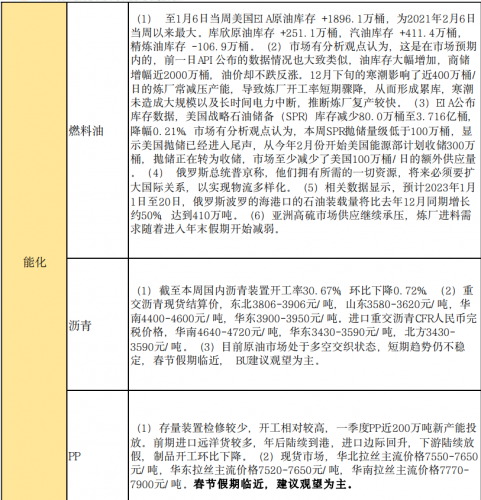

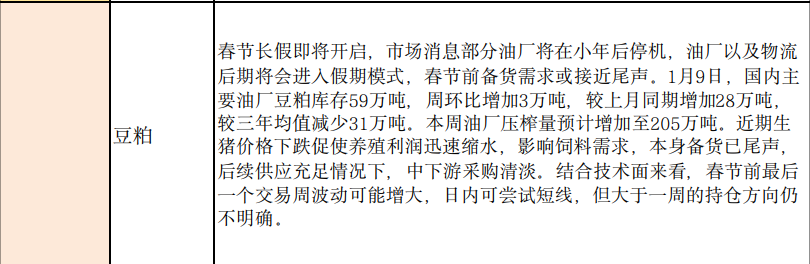

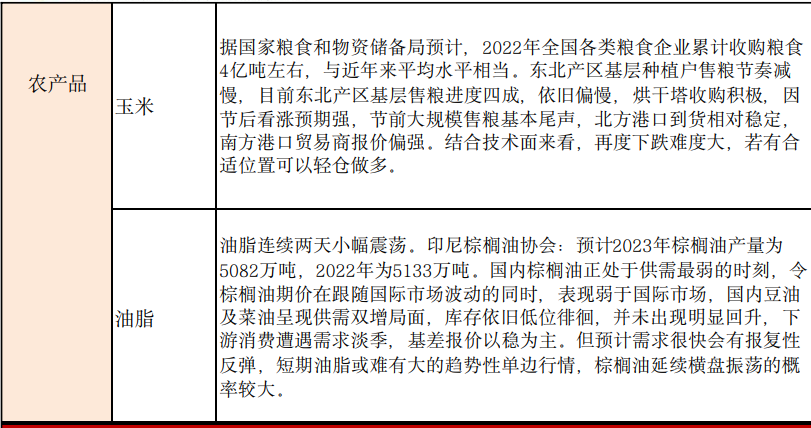

行情综述 1月12日,国内商品期市收盘多数上涨,能化品领涨,市场交易逻辑集中在中 国经济预期走强,中国防控放开,开始恢复国际航线运营,预期春节后交通运输好转将带动需求走高,近期美联储态度偏向鹰派,鲍威尔表示通胀风暴尚未结束,货币政策不会轻易转向;今晚美国将公布CPI数据,市场预期将超 预期回落,市场将倾向加息放缓题材炒作,或对商品市场有支撑,当前原油 仍在磨底。低硫燃料油涨逾5%,苯乙烯、燃油涨近4%;基本金属多数上涨, 沪锡涨逾3%,国际铜、沪铜涨近2%,弱需求现实下国内镍供应过剩趋势加剧 。镍铁方面,印尼镍铁产量持续增长下总体供应维持增长趋势,季节性需求 淡季继续影响短期镍铁和精炼镍实际需求,沪镍则跌近2%;农产品涨跌不 一,豆粕、花生涨逾2%,豆二涨近2%,国家发改委价格司司长万劲松表示, 受猪肉消费较往年偏弱、生猪供应阶段性增加等因素影响,近期国内生猪价 格有所回落。各方分析认为,当前国内生猪产能总体处于合理区间,预计 2023年价格波动幅度会比2022年小一些,生猪跌逾2%;黑色系涨跌互现,当 下处于铁矿石传统的淡季时间,临近春节,钢厂厂内库存低位的背景下冬储 补库预期仍在。多省市度过感染高峰,市场对于未来国内经济恢复抱有较大 期待,铁矿石涨逾1%;焦炭涨逾1%,线材、硅铁、焦煤下跌;贵金属涨跌不 一。资金流向方面,沪铜3月、铁矿石5月合约获资金净流入8. 88亿元和8. 09 亿元,而螺纹钢5月、燃油5月合约则遭净流出10. 81亿元和5. 59亿元。

免责声明

本研究报告由本公司根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购期货或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本报告不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。本公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果,本公司不承担任何责任。本报告的著作权属本公司,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为本公司。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app