甲醇下游需求分析

一、出口提振依旧有限

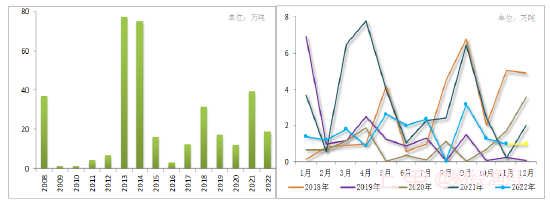

图 甲醇出口累计值 图 甲醇出口当月值

资料来源:Wind、方正中期研究院整理 资料来源:Wind、方正中期研究院整理

随着我国甲醇市场产能和需求的不断扩大,目前我国是全球甲醇最大的生产国和消费国。我国甲醇基本以内销为主,出口规模相对偏小。2022年全球经济衰退大背景下,海外市场需求同样不佳,甲醇出口市场再度转弱。1-11月,我国甲醇累计出口17.86万吨,与2021年同期的37.08万吨相比,大幅下滑19.44万吨,同比缩减52.12%,不及去年同期出口量的一半,平均月度出口量为1.63万吨。其中,11月份甲醇出口量为1.00万吨,12月份出口量预估为1.00万吨。分阶段看,9月份出口量略高,增加至3.17万吨,其中5、6月份均在2.00万吨以上,而 8月份出口量仅有0.05万吨,创近五年新低。甲醇出口多为转出口,进口货源更加倾向转口至周边高价区域进行套利。而东南亚等地区需求孱弱,出口套利窗口打开时间周期较短,导致甲醇出口量缩减。2022年甲醇全年出口或继续下滑,预估在18万吨左右,外贸提振乏力。

二、需求增速继续放缓

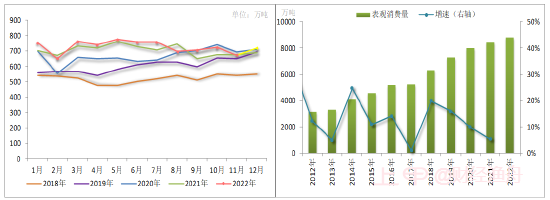

图 月度表观消费 图 年度表观消费

资料来源:Wind、方正中期研究院整理 资料来源:Wind、方正中期研究院整理

甲醇下游需求行业发展速度放缓,新兴需求新增产能减少,传统需求行业基本饱和,发展前景受阻。近两年,无论是新兴需求还是传统需求行业新增产能规模均缩小。一是与行业发展周期存在一定的关系,另外和成本利润经济性问题也相关。虽然我国甲醇表观消费量呈现逐年增长态势,但增速从2019年开始却逐步放缓,呈现加速下滑态势。2022年1-11月份,我国甲醇表观消费累计值为8074.23万吨,与2021年同期的7746.77万吨相比,窄幅增加4.23%。上半年,甲醇表观消费量整体平稳,而下半年则略有回落。2022年甲醇表观消费将维持增加态势,但受制于宏观经济环境等因素,需求提升速度逐步放缓。

三、新兴下游刚需稳定

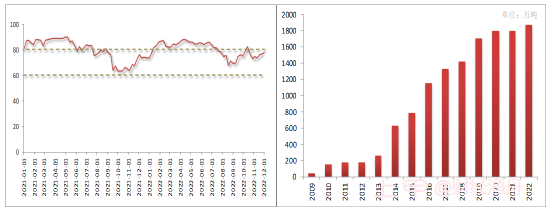

图 国内煤制烯烃开工 图 煤制烯烃产能

资料来源:卓创资讯、方正中期研究院整理 资料来源:中宇资讯、方正中期研究院整理

2022年煤制烯烃新增产能有限,主要集中在上半年投产,包括新疆恒有能源MTP20万吨/年装置在一季度投产,6月天津渤化60万吨/年甲醇制烯烃装置一次试车成功,顺利产出合格的乙烯和丙烯产品,该项目以180万吨甲醇为原料,产能顺利释放后,对甲醇需求拉动作用较为明显。2022年年底仍有三家企业存在投产计划,产能实际释放时间可能出现推后。我国煤制烯烃产能增加至1934万吨,有效产能为1872万吨。随着烯烃供应增速逐步大于需求增速,市场供需矛盾在不断激化,行业利润水平下滑。2022年,煤制烯烃装置平均运行负荷为80.43%。其中上半年装置大部分时间平稳运行,开工基本保持在85%附近波动,下半年停车检修明显增加,加之甲醇价格抬升后,企业面临较大生产压力而降负荷运行。产业链利润分配不均,煤制烯烃向上打压原料市场走势,且对高价货源存在抵触情绪,2022年需求端整体提振作用减弱。后期在相关政策影响下,煤制烯烃行业发展规模受到限制。

四、传统需求难有起色

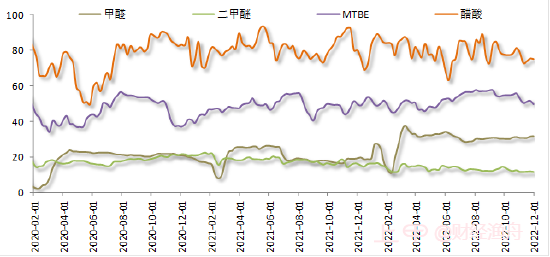

图 传统需求行业开工情况

资料来源:卓创资讯、方正中期研究院整理

甲醇下游传统需求行业表现一般,价格走势分化。甲醇传统需求发展缺乏亮点,新增产能较为有限,同时部分落后产能被淘汰。从2022年全年开工来看,除了醋酸装置保持正常运行外,其他行业产能利用率均偏低。由于传统需求行业面临产能过剩问题,基本以销定产。2022年,二甲醚行业供应规模未发生变动;MTBE行业新增产能不及淘汰产能;醋酸和甲醛部分新增装置投产,同时甲醛、二甲醚行业维持低负荷运行态势未发生改变。除了MTBE外,下游产品市场行情偏弱,加之甲醇价格运行区间保持在相对高位,使得传统需求行业生产利润大幅被挤压,产业链向上形成负反馈。从全年平均来看,醋酸、MTBE、甲醛和二甲醚开工分别为79.65%、51.93%、30.03%和13.24%,与2021年平均开工水平相比,甲醛、MTBE出现不同程度提升,而二甲醚和醋酸平均开工下滑,其中二甲醚回落较为明显。2022年传统需求发展未有起色,对甲醇行业拉动作用不明显。受到宏观环境的影响,传统需求行业整体表现不济。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app