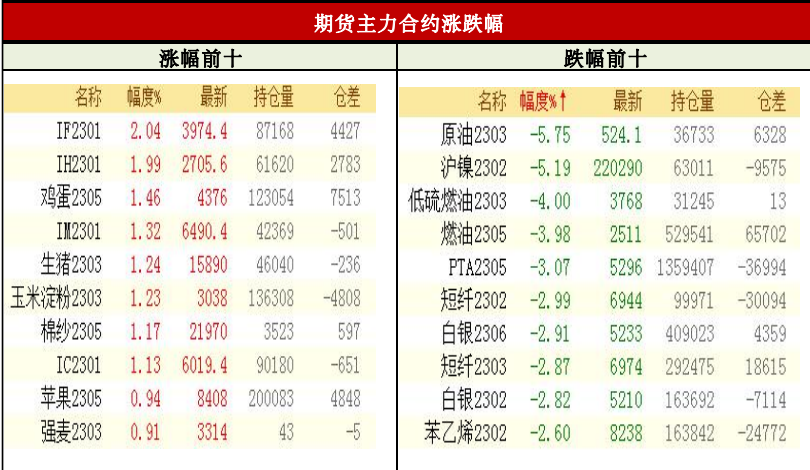

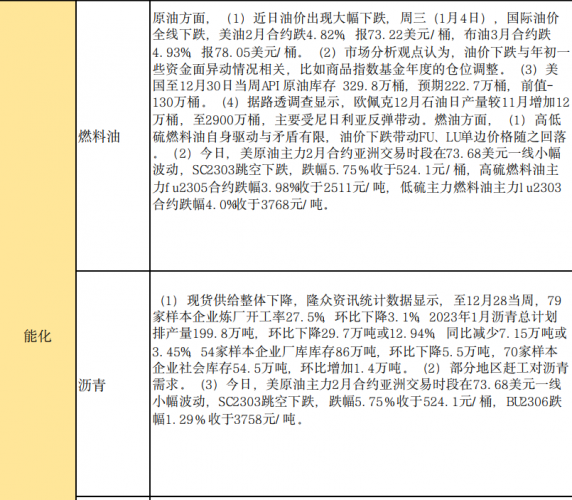

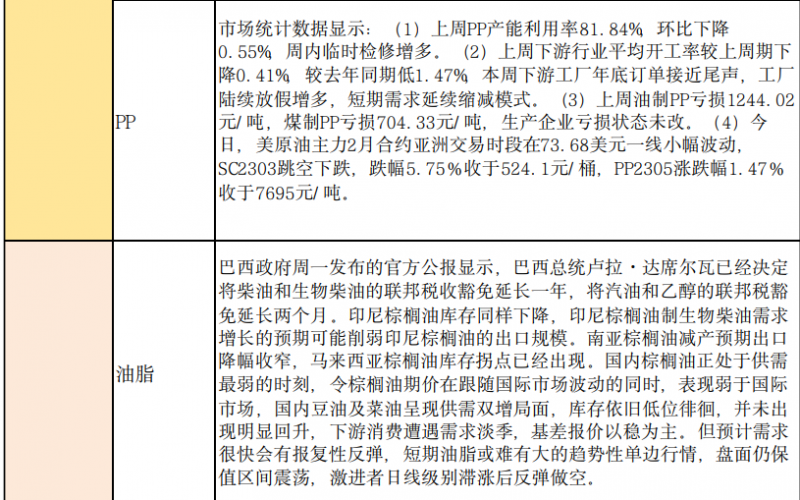

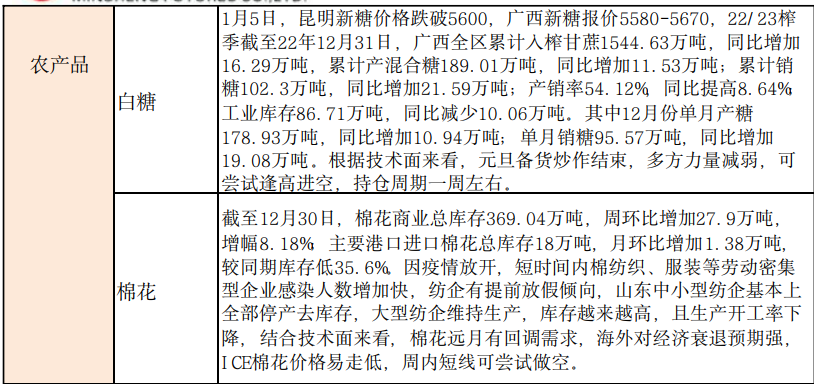

行情综述 1月5日,国内商品期市收盘多数下跌,能化品领跌,隔夜市场美联储12月议 息会议纪要公布,加息速度放缓和利率水平更高,使得此次报告偏鹰,风险资产价格再下一程,短期供需仍显宽松,市场预计沙特将再度下调OSP,国内 需求短期仍受到疫情冲击,原油跌逾5%,低硫燃料油跌4%,燃油跌近4%;基 本金属全线下跌,弱需求现实使得国内供应呈过剩趋势。印尼镍铁产量持续 增长下总体供应维持增长趋势。淡季等不利因素继续影响短期实际需求,下游市场备库意愿较弱,沪镍跌逾5%;黑色系多数下跌,国务院常务会议指 出,要进一步抓好能源保供,持续释放煤炭先进产能,支持能源企业节日安 全正常生产,做好电力、天然气顶峰保供预案,近期焦炭、焦煤整体维持偏 弱,只是轻微反弹上涨,不锈钢跌逾2%;贵金属均下跌,沪银跌近3%;农产 品涨跌不一,鸡蛋、生猪、玉米淀粉涨逾1%,菜油跌近2%,南美大豆产区天 气改善美豆技术性调整,中国需求预期良好以及阿根廷大豆产区天气变数仍 存,美豆短期震荡等待进一步指引。国内豆粕震荡回落,跟随美豆调整,国 内疫情高峰过后需求预期增强和盘面较高贴水支撑盘面,短期受美豆走势带 动和期现价差指引。国内油厂压榨量维持高位,豆粕库存继续回升,虽然需 求端年底预期良好,但大豆和豆粕现货累库压制价格上涨空间,豆二下跌近2%。资金流向方面,原油3月、沪金4月合约获资金净流入8.31亿元和5. 32亿元,而沪镍2月、铁矿石5月合约则遭净流出10.53亿元和5.63亿元。

免责声明

本研究报告由本公司根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购期货或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本报告不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。本公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果,本公司不承担任何责任。本报告的著作权属本公司,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为本公司。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app