股市:A股三大指数震荡整理 游戏与医药板块大涨

11月17日,A股三大指数今日震荡整理,市场成交额超过9000亿元。行业板块涨多跌少,游戏、医药、半导体、软件板块涨幅居前,煤炭、光伏、黄金、电池板块跌幅居前。截至收盘,沪指跌0.15%报3115.43点,深成指跌0.13%报11221.45点,创业板指跌0.71%报2385.86点。

点评:近期医药板块涨幅较好,促进因素多与疫情相关。其中,近日中成药板块的涨幅领先医药行业。总的来说,乐观看待医药板块的中长期发展前景,万亿市场的医药板块细分领域众多,不缺结构性机会。此外,医药行业的主要驱动因素为高盈利,其中创新药板块当前的研发投入较高,这或将是未来医药行业继续发展的潜在驱动因素。按三级细分行业来看,近十年以来,医疗服务板块的涨幅大幅领先。

债市:国债期货大幅收涨 十年期主力合约涨0.52%

11月17日,国债期货大幅收涨。截至下午收盘,十年期主力合约涨0.52%;五年期主力合约涨0.31%;二年期主力合约涨0.16%。同日,央行进行1320亿元7天期逆回购操作,中标利率为2.00%。

点评:此次债市调整更多受情绪推动,目前的表现在一定程度上偏离基本面和政策面,存在一定的超调。从政策面看,货币政策基调没有变化,将继续保持流动性合理充裕,货币市场利率波动更多是受季节性因素影响。在未来流动性保持合理充裕,叠加年末财政存款投放和外汇结汇需求可能增多的情况下,货币市场和债券债市利率存在一定的回落空间。

期货市场:商品期货收盘多数下跌,沪镍、棕榈油等跌逾3%,甲醇、玻璃等跌超2%

11月17日,国内期货市场收盘,商品期货多数下跌,沪镍、棕榈油等跌逾3%,甲醇、玻璃等跌超2%,豆二、红枣等跌超1%,豆油、液化气等小幅下跌;尿素涨超2%,铁矿石、橡胶等涨超1%,白糖、棉花等小幅上涨。

点评:近期美国公布10月零售销售宏观数据,月率录得1.3%,创下2022年2月以来最大增幅,超预期的数据击退美联储转鸽预期,美元指数止跌震荡,有色金属多头情绪降温。基本面来看,国内不锈钢排产计划略超预期,下游接货能力或随淡季到来而转弱,价格易跌难涨,压制镍价,另外全球镍存在过剩预期,近期印尼镍生铁、镍中间品、镍硫产能释放,供给提升。沪镍跟随外盘波动,宏观情绪依旧是主导因素,高波动率下注意风险防范。

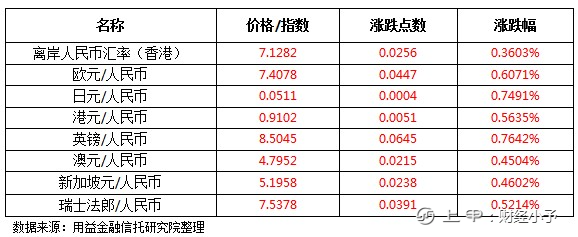

外汇:人民币对美元汇率中间价下调292个基点

11月17日,离岸人民币汇率“平开低走”,继续小幅下跌;截至11时51分,离岸人民币汇率下浮403个点,报7.1421;截至16点30分,在岸人民币对美元汇率较上一交易日下浮482点,报7.1291;同日,人民币对美元汇率中间价报7.0655,较前一交易日下调292个基点。

点评:美元指数“止跌反弹”或许是离岸人民币汇率在今天继续下跌的一个原因。美元指数“转涨”,有可能与美国方面在昨天所公布的经济数据“向好”有一定的关系,尤其是美国10月份的零售销售数据。数据显示,美国10月零售销售月率为1.3%,预期值为1%,前值为0。从数据上看,10月份,美国的零售销售月率不仅“高于”市场预期,与前值相比,也增长了1.3个百分点。

黄金:国际金价料跌破1757美元

11月17日,国际金价延续回调势头,进一步远离本周创下的三个月高位。北京时间14:47,现货黄金下跌0.44%至1765.73美元/盎司;COMEX期金主力合约下跌0.39%至1768.9美元/盎司;美元指数上浮0.05%至106.342。

点评:一方面,市场对地缘局势可能升级的担忧情绪降温,另一方面,隔夜美国零售销售数据强于预期,这表明通胀将需要更长的时间来缓解,美联储多位官员发表鹰派讲话,帮助美元反弹;此外,金价多次未能顶破1786.36附近阻力,也引发部分多头获利了结。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app