SC2210今日上涨1.44%收于663.4元/桶。近期内外盘原油价格走势有所分化,表现为WTI和Brent偏弱震荡,而SC偏强震荡。内盘强于外盘,可以拆分为两部分理解,一个是虽然近期Brent与WTI价差有所收窄,但非美市场整体仍强于美国市场,另一个是轻中质原油价差波动以及SC交割成本高导致SC强于Brent。未来油价下跌的方向大概率是确定的,但从月差角度来看,虽然近端月差整体走弱,但月差结构还未改变,仍然维持backwardation,原油市场还未完全转为供给过剩的局面,后续油价下跌的节奏还会有波动,在方向确定的情况下,节奏大于方向。

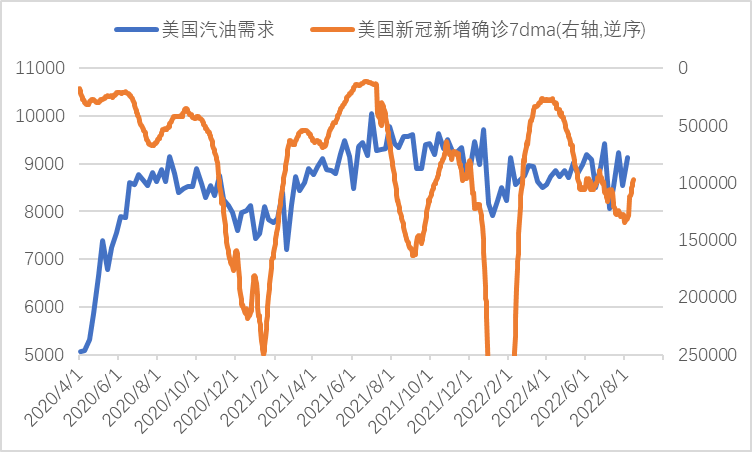

图1:美国汽油需求与新冠新增病例

资料来源:Bloomberg,国海良时期货研究

内外盘比较,SC强于Brent,一个是和轻中质原油价差波动有关,另一个就是9月OSP继续上行,SC交割成本较高,在现货对于远期盘面有升水的情况下,市场交货积极性下降,SC仓单库存下降。Brent与WTI价差近期虽有所收窄,但价差整体仍是走阔的,我们的理解是,价差走阔,主要在于供应端美国抛储影响较大,而IEA中的非美国家抛储量相较美国较小,需求端美国汽油需求负反馈明显,已经影响到美国炼厂的开工率。长期看,Brent与WTI价差走阔难以持续,因为供应端美国抛储在10月将会结束,供应压力有所减少,需求端,之前旺季汽油表现不佳一定程度是由于疫情影响,近期美国新增病例数迎来拐点,之前受疫情影响的部分需求也得到释放,仍处在旺季末尾阶段的汽油表需有所恢复,炼厂开工率同步抬升,需求迎来阶段性恢复。并且非美市场欧元区制造业PMI终值降至50以下,也基本确认欧洲工业开始出现环比走弱,未来非美市场可能较美国市场更早看到工业需求的大幅趋势走弱。

单边角度,内外盘整体还是呈现阶段性宽幅震荡走势,只是震荡偏强与偏弱得区别。油价没有继续趋势性大幅下行,在于汽油表需开始好转,汽油需求的变化一定程度跟随疫情周期变化,考虑到目前仍处在汽油旺季后期,随着疫情的阶段性缓和,前期价格下跌更多交易汽油利润走弱的逻辑将告一段落。但油价也没有动力大幅上行,在于通常炼厂开工率的季节性上升是由美国炼厂出率最高的汽油旺季所驱动的,不过随着未来汽油需求逐步进入淡季,除开飓风的可能影响,汽油利润很难再次回到上升趋势,从成品油需求走弱传导至成品油利润走弱,进而传导至炼厂开工率下滑,最终造成原油累库的负反馈逻辑大概率仍将继续演绎,配合近期伊核谈判消息再起,市场多头对于这一不确定性因素始终有所忌惮,如若伊朗产能释放,市场可能迎来质得改变。中长期看主导原油市场核心走势的逻辑仍在于需求端中代表工业需求的柴油需求何时大幅趋势走弱。后续想要看到油价进一步下跌需要看到加息带崩和工业相关性更高的柴油需求,微观可以通过柴油裂解价差与原油单边价格是否趋势性同步回落以及柴油超季节性库存是否出现趋势累库这两个指标进行观察跟踪。

图2:美国取暖油利润与重卡零售增速

资料来源:Bloomberg,国海良时期货研究

免责声明

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得

信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并

不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,

未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和.

作者无关,我公司不承担任何形式的损失。

本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制

发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司

投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合

个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会

因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app