今日中证1000股指期货和期权成功上市交易,中证1000指数由全部A股中剔除中证800指数成分股外的规模偏小且流动性好的1000支股票组成,与沪深300和中证500等指数形成很好互补。

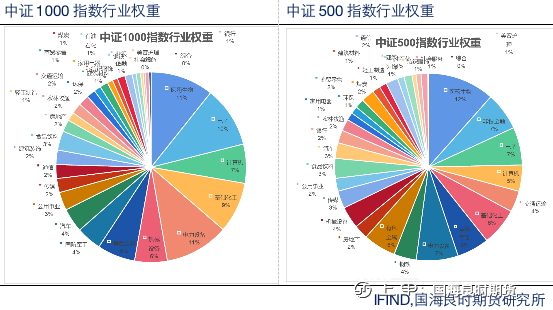

中证1000指数和中证500指数具有一定的相似性,比如医药生物都是两者的第一大权重行业,同时电子计算机化工有色等也是非常重要的权重行业,但同时又有些许差别。从指数的行业权重初步来看,非银金融相比中证500占比较小,生物医药和电子计算机等成长类行业以及基础化工电力有色金属等周期类行业占比相比较中证500指数较大。所以由于其内部权重行业的组成结构,中证1000指数极具成长属性和周期属性。

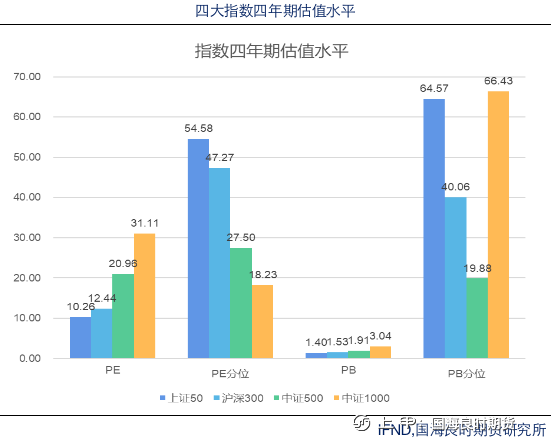

对于中证1000的估值情况,业界表现出很强的趋同性,绝大多数的券商和期货公司对其的研报都认为中证1000指数估值水平处于历史相对低位,其理由大部分都为PE历史分位水平在四大指数中位列最低。

但我认为此逻辑具有不充分性和不严谨性。首先以历史维度看估值的前提条件,所关注的标的应该具有稳定性,稳定性表现在组成成分行业和组成成分市值。中证 1000和中证500的情况类似,每年调仓换股,中证500的头部公司容易和沪深300指数的尾部公司进行调换,给中证500带来较大影响,同时这么多年国内资本市场的发展,到目前上市公司已经超过4800家,中证500指数的市值品种早已从小市值为主逐渐转变成中市值品种,其估值属性具有天然的下降趋势。中证1000同理,所以分析中证1000需要更多关注其内部驱动原因。成长属性和小市值的原因使得其绝对估值较高,PE达到31.11。但是以PE为估值的方法的前提条件是,具有稳定的ROE水平,业绩的突然爆发导致的PE的降低并不能带来持续性,因为中证1000指数极具周期属性叠加上述调仓和整体变动情况使其具有不稳定性,所以我们需要去更多关注PB估值和缩小时间跨度观测。

这里选取时间从2018年7月20日到2022年7月20日四年跨度数据,中证1000指数其PE历史分位虽然在四大指数中最低,但是PB值不管是绝对值还是历史分位相对值都位列最高,其中PB历史分位达到66.43。

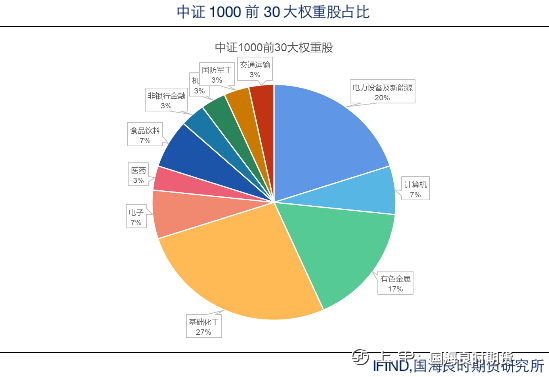

带着这种现象和疑问我们近一步探究导致其的内部原因,饼图为中证1000前30大权重股行业占比。把这些权重行业单独拿出来分析可以发现导致PB和PE走势相悖的原因。

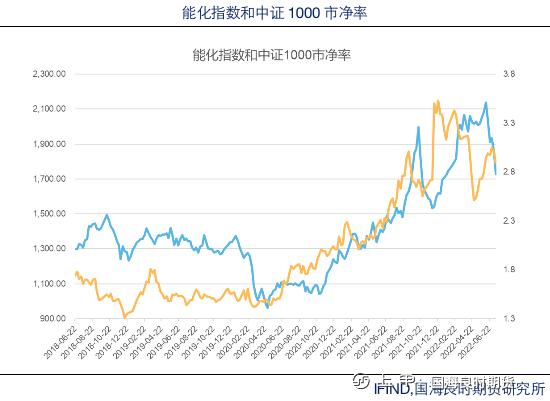

能化指数与中证1000市净率表现出非常强的相关性。大宗商品的价格尤其是能化行业商品价格的升高推升其中证1000内相关行业标的的利润,利润逐渐升高使得PE估值降低,但PB值与能化商品指数进行同向变动。但周期类行业并不能保持稳定的盈利水平,接下来大宗商品能否延续近两年趋势继续走强值得商榷。

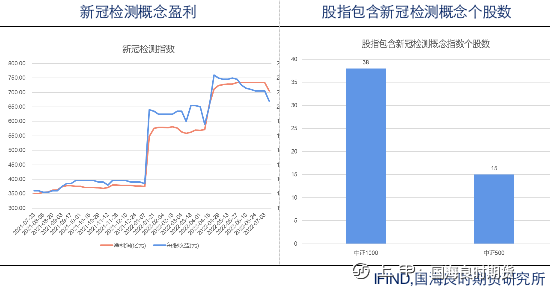

虽然医药生物行业在中证1000前30大权重股中占比较小,但在整体占比中位列第一大权重行业,同时也包含新冠检测概念的在过去一年涨幅高达674%的明星企业九安医疗。今年因为抗疫政策的严格执行,新冠检测行业业绩爆发,业绩的突然爆发使得公司表现出强筋的ROE,但疫情终将得到解决,未来能否保持稳定ROE水平值得商榷,所以此类公司同周期类公司逻辑相似,也是推高中证1000指数PB的力量之一。

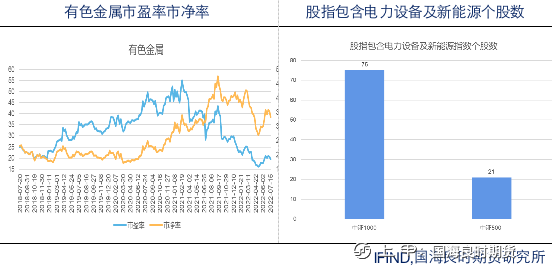

电力设备及新能源和有色金属的道理也一样,作为非常重要且在中证1000指数中占比较大的几大行业,都表现出了PE和PB走势相悖的局面,所以受部分成长概念和周期行业影响,中证1000指数的估值并没有表现出绝对低位。

中证1000指数受部分成长概念和周期行业影响,估值并没有表现出绝对低位,动态估值低,但溢价程度实质上很高,警惕盈利的均值回归导致的估值修正。

免责声明

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得

信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并

不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,

未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和.

作者无关,我公司不承担任何形式的损失。

本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制

发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司

投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合

个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会

因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app