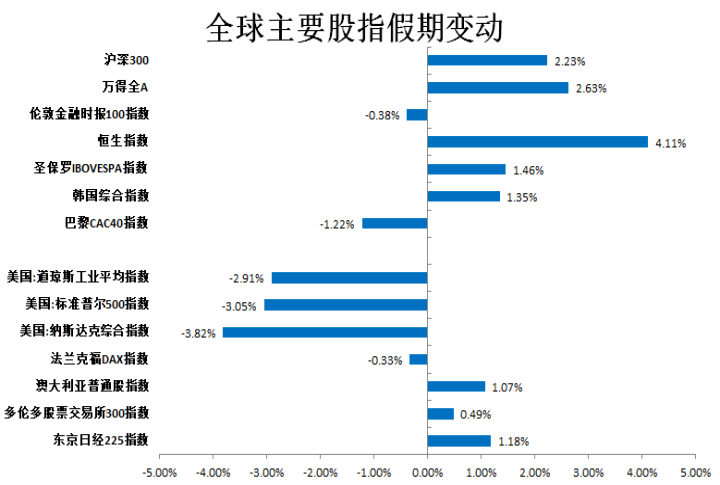

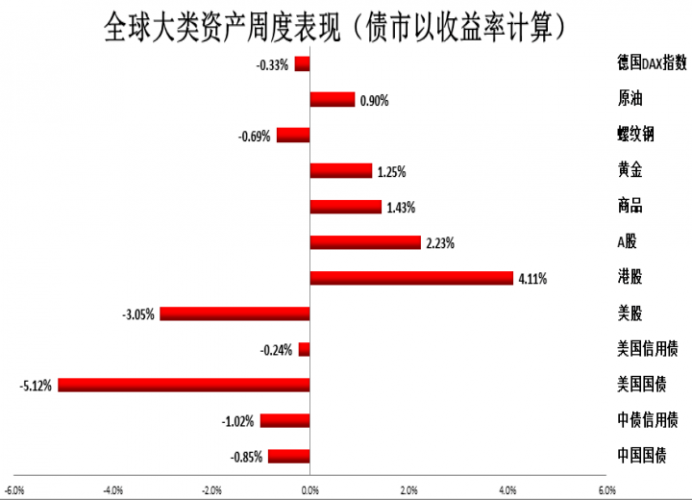

本周海内外市场风险偏好延续上周以来的分化局面,海外在控通胀至上背景下紧缩预期不断增强,同时市场对于经济衰退的担忧明显加剧,即市场的聚焦点由通胀转向增长,由联储加息转向联储过度加息的担忧,市场开始对消费和增长产生了焦虑,担心联储非但无法将通胀拉回到政策目标水平,反而把经济拖垮了,因此海外风险偏好延续低迷;而国内在疫情冲击后下供需双弱后,政策托底的预期持续增强,叠加央行“非对称”降息吹响稳地产、稳增长的号角,国内市场风险偏好继续走强。从海内外大类资产的表现来看,海外权益市场大幅走弱,美元、美债收益率大幅走弱、黄金从低位开始反弹,而国内A股以及债市均表现偏强。从海内外大类资产表现看,海外尤其是美国在交易衰退逻辑,而国内明显在交易复苏逻辑。

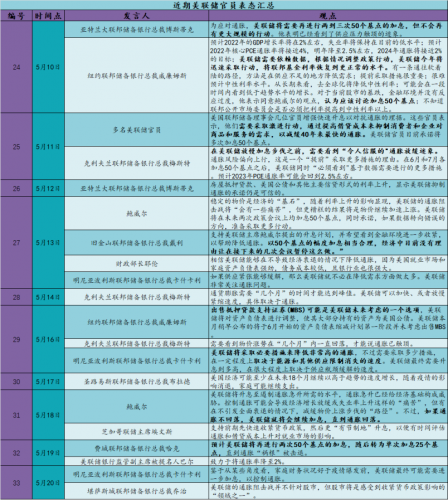

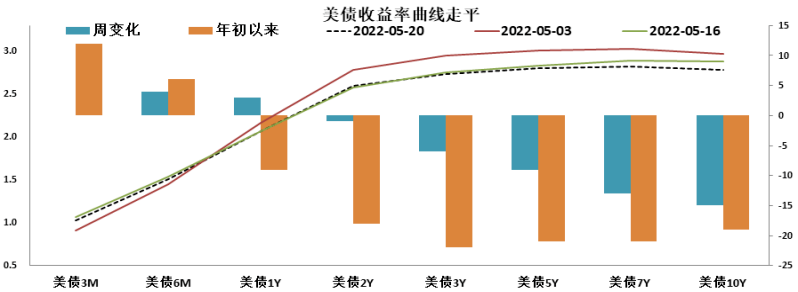

从近期美联储官员的表态来看,紧缩的预期恐难停止。通胀已经成为美国选民最大的不满,所以鲍威尔现在摆出不达目标誓不罢休的姿态很正常。此前,美国总统拜登也表达了对通胀的不满。联储主席鲍威尔上周宣称,如果有需要控制物价的话,他会毫不犹豫地将利率拉到中性水平之上。这是联储主席第一次提及“中性水平之上”,“我们需要见到通胀清晰地和令人信服地回归2%的政策目标,我们会不断推进直至见到这个目标”。市场不仅预期FOMC会在六月和七月的会议上各加息50点,现在还预期九月会议上再加息50点。市场预期联邦基金利率年底上升到2.8%,两个星期前是2.7%。由于联储错过了去年的加息黄金窗口期,现在的口吻和手法都越来越强硬,毕竟目前看美国的通胀水平并没有达到联储官员的预期。(美国核心CPI环比增速继续走强,通胀压力依旧不减)。在没有看到通胀形势没有明显好转之前,市场对联储非但无法将通胀拉回到政策目标水平,反而把经济拖垮了的担忧就不会停止,因此短期海外交易衰退的逻辑将会持续。

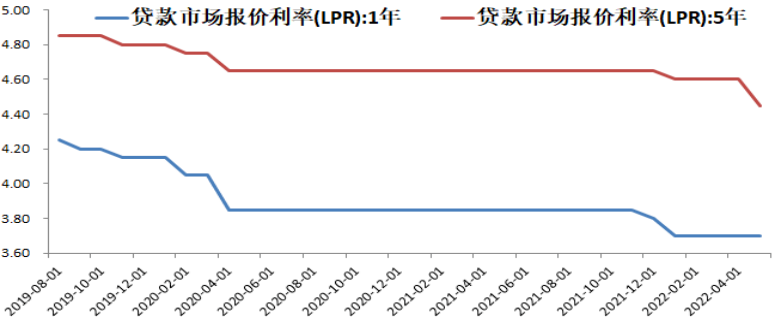

对于国内而言,随着疫情对经济的冲击加深,全年完成5.5%左右增长目标的压力越来越大,市场对于政策宽松的预期不断升温,“非对称”降息表明了管理层对于稳定房地产预期,稳定经济的决心。基于此本周央行开启了“非对称”降息,以稳定房地产预期,带动了市场对于“宽信用”的不断升温。央行下调LPR报价符合预期,但下调方式整体上超预期,体现出政策层强有力的支持中长期投资,特别是房地产市场的意愿。近期,监管部门接连出台多项政策推动商业银行负债成本压降,包括:降准、再贷款、存款定价机制改革;同时在维持政策利率稳定的情况下,通过数量型工具将银行间回购和拆借利率维持在相对较低的水平。4月降准后,LPR报价并未下行。多重因素叠加,银行负债成本下行,为LPR下调提供了条件。

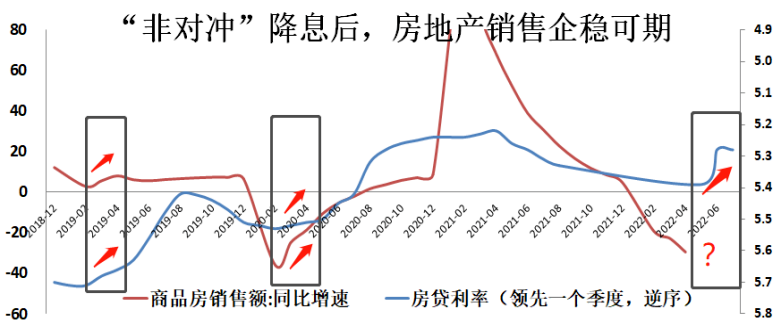

上半年在经济承压的时候,实体融资需求也大幅走弱。4月金融数据呈现总量差、结构差的格局,此前略有好转的“宽信用”行情被打断。本次“降息”无疑有利于进一步降低企业中长期融资成本,推动实体融资需求回升,并进一步推动信贷结构改善。对于经济增长无疑至关重要。一方面,5年期LPR利率的下调有利于推动企业中长期融资需求的回升。另一方面5年期LPR利率的下滑有利于降低居民房贷成本,刺激居民购房需求的回升。除了有利于降低居民购房成本之外,LPR利率的下滑也能够缓解居民背负的房贷压力,促进居民消费的回升。未来除了降低实体融资成本之外,我们后续可以关注央行是否会进一步完善或推出新的货币政策结构性工具,以此来加大对重点领域和薄弱环节的支持力度。后续我们可以关注的一点是财政是否会通过发行特别国债或者其他方式来拓宽财源。从下调房贷利率到房地产销售好转,再到房地产投资企稳,对经济的支撑大概至少一个季度左右,因此从疫情逐渐好转、政策开始发力角度看,经济已经越过最艰难时刻,经济依然开启复苏之路,当然对于交易者而言,未来一段时间复苏交易的逻辑仍会继续。

一、后期再宽松预期支撑下,债市仍有波段机会

本周债市运行逻辑和上周基本一致,尽管资金面泛滥,但宽信用的担忧导致长端走势十分纠结。具体而言,受周末央行下调首套房贷利率影响,周一开盘长端利率上行,随后4月超预期疲弱的经济数据公布,债市情绪有所回暖,。周二消息面平静,在泛滥流动性的支撑下,债市情绪较好。周三消息面依然平静,资产荒和对宽信用的担忧导致短端交易拥挤,短端的大幅下行开始带动长端。周四,隔夜利率出现上行,对债市情绪产生一定冲击。周五,5年期LPR超预期下调15bp,宽信用的担忧再度升温。本周十年国债活跃券220003累计上行0.25bp,这其中也存在活跃券向220010切换的影响。本周十年国开活跃券220210累计下行0.25bp。

盘面上看,本周国债期货震荡走强。上周以来陆续公布的社零等经济数据同比降幅较大导致市场对于后续政策托底预期较强,同时在偏低的资金利率环境及有所抬升的降息预期下,本周债市大部分时间收益率有所下行。基本面方面,最新公布4月经济数据显示,疫情影响下供需双弱,内需降幅大于外需,企业融资需求延续低迷,资产荒局面再现。消息层面,周五央行如期下调5年期LPR报价,但是调整幅度超预期,体现出政策层强有力的支持中长期投资,特别是房地产市场的意愿,短期宽信用预期增强利空债市。总体看,4月已公布经济数据指向疫情冲击全面显现,但是市场对5月经济依旧偏弱存在一定预期差,市场并未对此定价。结合国内疫情扩散程度超预期来看,宏观数据大概率向微观回归,这就意味着中期维度货币政策宽松的必要性很强。从上半年的角度看,疫情大幅蔓延背景下,经济新一轮衰退的趋势已经非常明显,政策需要再进行发力,上半年债市依旧存在波段交易机会。

二、衰退交易逻辑延续,中期看好黄金

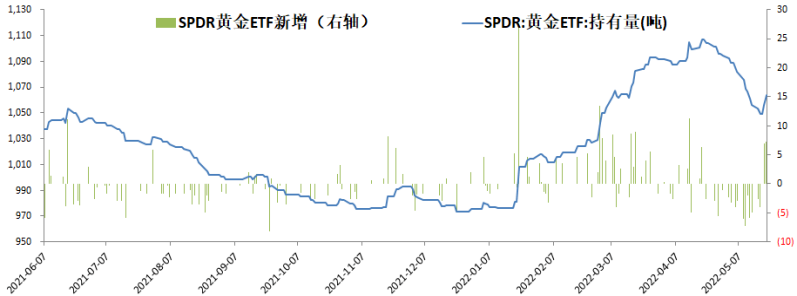

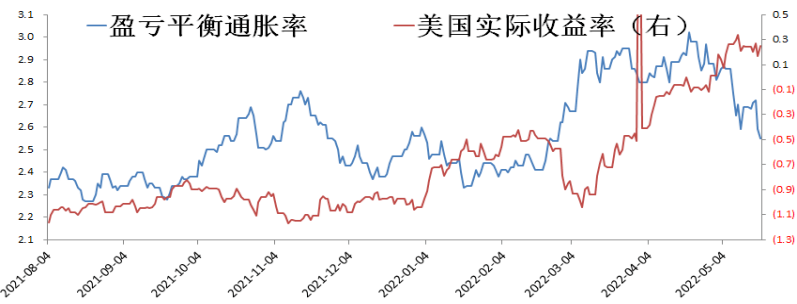

盘面上看,本周金价触底反弹。本周市场开始交易美联储紧缩预期下的经济衰退逻辑,每周美元以及美债收益率大幅调整,提振金价走强。后期对金价而言,通胀并未继续走高,但加息节奏并未改变太多,意味着美实际利率预期会进一步走高,也对黄金产生较强的压制作用。不过市场情绪已经偏松动,未进一步表现悲观,存在继续技术性修正的可能性。后期来看,地缘政治有较大不确定性、全球经济大概率放缓、通胀持续维持高位的背景下,市场对于系统性信用风险发生的担忧在逐渐加大,联储加息已经有所反应,中长期黄金的配置价值依然较高。建议继续逢回调做多黄金。

三、稳增长政策持续发力,A股成资金避风港

在俄乌股市局势动荡以及欧美股市大跌的背景下,上海疫情逐渐缓解叠加稳增长政策的持续推进,处于低位的A股市场再度成为外资避风港,表现相对强势,周五上午盘中央行再次公布降准,将五年期以上LPR下调了15bp,北向资金流入逾142亿元,两市成交额也稍有放大。四月份的经济数据以及金融数据都表明,在疫情冲击之下,当前经济全面承压,实体融资走弱,金融数据总量差、结构差,需求、生产和投消费都出现了明显的下滑,所以想要施行既定的政策目标,推动“宽信用”行情,财政及货币政策必须要进一步发力,此次降息旨在进一步降低企业中长期融资成本,改善信贷结构,同时刺激居民购房需求的回升,再次证明了稳地产的重要性。但根据周五行业板块走势来看,此次降息本应最利好的房地产板块走势却不尽人意,可见虽然稳增长政策陆续推进,但是根本问题仍未得到解决,经济预期依然不高。

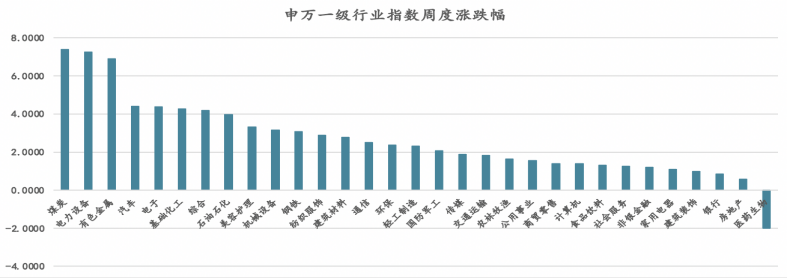

行业板块方面来看,2021年的年报以及2022年的一季报已经全部披露结束,总体来看,A股的盈利增速整体有所修复,但上中下游的利润出现了明显的分化,一季度受到俄乌冲突的影响,导致大宗商品价格上涨,上游资源品比如能源及材料相关行业的盈利增速普遍较高,中下游制造业受到上游原材料涨价影响利润被积压。本周行业涨幅也可以看出煤炭、有色金属等行业涨幅明显居前。随着稳增长政策的持续发力,投资者对经济基本面修复的信心得到提振,当前可以说无论是估值、经济还是政策都迎来了一个阶段性底部,所以目前市场也保持着一定的韧性,后期A 股下行空间不大。由于经济秩序的恢复不会一蹴而就,市场情绪也没有明显恢复,因此,短期在稳增长政策兑现前并生效前,市场可能仍然存在波动的可能性,行情节奏以慢涨为主,结构上四大主线继续轮动,中长期考虑到基建、地产等稳增长领域的政策利好,预计整体仍然向上,可以考虑分批布局多单。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app