郑重声明:本资讯内容仅供参考,据此入市,风险自担

化工品系列

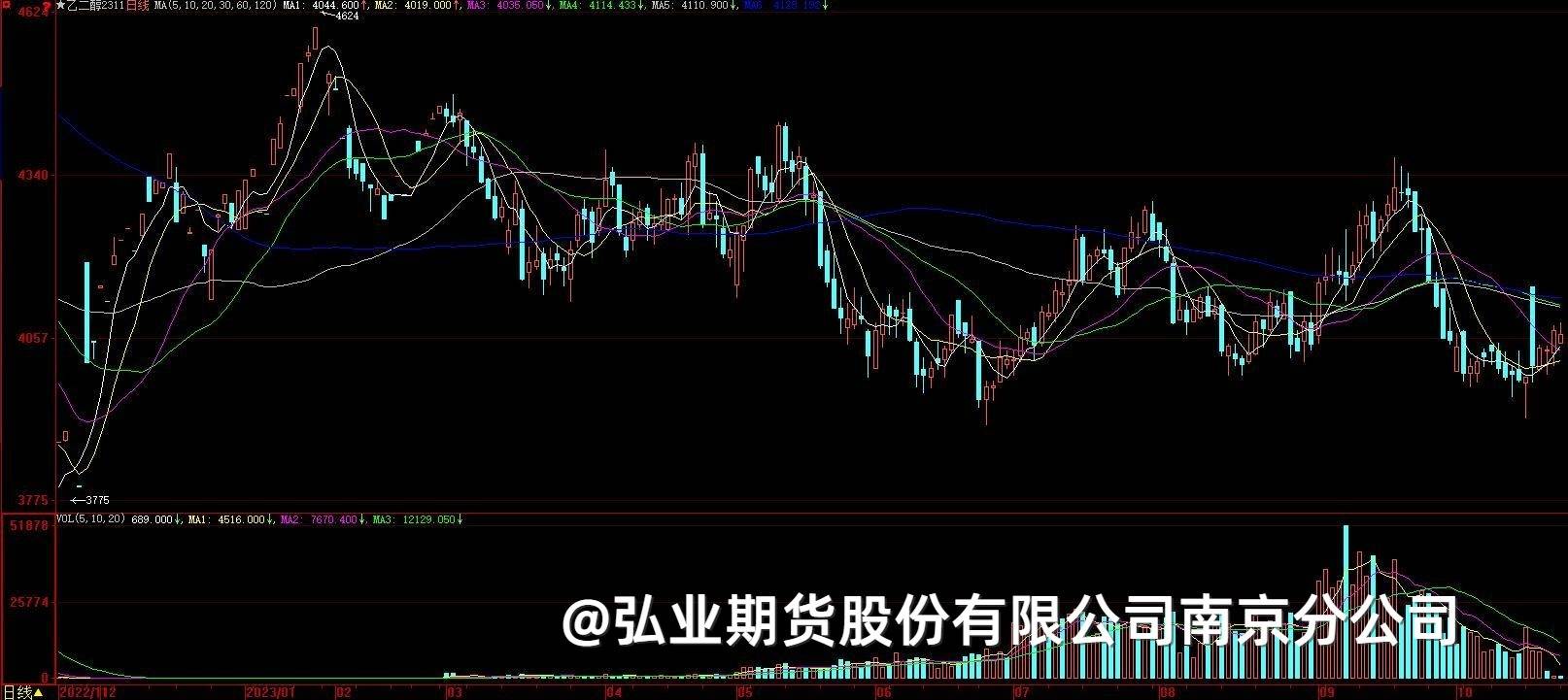

【乙二醇】

弱势震荡

目前乙二醇港口库存在114万吨高位。10月初几套煤制装置纷纷检修,涉及产能累计100万吨,预计检修周期在一个月左右,一体化装置依然亏损,因EO与EG价差继续扩大,厂家开工意愿不强,嘉兴石化重启,乙二醇总供应在58%附近。下游聚酯市场负荷在91%,绝对库存天数走高。终端江浙织机逐步恢复,订单分化。乙二醇供给压力大,上方驱动有限。

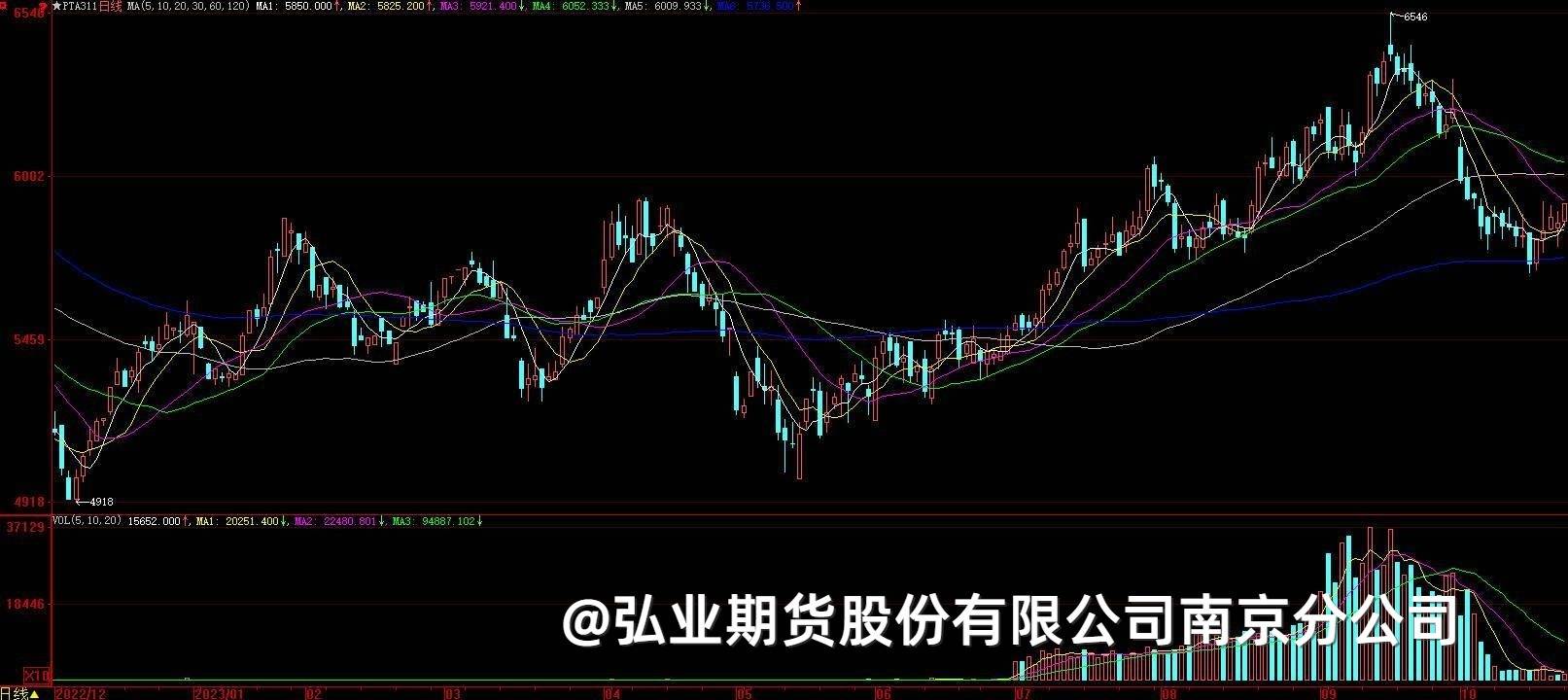

【PTA】

地缘政治仍有扩大的可能,预计本周国际油价波动加剧。国内PTA周均开机负荷提升2.78%至77.74%,逸盛新材料1#重启,周内逸盛宁波3#计划检修,汉邦计划投料。下游聚酯刚需支撑,供需紧平衡,但终端订单接近尾声。预计短期PTA震荡整理为主,关注国际油价动态。

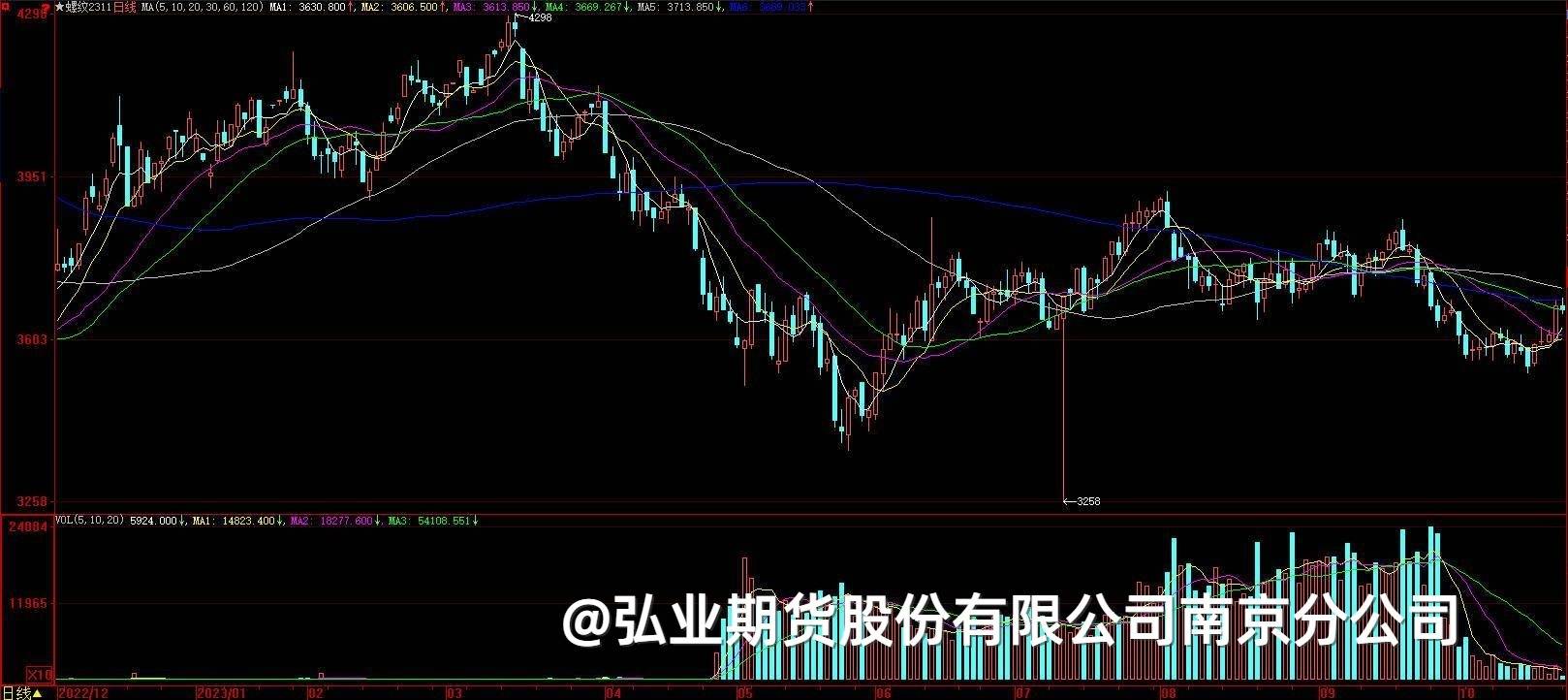

黑色金属系列

【螺纹】

宏观面消息刺激下,黑色板块应声拉涨,市场情绪高涨。截至本周五夜盘,已经实现四连阳。铁水产量利好原料端,进一步在成本端给与螺纹成材端支撑,同时钢材库存去库良好。整体偏多看待,需关注周初计划召开全国金融工作会议、国内10月制造业PMI数据的公布。

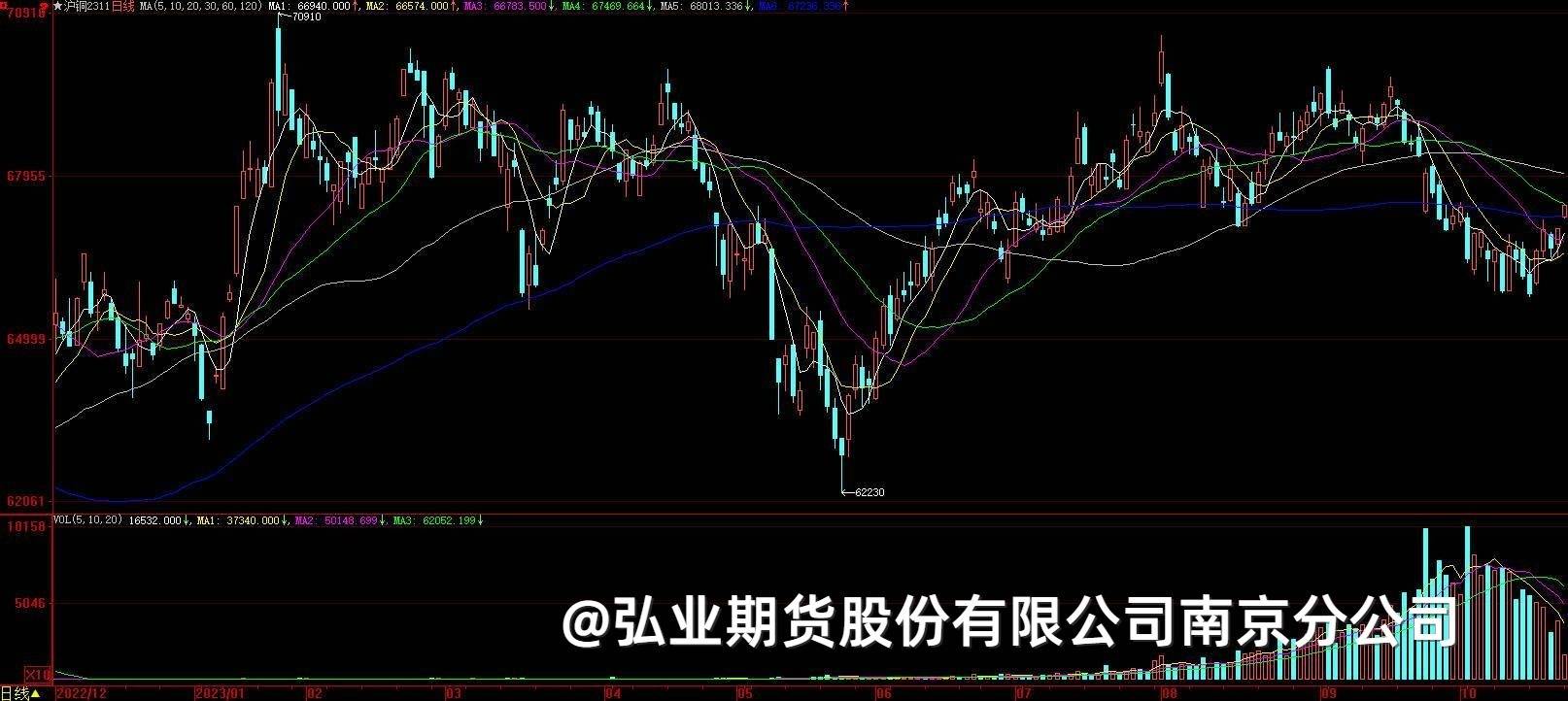

【沪铜】

此前精废价差持续收敛使得精铜需求走高,升贴水报价持续攀升,叠加在铜价下跌后下游买兴有所回升,故铜价整体呈现震荡偏强态势。本周将会迎来美联储议息会议,目前市场基本预计11月美联储将会维持利率水平不变。在目前国内宏观环境逐步好转,同时下游买兴尚可的情况下,铜价短时内或维持高位震荡格局,因此操作上仍然建议逢低买入为主。

农产品系列

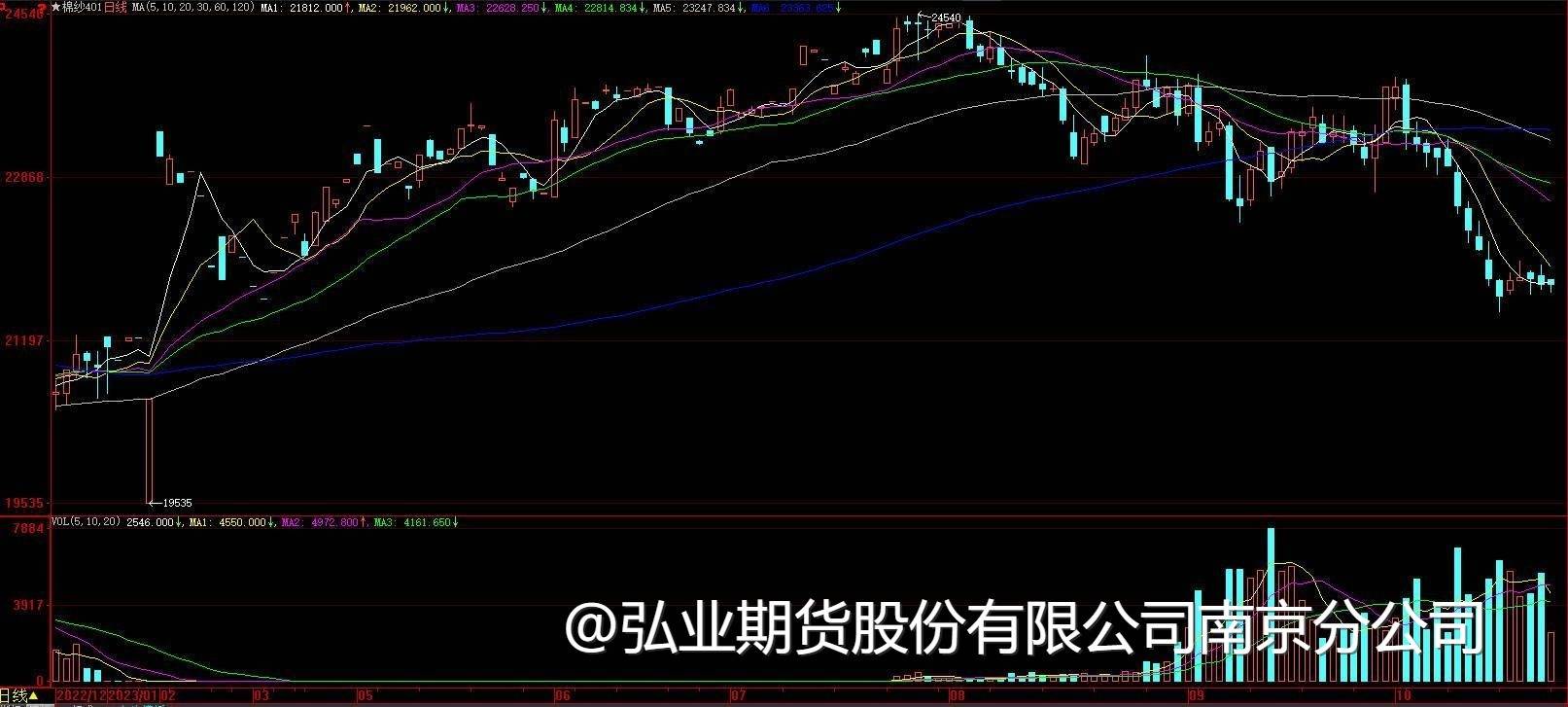

【棉花】

据国家棉花市场监测系统数据,截至2023年10月26日,全国新棉采摘进度为67.5%,全国籽棉交售率为 55.2%,同比下降2.7个百分点,较过去四年均值下降22.3个百分点。新疆多数棉农仍有大量棉花囤积在田间地头,籽棉交售进度虽有提速但仍缓慢。目前新棉销售面临较大压力,下游市场消费疲软,市场悲观情绪蔓延,预计短期国内棉价仍维持震荡走势。

纯棉纱市场依旧维持清淡,价格继续弱势运行,成交在报价基础上多有优惠;纺企库存上升,市场对后期信心不足。短期来看,棉纱高库存压力有待缓解,纱价偏弱震荡。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app