郑重声明:本资讯内容仅供参考,据此入市,风险自担

化工品系列

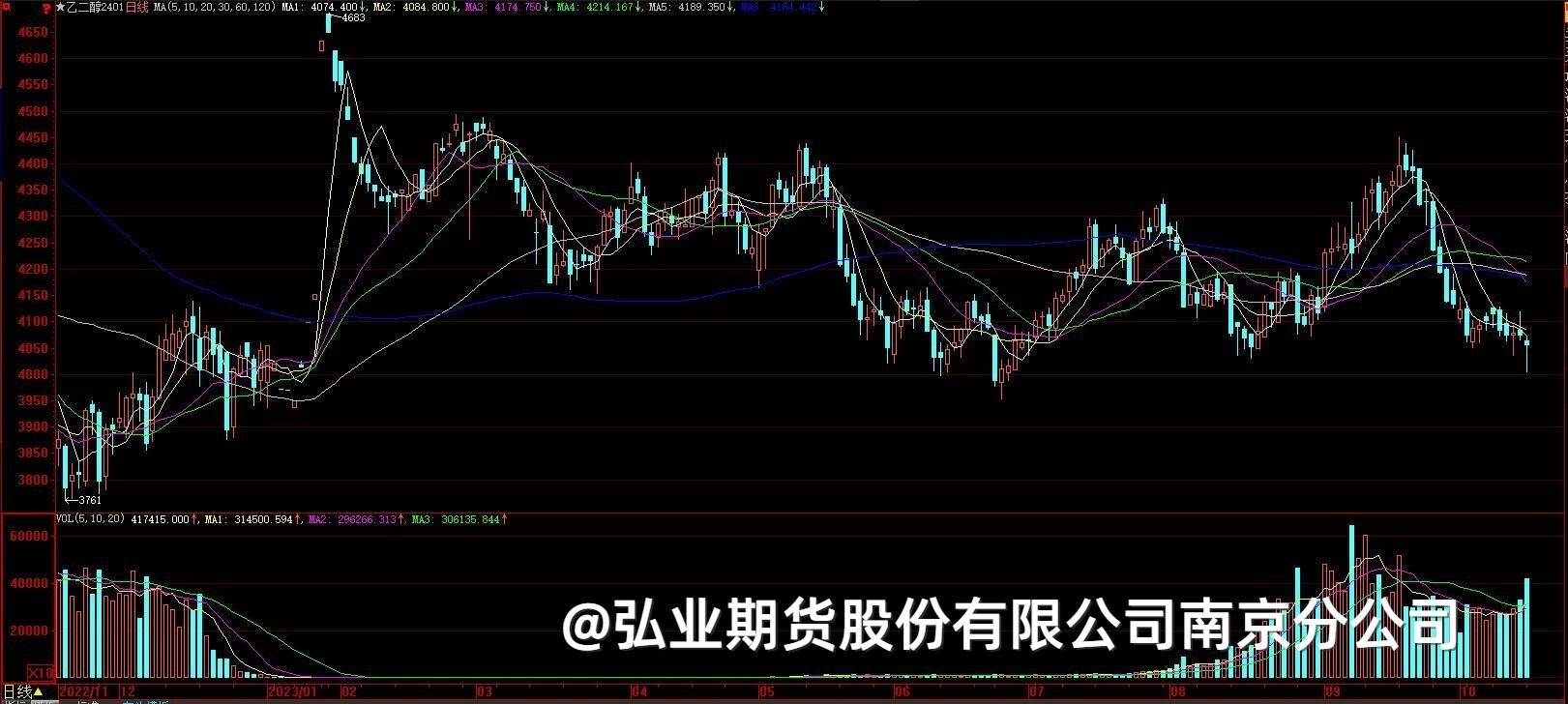

【乙二醇】

弱势震荡

目前乙二醇港口库存在109万吨高位。近日几套煤制装置纷纷检修,涉及产能累计100万吨,预计检修周期在一个月左右,一体化装置依然亏损,因EO与EG价差继续扩大,厂家开工意愿不强。乙二醇总供应下滑至58%附近。下游聚酯市场负荷在90%,绝对库存天数走高。终端江浙织机逐步恢复,订单分化。乙二醇缺乏向上驱动,短期弱势震荡,关注4000附近支撑。

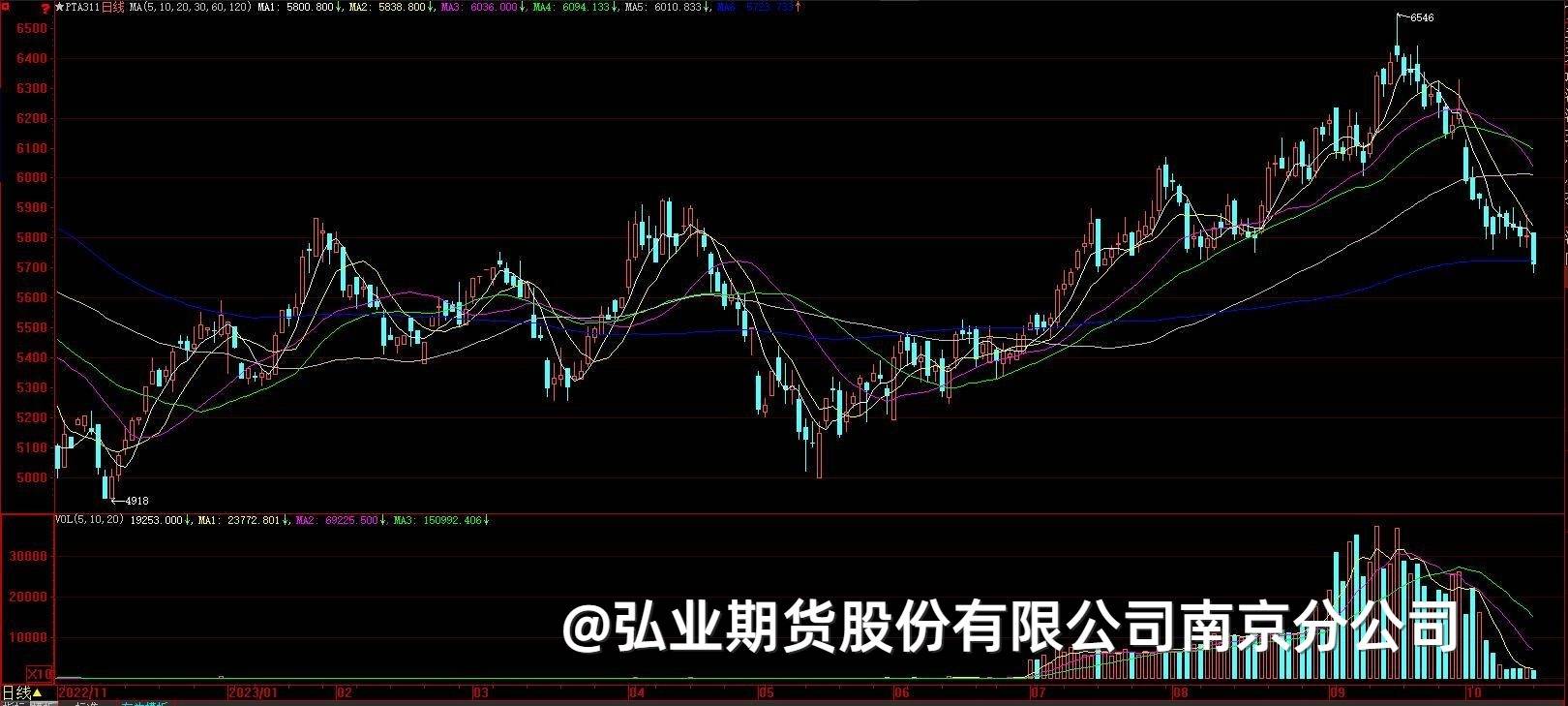

【PTA】

隔夜国际油价震荡收涨,PX小幅下降至1018美元。PTA装置方面,逸盛宁波将检修,福海创降负,英力士110万吨停车,当前PTA负荷回落至75%附近,加工费在180元,短期或再有回升。下游聚酷市场负荷90%,绝对库存天数提升至偏高水平。目前江浙织机开工逐步恢复,订单分化。短期期价窄幅震荡。

黑色金属系列

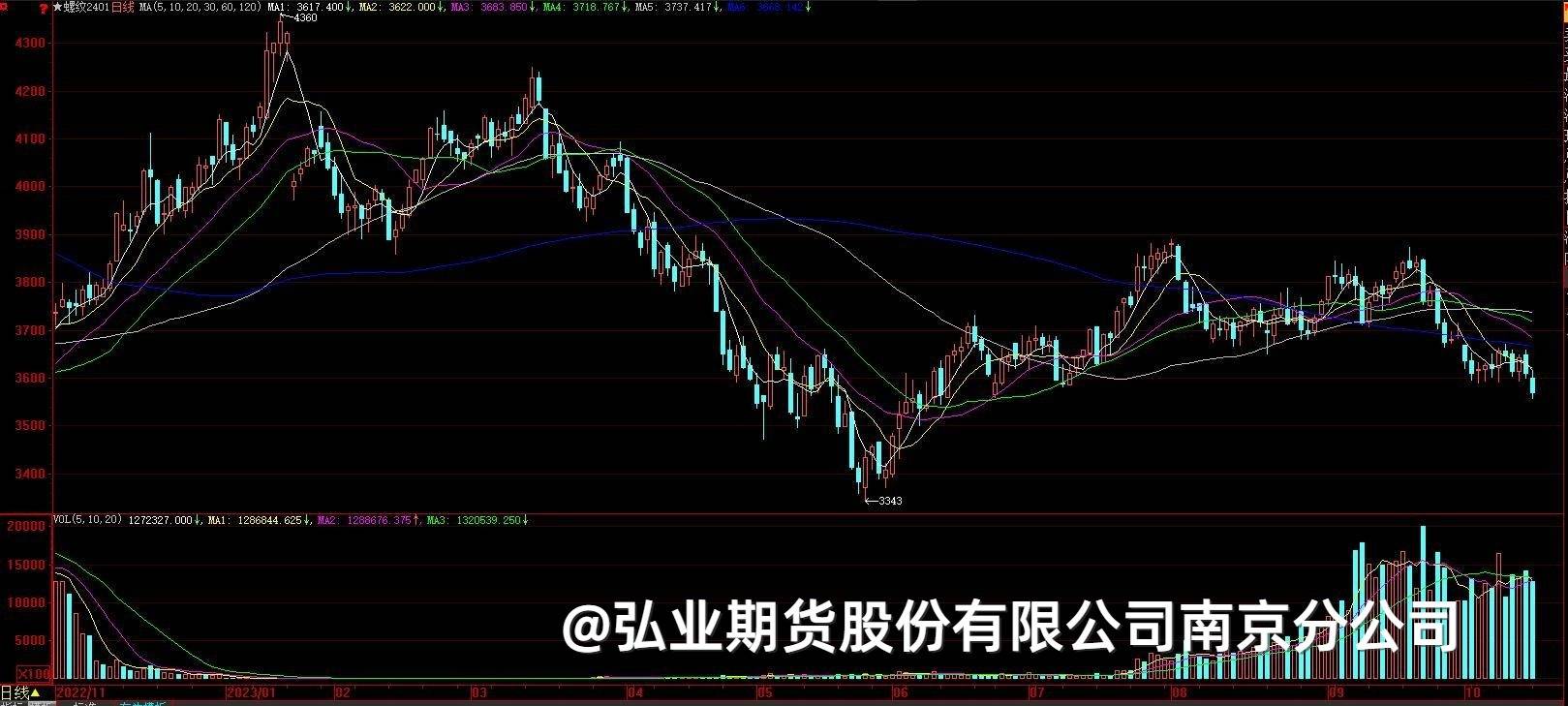

【螺纹】

期货螺纹上周仍处于震荡区间,偏弱调整。目前逻辑未变,宏观面政策处于空窗期,以基本面为主导:钢厂利润亏损,钢材数据显示铁水产量周环比下降,利空原材料端,在一定程度上带动成材螺纹下行。当下的减产量较小,产量仍处于相对高位,而且五大品种的总库存偏高,供需矛盾仍在。

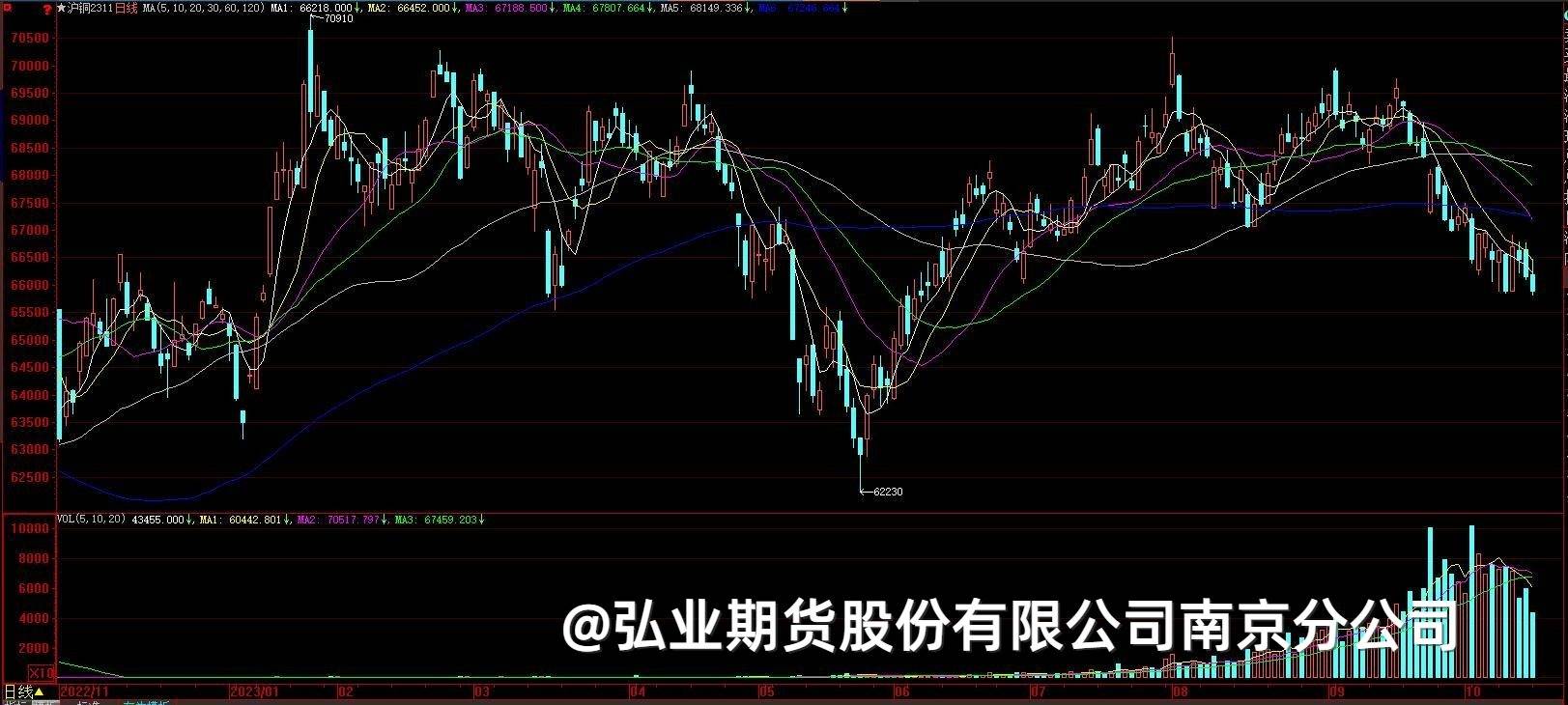

【沪铜】

总体而言,目前就供需层面来看,对于铜价的支撑有限,并且在跨年之际铜品种或出现一波更为明显的回落,不过近期随着美联储官员鹰派表态的减少以及海外地缘因素致使通胀预期持续飙升,而国内针对地产方面的政策也在努力陆续出台,因此操作上仍建议以逢低买入为主。

农产品系列

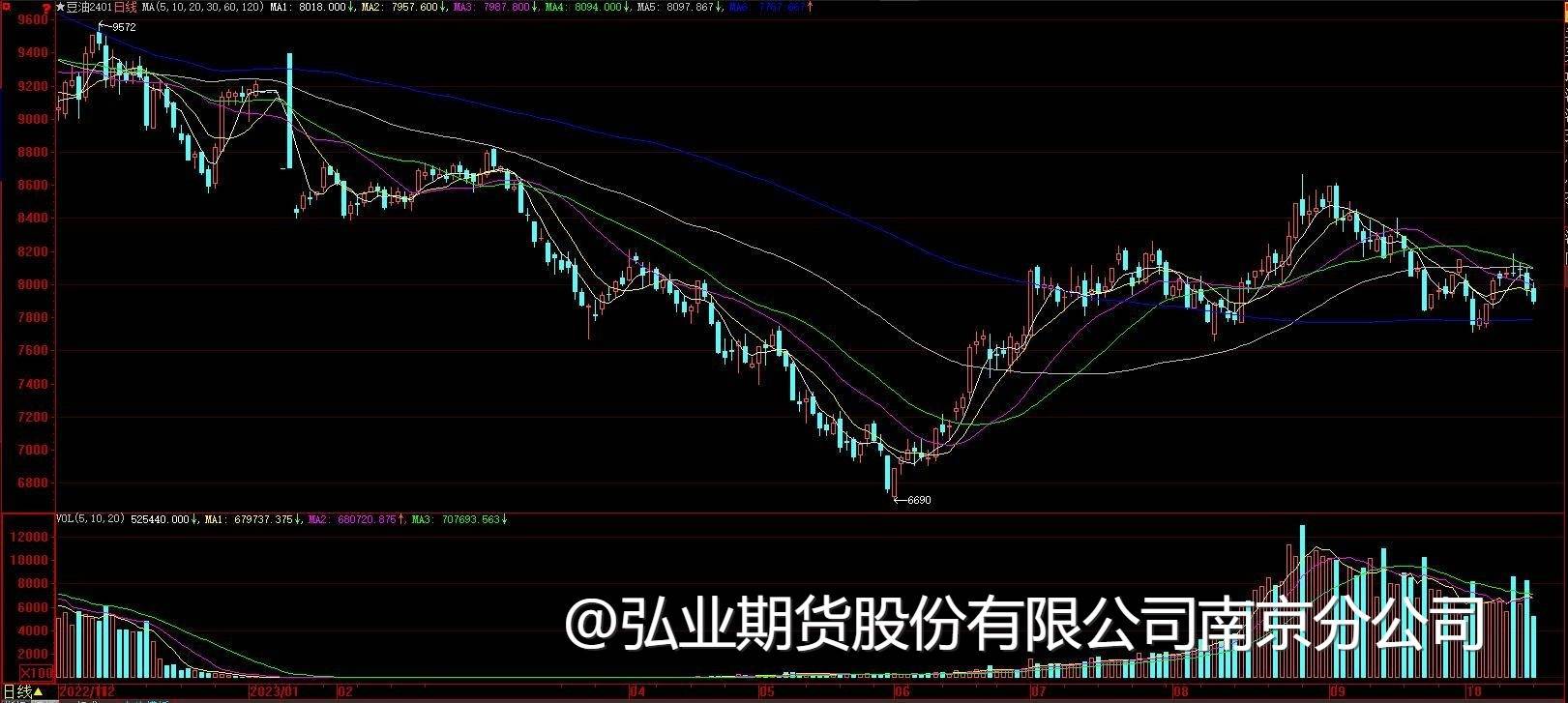

【豆油】

美盘资金上演多粕空油,美豆粕大幅上涨,带动美豆上行。10月USDA报告限制美豆向下空间,未来市场继续交易美豆需求与南美大豆种植及生长状况。国产大豆方面,基本面偏差背景下,产区贸易商周内调降大豆收购价0.02-0.05元/斤。当下市场悲观情绪较为浓厚,若国储迟迟未入市收储,期现价格或有进一步下行风险。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app