郑重声明:本资讯内容仅供参考,据此入市,风险自担

化工品系列

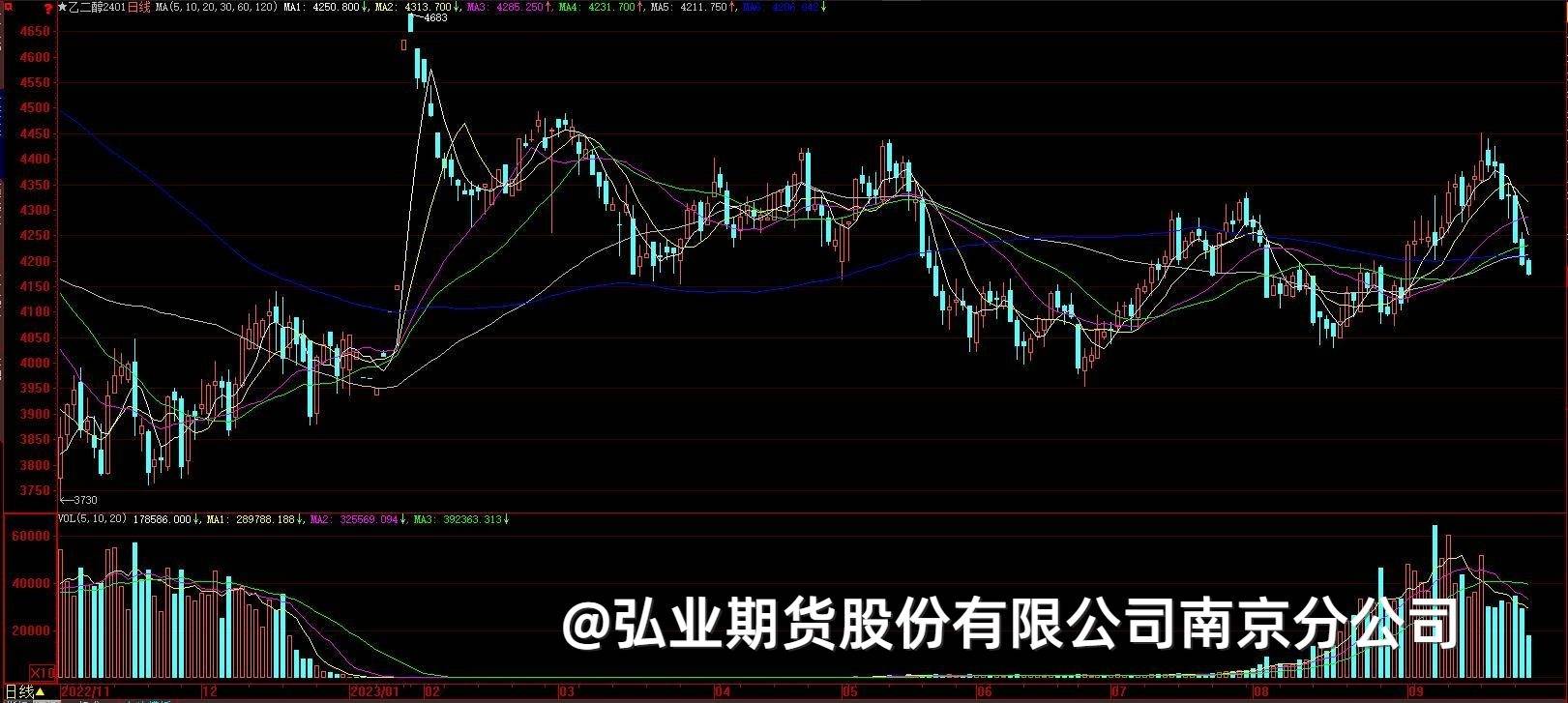

【乙二醇】

震荡偏弱

近日乙二醇港口库存在105万吨高位,行业整体负荷63%附近,环比上周小幅回落,近日中石化部分装置停车,通辽30万吨重启,供给小幅收窄,部分新装置投产或有延迟。下游聚酯工厂库存中性偏低,负荷降至88%附近,终端负荷维持在80%。短期乙二醇驱动不足,震荡偏弱。

【PTA】

前期需求端利好因素减弱,原油价格高位回落,“金九银十”需求前置,终端装置降负已兑现,9月下旬聚酯装置负荷由于萧山几套大装置检修降至九成偏下水平;另一方面,临近中秋和国庆长假,节前一周市场避险情绪浓厚,预计短期PTA市场将保持弱势运行。

黑色金属系列

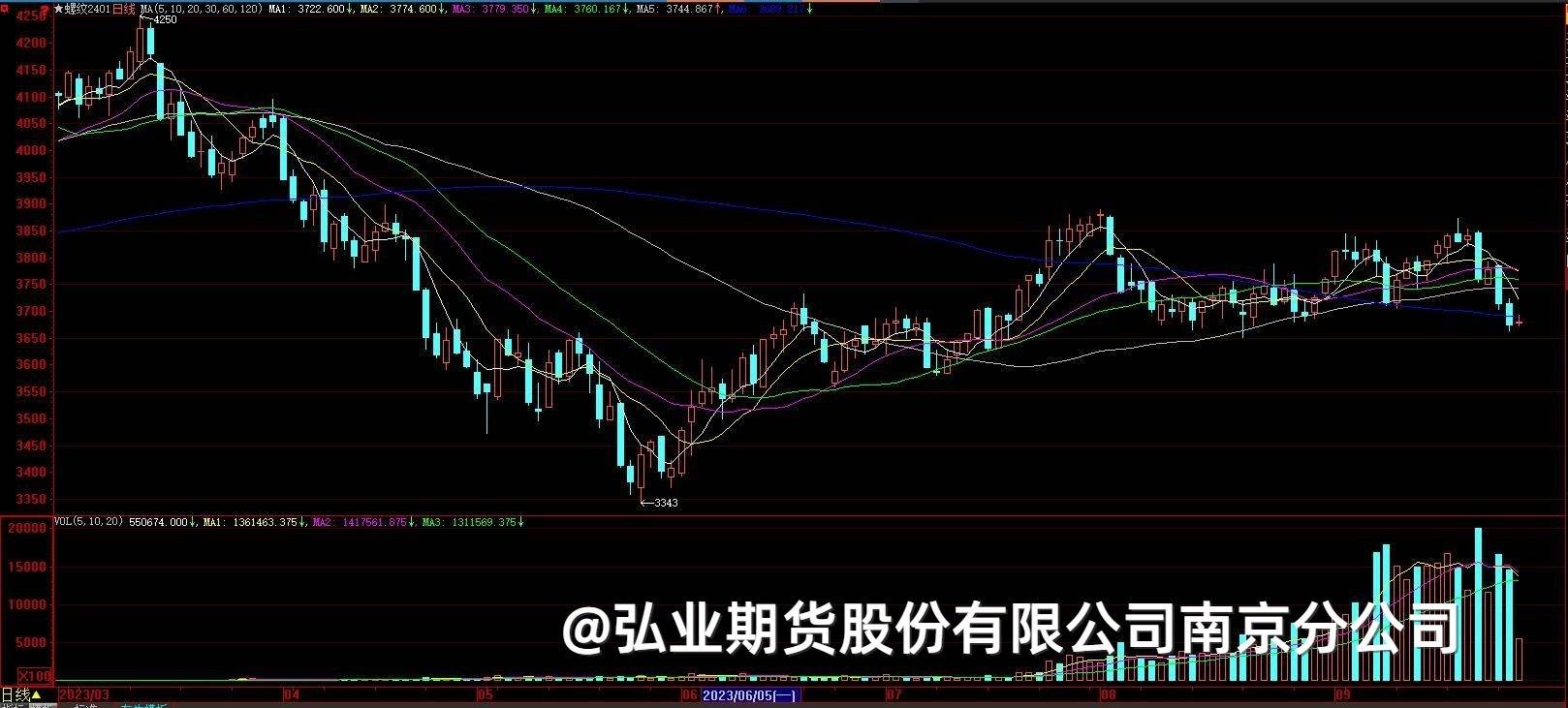

【螺纹】

需求引导价格走势,螺纹偏弱。螺纹主力合约四日快速下跌约180点,昨日跌破3700继续下探。考虑临近国庆假期、美元指数上涨,资金获利离场避险,或有超跌后的小幅反弹。

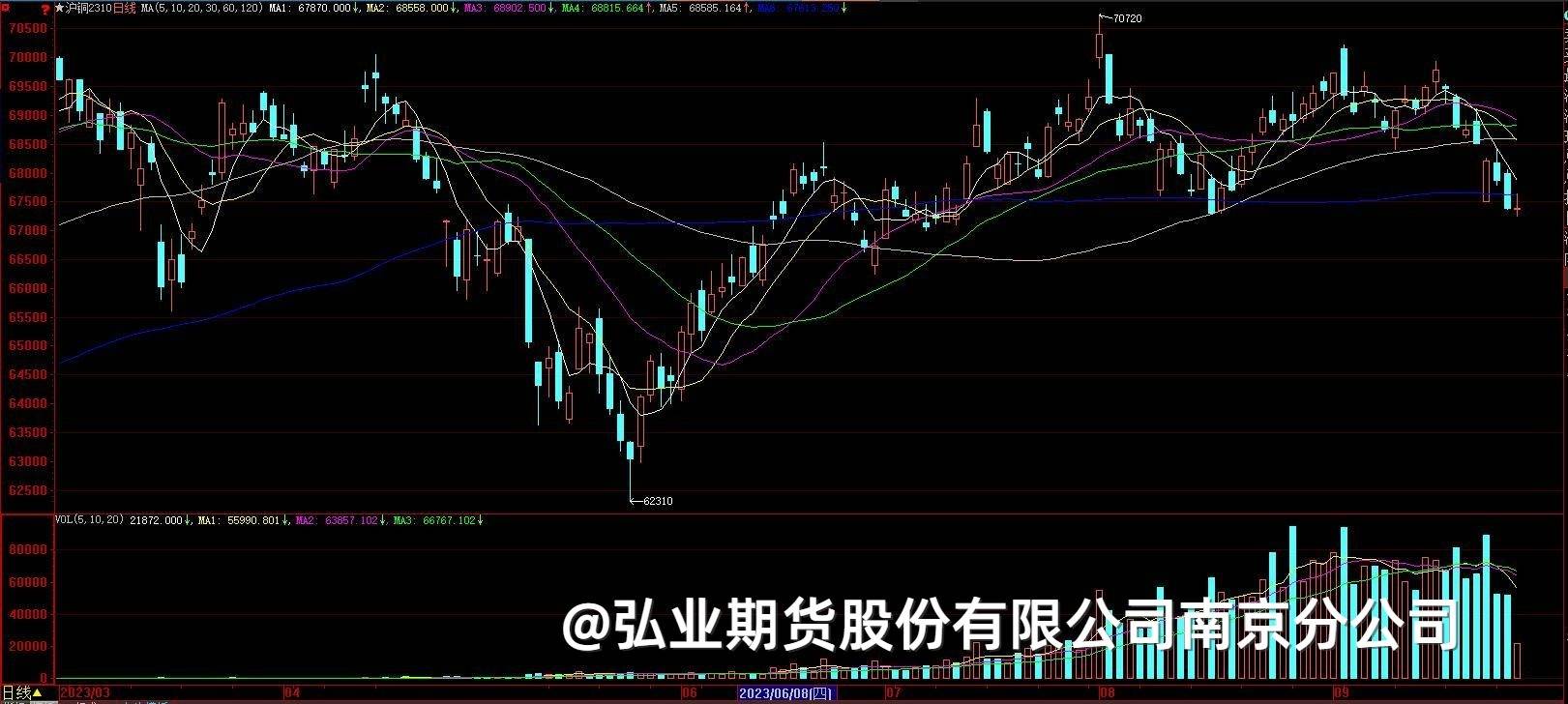

【沪铜】

昨日沪铜主力合约收盘下降1.00%。

宏观方面,明尼阿波利斯联储主席卡什卡利预计今年将再次加息,然后维持不变。目前国内方面由于面临国庆假期,终端企业需求有所放缓,但此后也有诸如“双十一”等因素的影响,叠加旺季需求以及铜价的走弱对下游企业的刺激,因此预计在10月间铜价有望呈现一波上涨行情。

农产品系列

【白糖】

新旧榨季交割之际,由于未来供需形势尚不清晰,目前市场观望氛围较浓,预计短期糖价继续保持稳定的可能性较大。但从未来供应形势上看,内外价差倒挂严重、国内产不足需缺口巨大,国内糖价保持长期上涨走势可能难以改变。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app