郑重声明:本资讯内容仅供参考,据此入市,风险自担

化工品系列

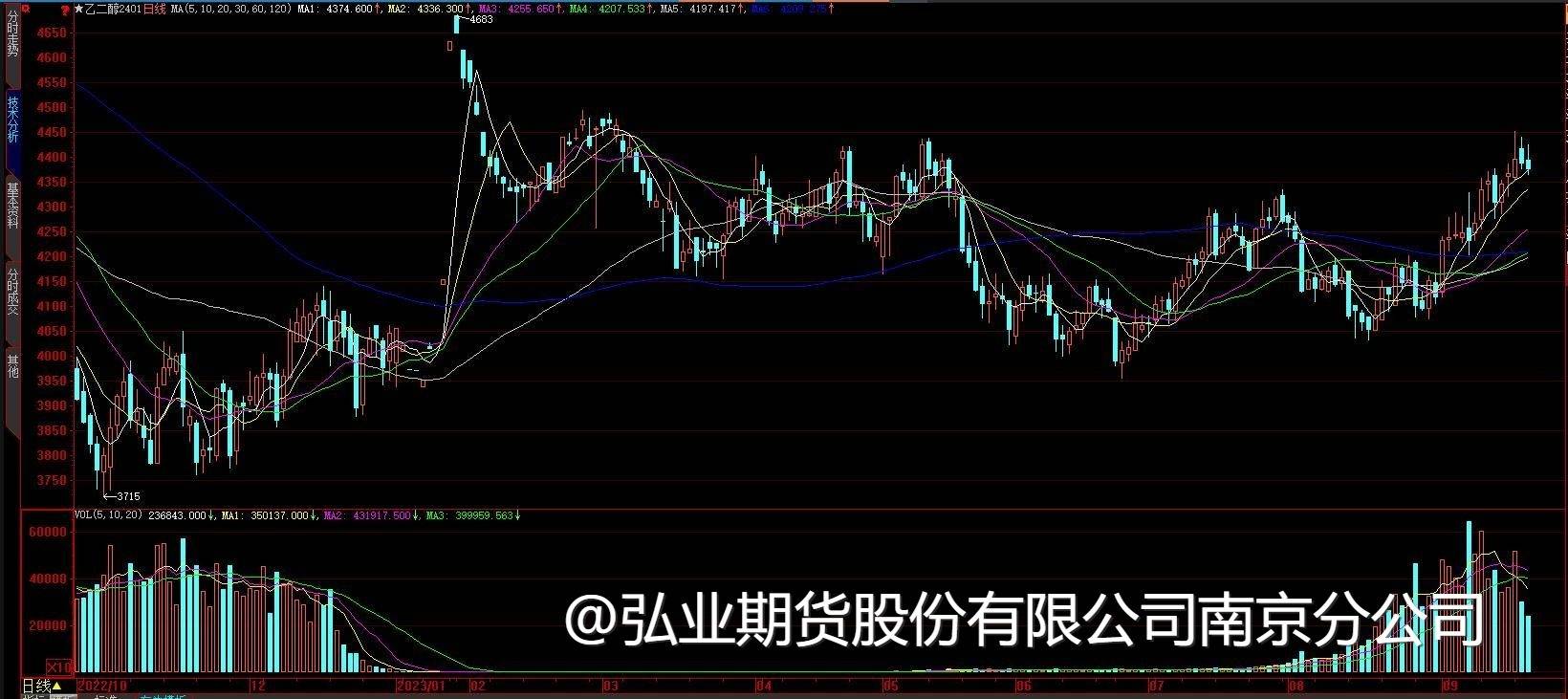

【乙二醇】

震荡

近日乙二醇港口库存在102万吨高位,行业整体负荷63%附近,环比上周小幅回落,不过9-10月还有新装置存在释放预期。近日中石化部分装置停车,通辽30万吨重启,供给小幅收窄。下游聚酯工厂库存中性偏低,负荷降至89%附近,终端负荷维持在80%。短期乙二醇震荡思路。

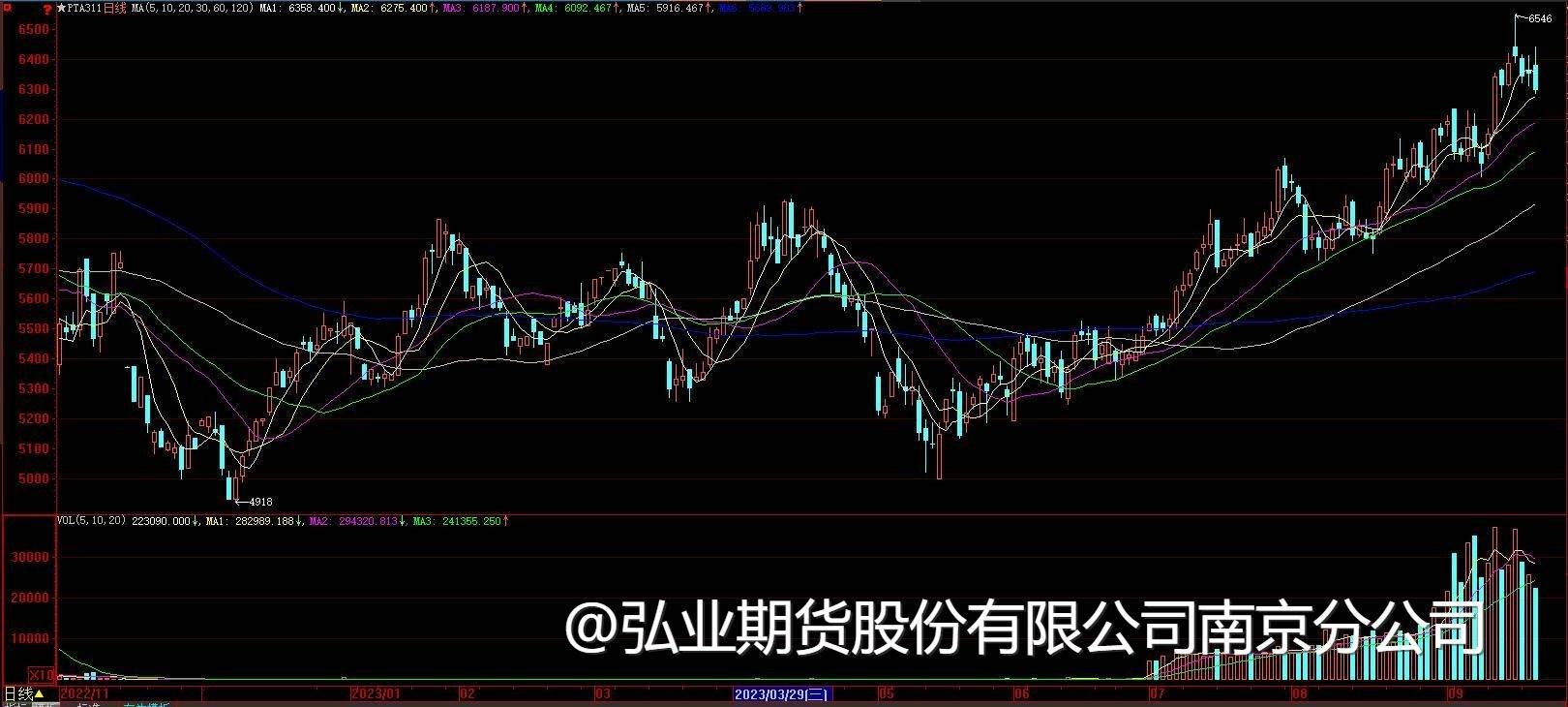

【PTA】

原油高位震荡,对PTA成本支撑尚可,但PTA货源供应充足,部分聚酯装置停车检修,下游需求转弱,聚酯产销不佳,短期面临成本支撑与供需转弱的博弈,或仍基于成本端因素波动。

黑色金属系列

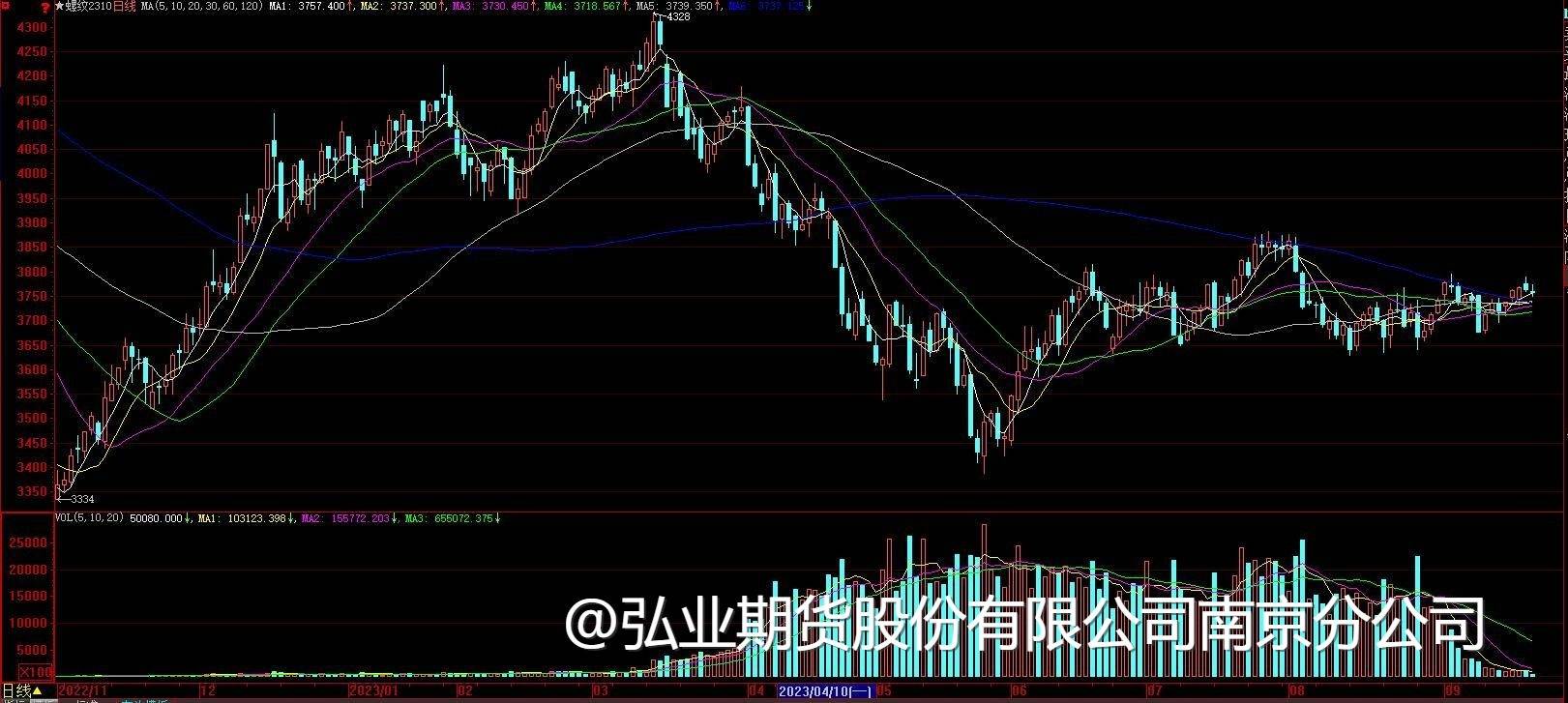

【螺纹】

钢材出口大幅增长,在很大程度上缓解了国内供应压力。钢厂螺纹产量处于低位,库存持续下降,部分市场开始出现规格短缺现象,现货供需有所改善。盘面来看,在原料的推动下,短期成材会继续维持震荡偏强走势。

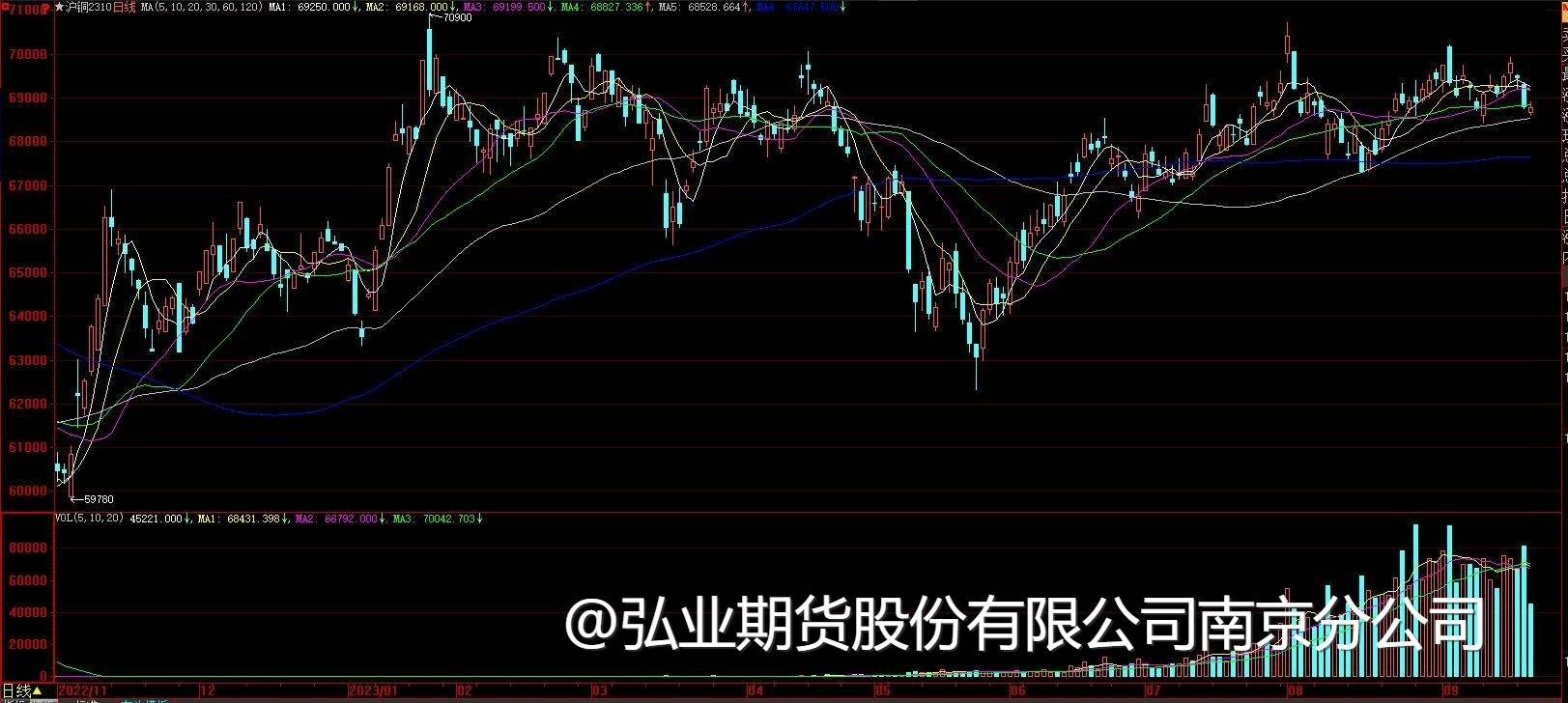

【沪铜】

昨日沪铜主力合约收盘下降0.82%。

目前传统旺季需求的体现并不十分明显,铜价此前未能成功站稳7万关口。不过在国内降准以及地产板块扶持政策持续出台的影响下,铜价仍然相对维稳,下周将会迎来美联储议息会议,不过目前市场对于未来加息路径的预期相对统一,因此预计对于铜价产生的影响相对有限。操作上,在宏观情绪持续改善情况下,铜品种仍建议以逢低买入套保为主。

农产品系列

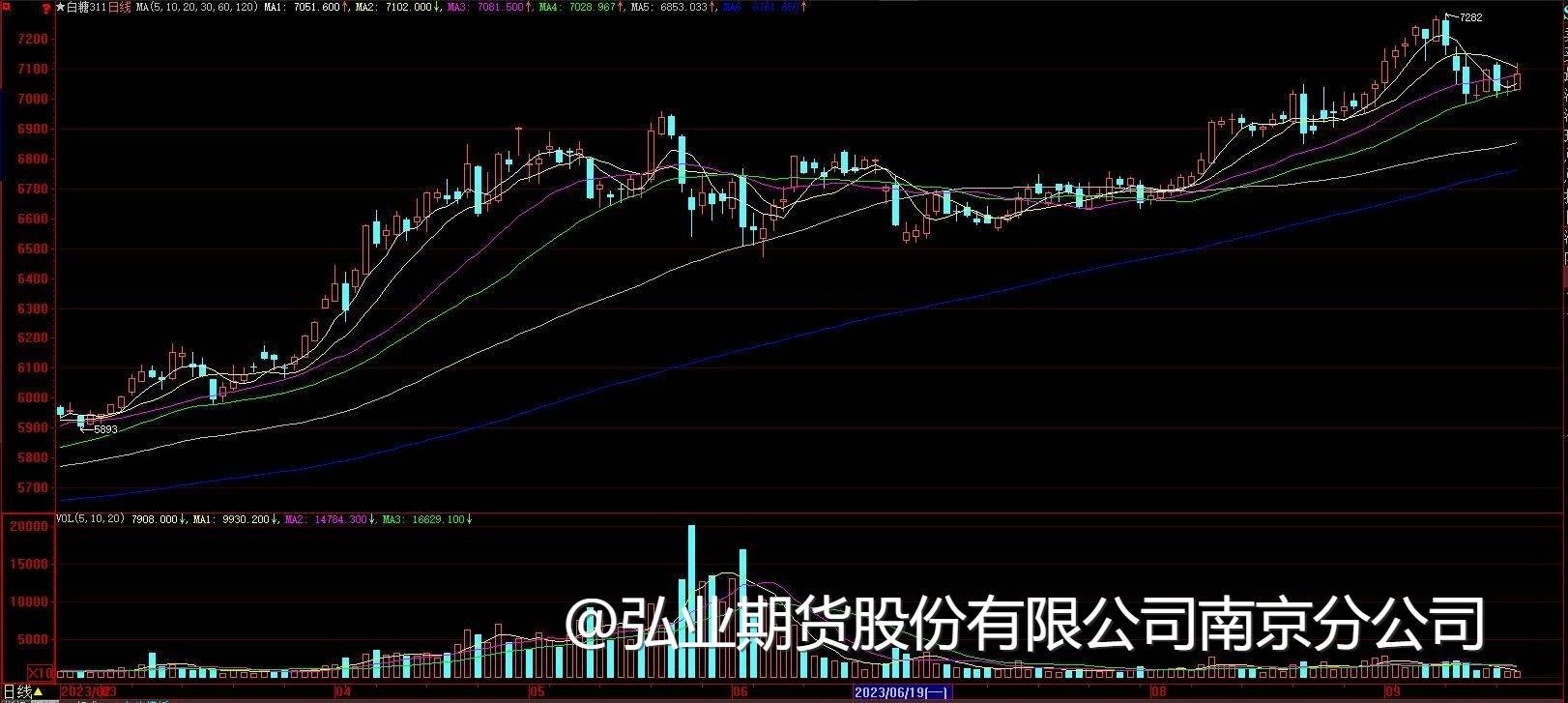

【白糖】

糖的内外价差进步扩大,配额内成本提升至6800-6900元,配额外成本提升至8700-8800元范围,进口利润倒挂情况进一步恶化。目前国内市场上,产销区价差、产区糖企报价与市场价差、新糖价格与当前糖价价差,抛储传言、国际糖价走势、后期市场预期等因素影响,市场较为混乱,从郑糖走势看,经过连续回调之后,下行动力减弱明显,止跌走稳迹象明显,表明利空因素基本被消化,加上进口数据大幅下降,对糖价形成支撑作用,预计郑糖触底回升的可能性较大。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app