8月2日,焦煤主力合约JM2309上涨2.43%,报收1514.5元/吨,成交量为13.7万手。

8月2日,焦炭主力合约J2309上涨1.22%,报收2355.5元/吨,成交量为2.94万手。

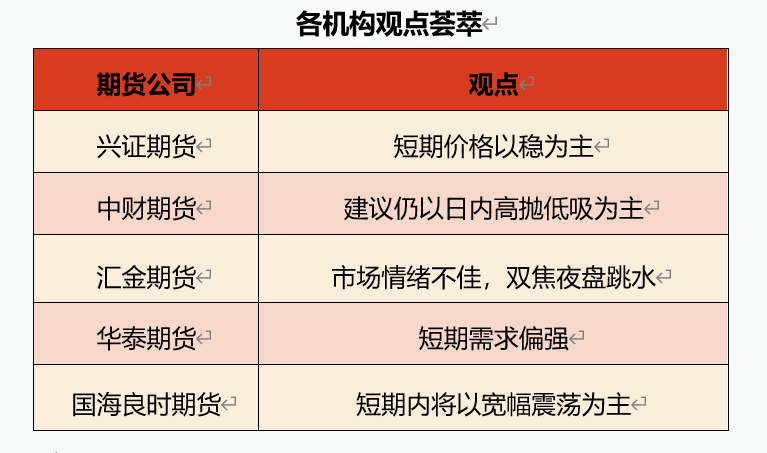

兴证期货:短期价格以稳为主

焦煤现货报价,京唐港库提价山西产报2150(0)元/吨,沙河驿镇自提价1840(0)元/吨;焦炭现货报价,日照港平仓价准一级冶金焦2140(0)元/吨,天津港平仓价准一级冶金焦2140(0)元/吨。(数据来源:Wind,Mysteel)

昨日双焦期价涨跌互现,煤强焦弱现货价格持稳。从基本面来看,进口蒙煤方面,甘其毛都口岸通关量高位震荡,昨日通关1038车。蒙煤市场偏稳运行;国内方面,近期各地暴雨对煤矿生产暂时影响不大,山西区域煤矿多正常生产,河北地区部分煤矿有停限产情况。煤矿因安全检查等干扰因素影响下,供应端稍显紧张。但煤价持续上涨至高位,市场恐高情绪显现,下游焦企对部分高价资源接受意愿降低,中间环节观望情绪增加,短期价格以稳为主。焦炭方面,随着唐山高炉陆续复产,刚需增加,另外近日多地暴雨,尤其河北唐山方向,铁路运输受阻严重,影响部分钢厂厂内焦炭库存下降明显,有加运补转汽运运输的现象,整体看钢厂原料库存仍显偏低,供应端焦企随着盈利能力改善有一定提产表现,厂内多无库存,部分惜售,综合看供需双增,基本面仍显偏强,后期关注粗钢平控的具体落地以及钢材价格表现。仅供参考。

中财期货:建议仍以日内高抛低吸为主

进口澳大利亚景峰焦煤CFR价格涨4美元至256美元/吨,美国产主焦煤CFR价涨5美元至245美元/吨,加拿大产主焦煤CFR价格涨5美元至240美元/吨。俄罗斯K4主焦煤价格维持1680元/吨。沙河驿低硫主焦场地自提价维持1840元/吨,满都拉口岸主焦煤提货价维持1180元/吨。国内方面,柳林S1.3主焦煤出厂现汇价维持1820元/吨。本周煤矿焦煤库存233.07万吨,较上周减少8.37%。样本洗煤厂开工率74.84%,较上周降0.89%;日均产量62.47万吨,降0.8万吨;原煤库存190.67万吨,降17.02万吨;精煤库存95.80万吨,降9.70万吨。今日孝义至日照汽运价格维持218元,海运煤炭运价指数OCFI报收536.33点,环比下调0.09%。焦炭方面,青岛港、日照港准一级冶金焦贸易出库价维持2140元/吨,外贸价格维持305美元/吨。近期强降雨导致产需两弱。8月2日,双焦期货继续小幅震荡,午后略有回调。焦煤收于1514.5,焦炭收于2355.5。建议仍以日内高抛低吸为主。

汇金期货:市场情绪不佳,双焦夜盘跳水

隔夜双焦重挫,粗钢压减压力逐渐增加,市场信心受到打击。焦炭现货开始尝试提涨第四轮100。需求端,铁水边际有较明显减产,叠加平控预期,远月炉料需求有显著下行预期。供应端,原料煤情绪暂稳,焦化利润稍扩,因此焦炭整体产量基本稳定低位。平控政策预期对焦煤情绪形成压制,再委叠加煤矿有所复产,动力煤跌价拖累,焦煤期价度荡走弱。蒙煤受到暴雨影响,阶段性通关下滑,但为短期因素不构成长期影响。国内煤矿生产仍受到安全检查较严的影响,焦煤现货市场情绪虽有回落但仍流动性较好。

华泰期货:焦炭第四轮提涨,补库表现谨慎

焦炭方面:昨日焦炭2309合约缩量震荡,盘面收于2355.5元/吨,涨幅1.22%。现货方面:现日照港准一级冶金焦报价2120元/吨,环比持平,期货持续升水现货。供应方面,部分北方钢厂接受第四轮提涨,利润好转下供应持续增加。需求方面,近期华北地区暴雨影响到运输环节,且目前粗钢压产进度推进缓慢,短期需求偏强。库存方面,各环节库存均处低位。整体来看,焦炭短期供需偏紧,但中长期供需偏宽松,平控政策将导致焦炭成为板块中相对偏弱的品种。焦煤方面:昨日焦煤2309合约放量上涨,盘面收于1514.5元/吨,涨幅2.43%。供应方面,国内矿端供应偏紧,后续国内外供应预计会持续增加。需求方面,中下游对高价资源采购谨慎。库存方面各环节维持中低位水平。整体来看,焦煤供需短期偏紧,但中长期供应较为过剩,平控政策同样将导致焦煤为板块内偏弱的品种。

国海良时期货:部分地区第四轮提涨落地

双焦盘面震荡偏强。一方面,政策利好持续加码,双焦跟随盘面持续走高,24日以来多地响应中央的地产政策和稳地产决心,对民营企业和城市更新的政策对黑色而言是利好,带动煤炭价格上行;另一方面,周内唐山部分停产高炉陆续复产,铁水下滑速度将减慢,甚至有上行趋势,低库存下钢厂铁水高位将驱使钢厂补库,盘面交易焦炭第四轮提涨落地预期。短期内将以宽幅震荡为主,考虑到粗钢平控、焦煤进口增量和山西煤矿复产的影响,不可过分追高。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app