7月28日,沪锌主力合约SR2309下跌0.43%,报收20645元/吨,成交17.22万手。

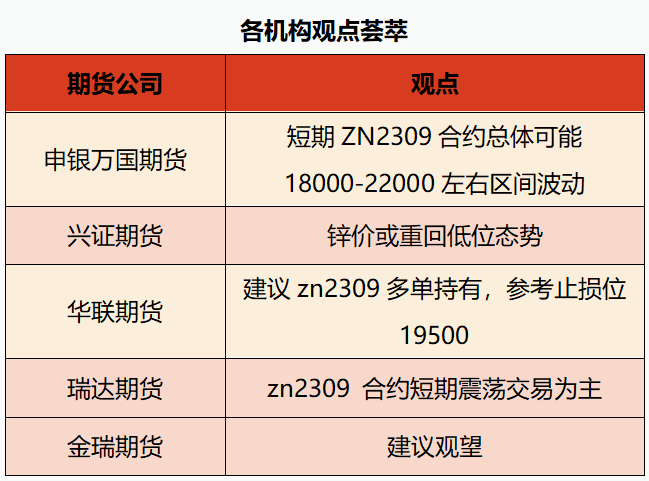

申银万国期货:短期ZN2309合约总体可能18000-22000左右区间波动

周末夜盘锌价小幅上涨,跟随有色集体走势。近期国内精矿加工费延续高位,精矿供应表现宽松,冶炼利润良好。社会镀锌板库存周度小幅下降。由近期公布的国内数据来看,下游基建、家电、汽车良好,房地产疲弱,需要关注中央政治局经济会议的实际经济扶持措施。欧洲天然气价格回落,但产量恢复缓慢。短期ZN2309合约总体可能18000-22000左右区间波动,建议关注国内库存、现货升贴水等情况。

兴证期货:短期的宏观利好消化叠加美联储鹰派言论持续,锌价或重回低位态势

现货报价,上海0#锌锭报价20530~20630元/吨,较上日下降360 元/吨,广东0#锌锭报价20470~20570元/吨,较上日下降390 元/吨,天津0#锌锭报价20540~20640元/吨,较上日下降350元/吨。(数据来源:SMM)

周五夜盘沪锌偏强震荡。基本面,2023年6月SMM中国精炼锌产量为55.25万吨,环比下降1.2万吨或环比下降2.13%,同比增加13.1%,超过预期值。1至6月精炼锌累计产量达到322.6万吨,同比增加8.59%。7月国产锌精矿TC4900元/金属吨,加工费重心下移。北方冶炼厂7-8月集中减产,冶炼利润回落。需求端,终端消费持续萎靡,基建地产复苏不及预期,进入淡季后仍有进一步下滑的风险。库存方面,截至7月28日,SMM七地锌库存总量为12.25万吨,较上周五(7月21日)增加0.42万吨,较本周一(7月24日)下降0.17万吨。综合来看,短期的宏观利好消化叠加美联储鹰派言论持续,锌价或重回低位态势。仅供参考。

华联期货:建议zn2309多单持有,参考止损位19500

上周五晚沪锌2309涨1.14%,收于20810元/吨。现货方面,据WIND,长江有色锌0#报价20580元/吨。美联储如期加息25基点,美国经济数据仍较强劲。关注锌锭基本面,近期国内检修增多,但进口流入补充减量,供应仍较高位,下游需求仍显平淡,库存方面低位累库为主。上周国务院发布城中村改造消息,后期提振终端需求,操作上,建议zn2309多单持有,参考止损位19500。

瑞达期货:沪锌zn2309 合约短期震荡交易为主,注意风险控制和交易节奏

夜盘 Zn2309 合约涨幅 1.14%。近期数据让美联储及欧洲央行等主要央行的政策紧缩接近尾声的预期不断增强,提振了全球经济增长;中央政治局会议提振市场情绪,国内宏观情绪较好。基本面上,锌矿后续进口量或仍延续高位,炼厂方面,国内部分地区进入常规检修周期,进入8月,国内冶炼厂常规检修增多,预计整体产量进一步降低。需求端,上周下游三大板块需求在淡季下持续疲软,开工率均出现震荡,上周锌价走强,下游畏高少采,加上台风影响部分地区开工及运输受阻;房地产新开工施工面积减少,初端及终端需求未见明显提振,总体需求呈下滑趋势,但国内经济政策维持宽松向好,后续关注政策进一步落地后对下游消费的刺激情况。库存方面,下游企业对经济预期变差导致其补库意愿下滑,国内呈小幅累库趋势。现货市场方面,上周锌价延续强势,下游畏高慎买,交投氛围清淡,各地升水下滑。总的来说,宏观环境有所改善,然仍处消费淡季,预计短期沪锌震荡整理。操作建议,沪锌zn2309 合约短期震荡交易为主,注意风险控制和交易节奏。

金瑞期货:建议观望

上周五伦锌强势推进,突破2500美元关口,最终收报2493美元,涨幅1.59%。现货市场,昨日上海市场对08合约升水30-40元/吨,广东市场对09合约升20-40元/吨,锌价快速提升以后现货升水回落明显。近期两大宏观会议已基本落地,从结果看基本符合预期且国内政策释放较为快速,或将进一步提振市场信心;锌品种基本面需求表现较为良好,国内累库程度较低,即便海外库存不断显性化,价格也表现出韧性;下周看,锌价存在进一步向上的可能,但上方压力位较为显著,LME锌2550-2580附近的压力较为明显;沪锌主力21000-21500附近压力突出,建议观望。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app