7月28日,焦煤主力合约JM2309下跌1.75%,报收1485元/吨,成交量为17.41万手。

7月28日,焦炭主力合约J2309下跌1.25%,报收2297.5元/吨,成交量为3.86万手。

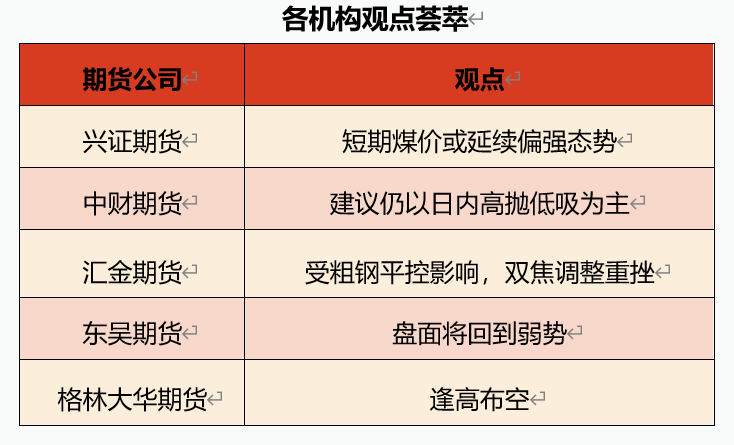

兴证期货:短期煤价或延续偏强态势

焦煤现货报价,京唐港库提价山西产报2150(0)元/吨,沙河驿镇自提价1820(0)元/吨;焦炭现货报价,日照港平仓价准一级冶金焦2040(0)元/吨,天津港平仓价准一级冶金焦2040(0)元/吨。(数据来源:Wind,Mysteel)

上周五双焦期价有所承压,现货价格持稳。从基本面来看,进口方面,海外终端考虑煤价高位采购多偏谨慎,澳煤价格偏稳运行,另外伴随着国内煤价不断上涨,澳煤优势逐渐显露,国内终端开始少量采购;国内方面,产地供应紧张格局未改,加之焦炭第三轮落地后焦企利润有所修复,对原料采购多偏积极,线上竞拍氛围活跃,昨日部分成交价格再次突破新高。煤矿地销也多无压力,厂库延续去化,矿方心态乐观,短期煤价或延续偏强态势。焦炭方面,山西、山东、河北等地主流钢厂已经接受三轮涨价,累计涨幅为200-230元/吨。随着第三轮落地,焦企利润情况有所修复,但多数仍在亏损,提升负荷短期较为困难,供应端预计仍维持偏紧状态,钢厂方面除部分因环保问题停炉的钢厂外多数考虑当前利润尚可,生产积极性较好,下游刚需整体偏强,并且焦炭增库较为缓慢,整体看短期焦炭价格延续强势。仅供参考。

中财期货:建议仍以日内高抛低吸为主

进口澳大利亚景峰焦煤CFR价格维持247.5美元/吨,美国产主焦煤CFR价维持240美元/吨,加拿大产主焦煤CFR价格维持235美元/吨。俄罗斯K4主焦煤价格涨20元至1680元/吨。俄煤远期资源报价依旧高企,叠加铁路检修继续执行,运力下降,国内增量订购意愿不强。目前进口焦煤港口库存185.8万吨,较上周去库12.7万吨。沙河驿低硫主焦场地自提价涨20元至1840元/吨,满都拉口岸主焦煤提货价维持1180元/吨。本周甘其毛都日均通关1012,策克口岸日均通关502,满都拉口岸日均通关132。通关势头保持良好,已提前达到2022年全年通关量。国内方面,柳林S1.3主焦煤出厂现汇价维持1670元/吨。本周焦化企业焦煤库存880.3万吨,较上周增加2.61%。钢厂焦煤库存745.6万吨,较上周增加1.12%。焦煤总库存1926.51万吨,较上周增加0.34%。今日孝义至日照汽运价格维持210元,海运煤炭运价指数OCFI报收543.36点,环比下调2.78%。

焦炭方面,21日开启的第三轮提张全面落地。青岛港、日照港准一级冶金焦贸易出库价涨20元至2140元/吨,外贸价格涨5美元至305美元/吨。港口焦炭库存209.5万吨,较上周累库4.1万吨。焦化企业焦炭库存69万吨,较上周减少7.13%。钢厂焦炭库存562.5万吨,较上周减少2.68%。焦炭总库存823.23万吨,较上周减少2.05%。大型焦化企业开工率80.7%,较上周下调0.3个百分点;焦钢企业日均焦炭合计产量113.54万吨,环比减少0.55%。需求方面,本周钢厂高炉开工率82.14%,环比下降1.46个百分点;高炉炼铁产能利用率89.82%,环比下降1.33个百分点;日均铁水产量240.69万吨,环比下降3.58万吨。钢厂盈利率64.5%,环比增加0.43个百分点。西南、华东、华北等地钢厂已陆续接到粗钢压减相关文件,整体上以平控为主,压减压力不大,但全年炉料需求明确受到抑制。7月28日,双焦期货日中震荡下行,夜盘大幅下调。焦煤收于1435.5,焦炭收于2260。政策拉涨告一段落,终端需求尚未明确恢复前,煤焦上行驱动力仍受抑制。建议仍以日内高抛低吸为主。

汇金期货:受粗钢平控影响,双焦调整重挫

双焦重挫,主要受粗钢平控的影响,对市场信心打击较大,市场有传闻焦煤或有大户8月抛货,此外多省份钢厂表示受到“平控”相关通知,粗钢压减压力也逐渐增加,市场信心受到打击。需求端的表现难有超预期增量,在焦煤让价空间仍存的环境下、产业链向下游让渡利润的进程难言结束,短期受宏观以及黑色整体行情的扰动比较大。需求旺季煤价表现偏强,产地安监力度趋严提振市场情绪,焦煤价格上涨,焦企第三轮提涨暂未得到钢厂回应。高铁水支撑下焦煤上游库存压力减轻,但安监扰动影响有限、焦煤供应仍显宽松,近期产量持稳于同期高位,进口补充作用仍存。焦炭产量波动不大,焦企库存持续消化,但整体供应并不紧张。成材需求仍处淡季,钢厂利润难有大幅扩张,唐山限产趋严、平控政策约束下钢厂增产空间受限。

东吴期货:对焦煤支撑减弱,盘面将回到弱势

煤矿开始复产,供应压力开始缓解,而淡季钢材需求不稳,双焦供需边际将再度转弱。另外,多地连日的暴雨导致温度有所下降且水电发力好转,动力煤需求也将有所下滑,对焦煤支撑减弱,盘面将回到弱势。

格林大华期货:观察焦炭提涨情况,可尝试逢高布空;焦煤短期建议观望,中长期试逢高布空

上周粗钢平控政策正式发文,后半年钢材供给预计有所压减。供给端,焦企开工维持稳定,上周第三轮提涨落地,焦企亏损有所缓解。需求端,本周铁水日均产量 240.69万吨,环比下降3.58万吨,仍处高位。但后边年粗钢产量压减,焦炭需求预计有所下降。关注焦炭提涨轮数。预计短期焦炭价格震荡偏弱运行。

焦煤国内生产部分受限,但保供政策下,供给仍维持高位。随着粗钢平控政策发布,部分焦煤现货价格开始出现回落。下游焦炭三轮提涨已落地。铁水产量仍处高位。焦煤生产端库存下降,向下游转移,焦钢企库存增加。预计焦煤期价短期震荡偏弱运行

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app