郑重声明:本资讯内容仅供参考,据此入市,风险自担

化工品系列

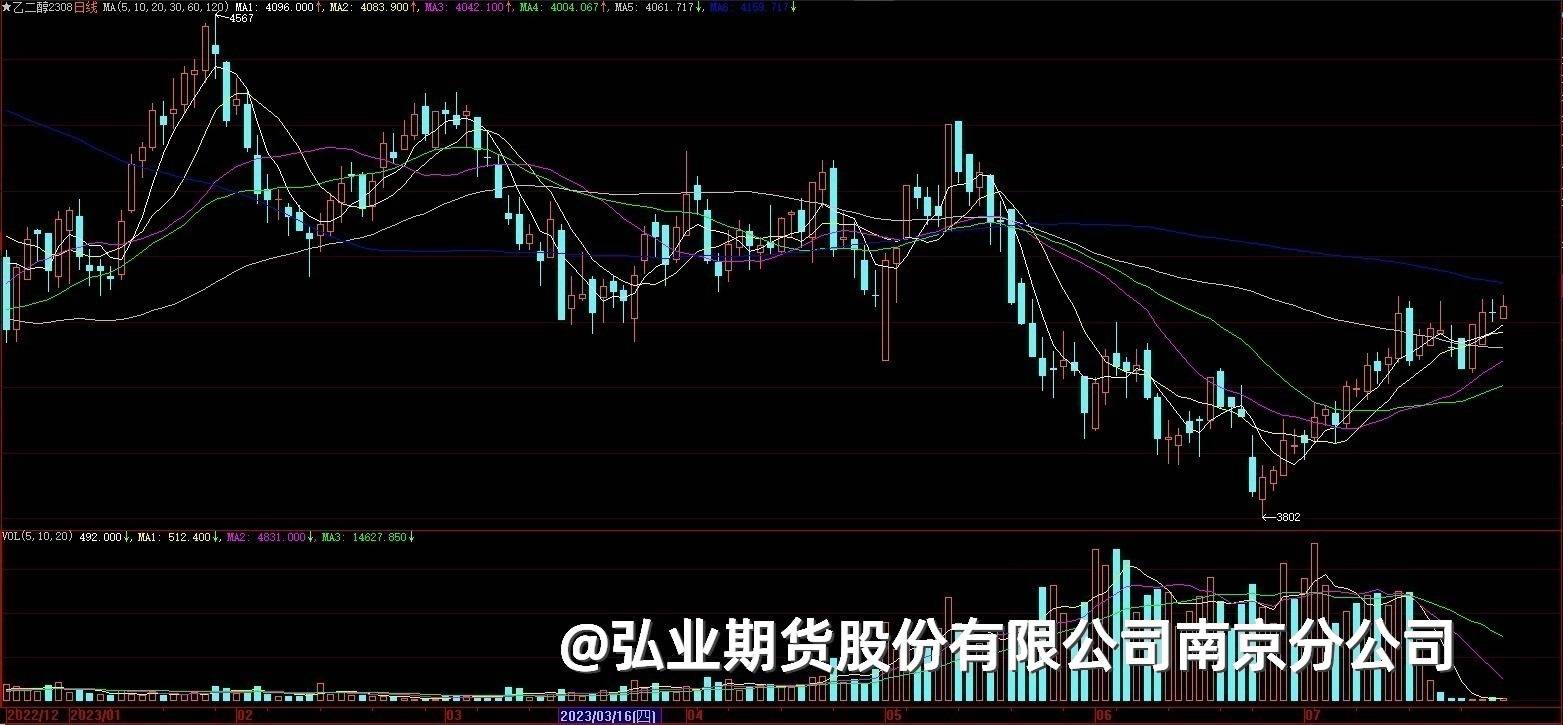

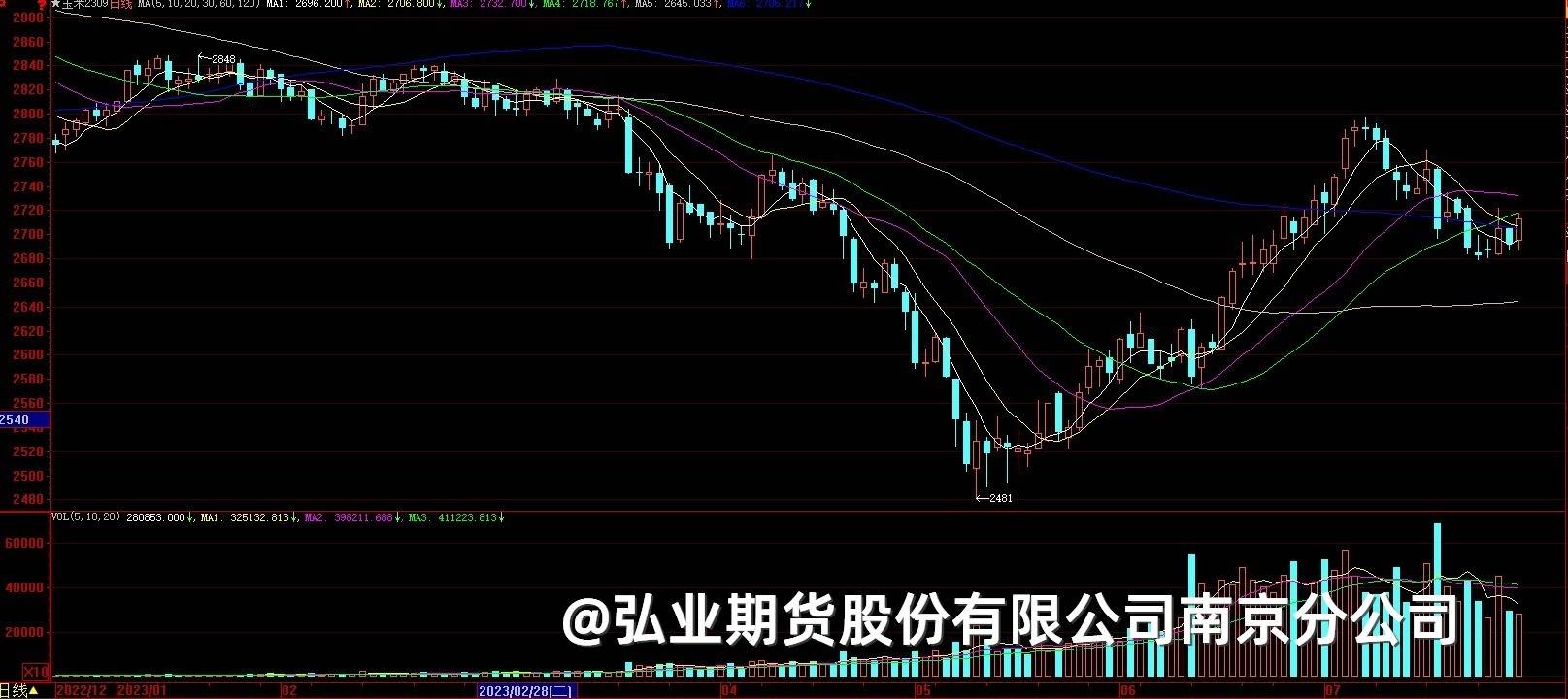

【乙二醇】

偏强震荡,上方空间有限

近日乙二醇港口库存在96万吨高位,行业整体负荷64%附近。中科炼化本周重启、中海壳牌下周重启。下游聚酯工厂库存中性偏低,负荷维持在93.5%高位,终端负荷小幅回落至68%。期价短期偏强震荡,不过空间有限。

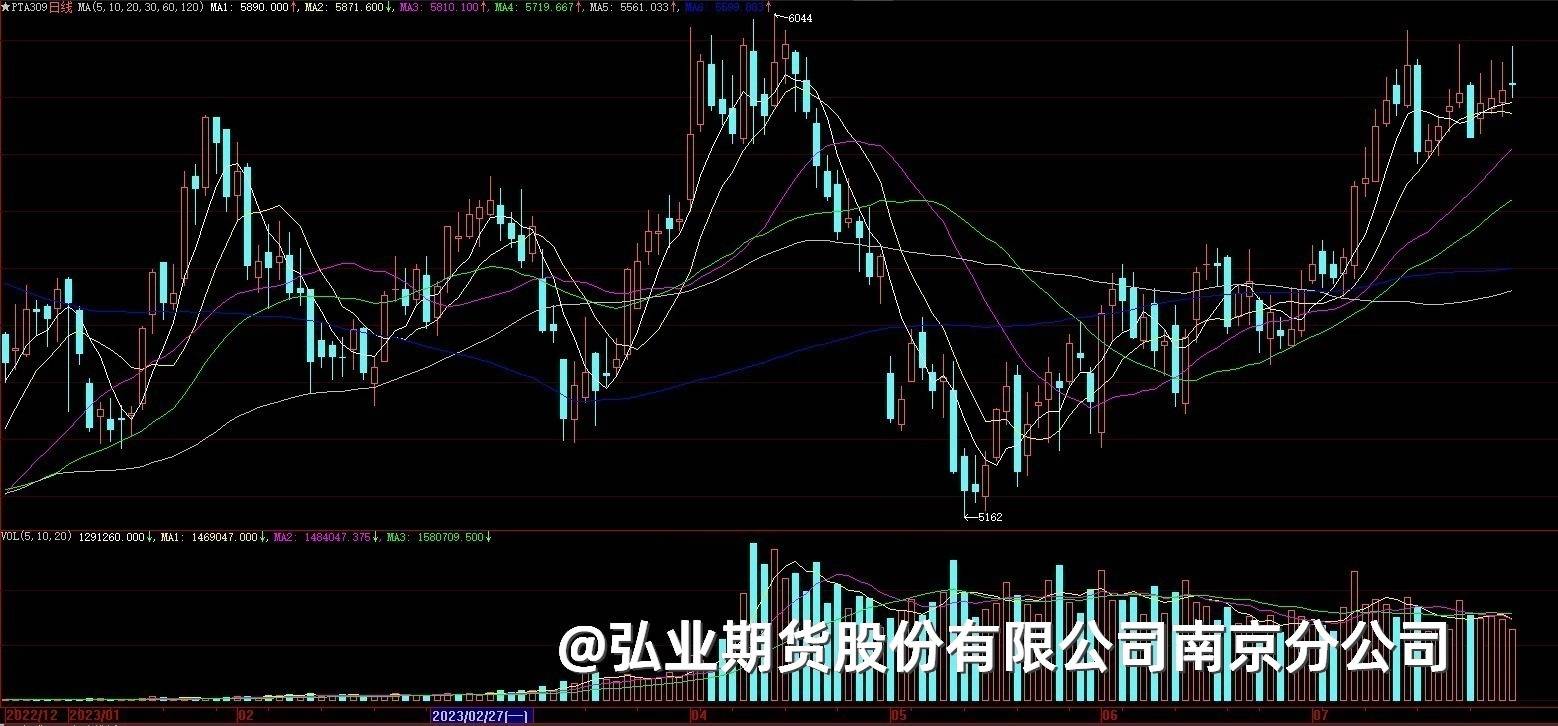

【PTA】

成本端,PXN短期走弱概率不大,PX对PTA价格有所支撑,但基差疲软。需求端,聚酯仍维持高开工,需求向好,但下游订单回暖有限,且PTA、PX均有新增产能投放,向上驱动有限,后期有价格回调风险。预计短期维持振荡偏强格局,重点关注原油价格和终端订单数量。

黑色金属系列

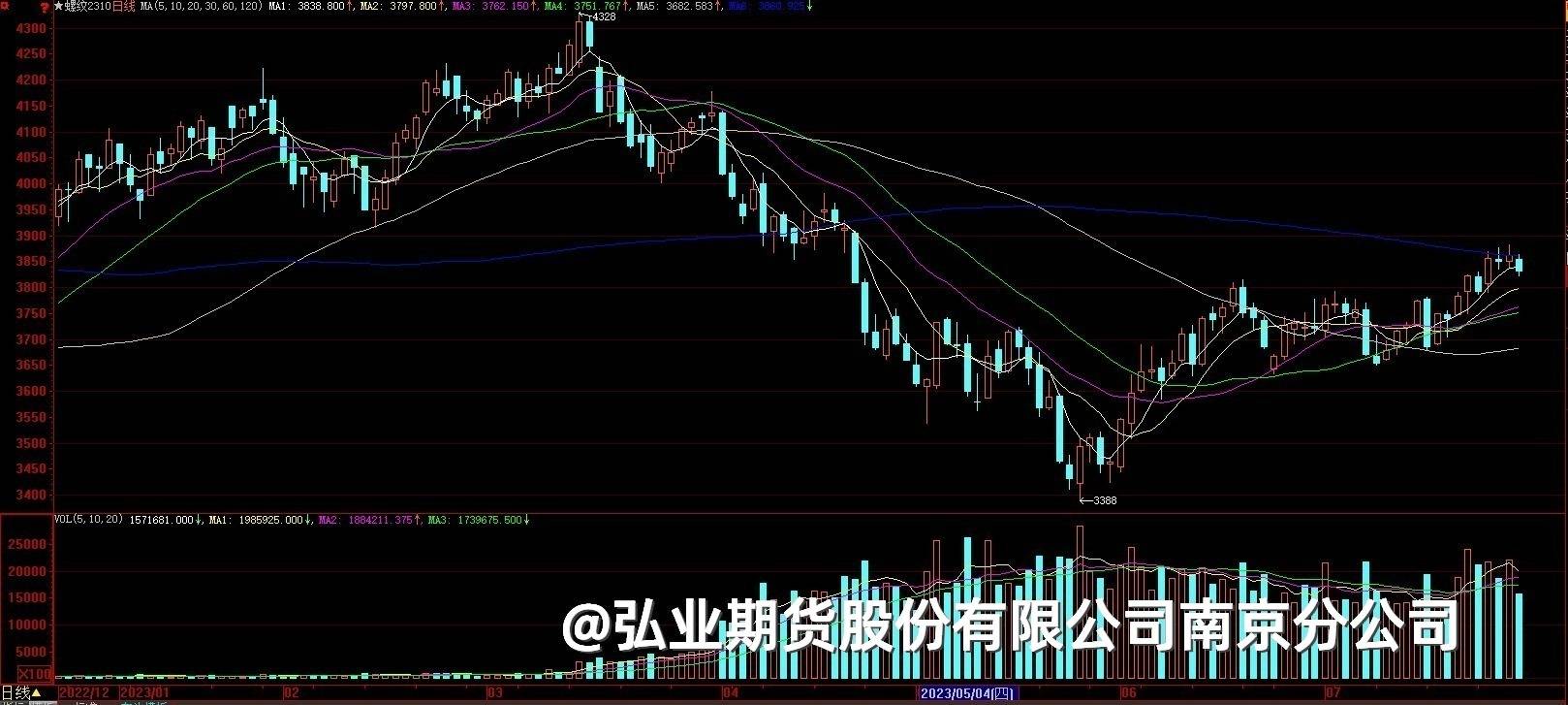

【螺纹】

从本周公布的数据来看,钢厂库存和社会库存两极分化,库存持续往下游转移。表观需求持续维持高位,现货挺价意愿较强。受粗钢平控政策落地的影响,市场情绪较为乐观,短期出现期现共振上涨的局面。特别是政策对于板材的影响大于长材,热卷持续维持强势。后市仍然需要观察各省市粗钢平控政策的实际执行情况,以及高温雨水天气对于终端需求的影响。

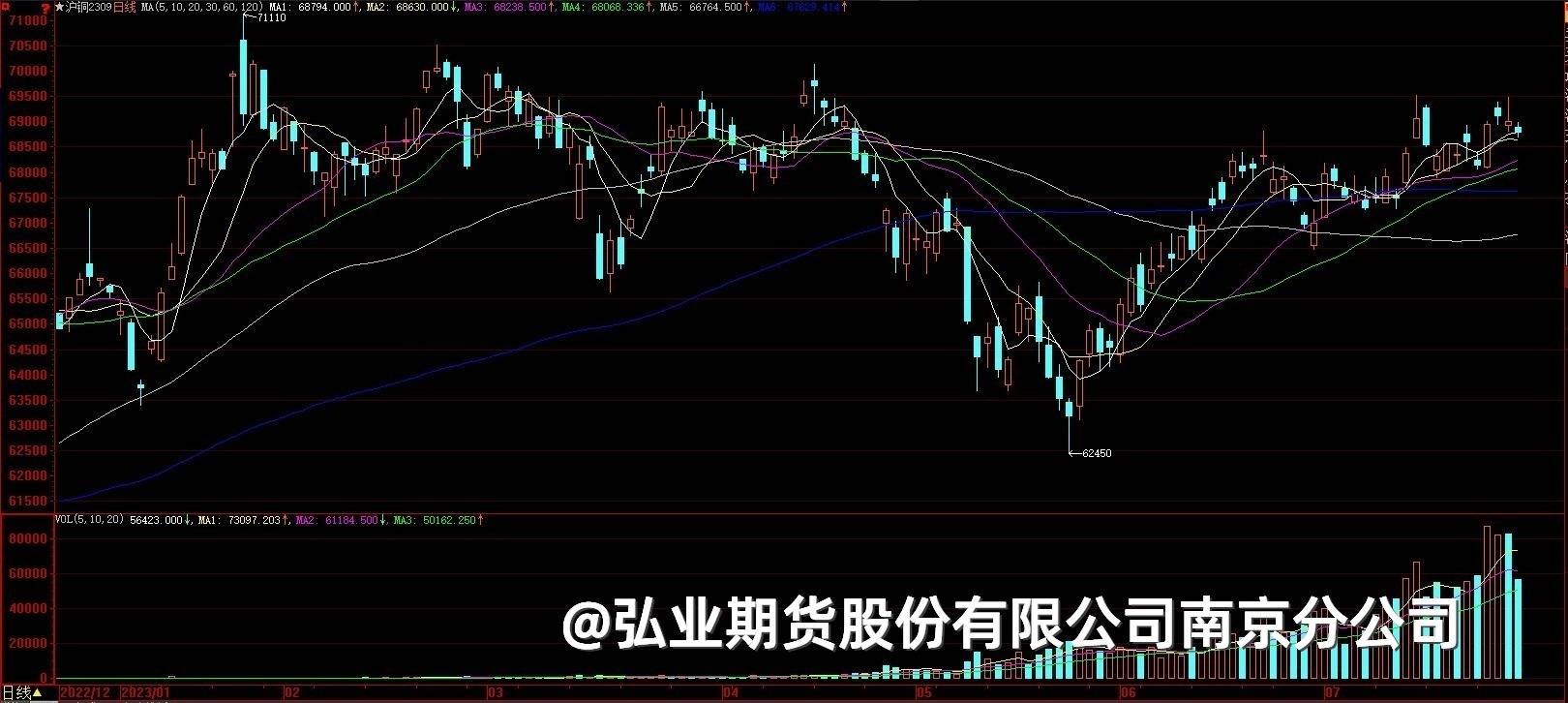

【沪铜】

宏观方面,继美联储之后,欧元区央行同样加息25个基点,为连续第9次加息。美国2季度GDP录得2.4%,高于前值以及预期,这或许会增加市场对于经济“软着陆”的预期,美债收益率也出现走高。国内方面,国家统计局称,1-6月份,全国规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%,降幅比1-5月份收窄2.0个百分点。短期CU2309合约区间波动,下方支持66000,上方阻力70000。建议关注美元、下游、库存等状况。

农产品系列

【玉米】

国内玉米自身供应逐渐趋少,价格支撑强。麦玉价差拉开凸显小麦替代优势。稻谷拍卖投放量大,总成交量有限。传超期稻谷拍卖。进口谷物仍居高位,快速下降成本或刺激进口增加。玉米生长期天气易炒作,北方雨水较多。美盘方面,美玉米优良率持稳不及预期,中西部干旱炒作反复,美玉米回落。俄乌冲突加剧。国内需求上,生猪价格低迷,持续亏损不利存栏前景。蛋鸡养殖利润空间压缩,肉鸡盈利回升。饲料需求刚性。深加工企业开机率回升,下游需求有所好转。连玉米高位调整。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app