7月21日,白糖主力合约SR2309下跌1.41%,报收6784元/吨,成交24.88万手。

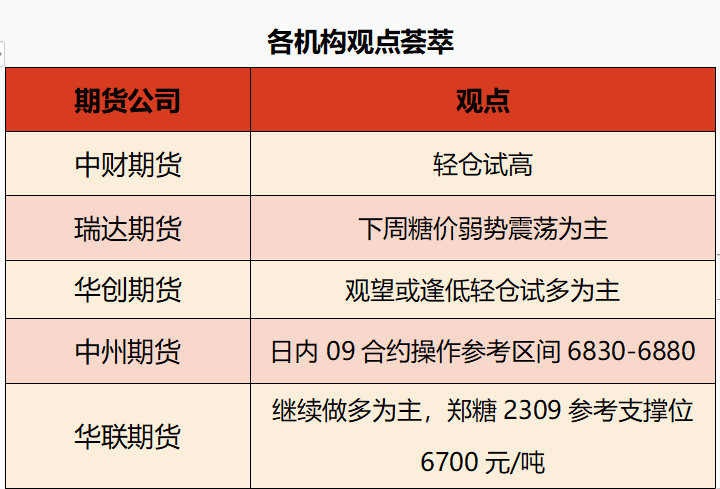

中财期货:操作上建议轻仓试高

本周SR2309预计下跌,价格波动区间[6600,6900]。操作上建议逢高做空,原因如下:1. 强厄尔尼诺发生的概率依旧偏小(上周四NOAA气象会议结果)。2. 印度甘蔗种植面积增加。3. 巴西甘蔗单产、原糖产量均有提升。4. 印度、巴西天气未出现显著的负面情况。5. 内外糖价倒挂缓和,进口利润修复,短期国内缺糖情况将继续改善。风险因素:1、原油大幅上涨。2、巴西暴雨、印度干旱。3、国内餐饮、饮料业大幅提振需求。4.人民币大幅贬值。

瑞达期货:预计下周糖价弱势震荡为主

6月下半月巴西中南部甘蔗压榨数据低于预期,加之市场对厄尔尼诺天气的关注,短期美糖期价反弹为主。据巴西蔗糖工业协会Unica称,巴西中南部地区糖厂6月下半月压榨甘蔗4300.3万吨,同比增加2.19%,产糖269.5万吨,同比增加7.57%;含糖量同比下降3.02%。

国内市场:海关总署公布的数据显示,6月当月进口糖数量仅为4万吨,远远低于预期,且维持近十年低位,与之形成鲜明对比的是,6月进口糖浆及预拌粉为21.41万吨,增幅明显,可见在高价糖的抑制作用下,市场选择低价糖源作为替代。高价对国产糖、进口糖等需求仍有抑制作用。不过目前食糖工业库存维持低位,加之下游进入消费旺季,在一定程度上仍支撑糖市。盘面上看,近期外盘糖价反弹,国内郑糖期价跟涨不明显,预计下周糖价弱势震荡为主。

华创期货:建议以观望或逢低轻仓试多为主

上周五,白糖2309合约震荡偏弱运行,收盘报价6784元/吨,较前一交易日结算价下跌97元/吨,跌幅1.41%;交易所前二十期货公司会员持仓中,SR2309合约多单持仓279992手,空单持仓230784手,多空比1.21。6月食糖进口量同比减少71.1%,国内供应偏紧支撑仍在,市场担忧泰国和印度受厄尔里诺影响,糖产量或减少,但国内市场消费复苏缓慢,巴西有强劲增产预期,加之替代品糖浆和预拌粉进口量超预期,拖累糖价。多空因素交织下,预计白糖短期或宽幅震荡偏弱运行。趋势观点:建议以观望或逢高轻仓试空为主。

中州期货:日内09合约操作参考区间6830-6880.

纽糖10月合约涨42个点,收于25.09美分。伦敦白糖08合约上涨14.6美元,收于702.8美元/吨,白糖原糖价差扩大至149美元/吨。巴西超预期生产被市场消化,转而关注生产增速是否达到预期。天气担忧支撑原糖向上。本周需关注7月上半月巴西生产数据。

郑糖09合约夜盘上涨78元,收于6862元/吨,周五日盘郑糖震荡向下,受外盘冲高拉动郑糖夜盘持续向上。受低价替代品进口增加,抑制食糖消费,同时近期市场关注进口糖夏季到港情况,郑糖窄幅震荡。现货销售一般,但在库存低位情况下,价格基本没有变化,广西集团报价维持在7100元/吨,郑糖下方存在支撑。外盘强势,日内需关注外盘对郑糖的带动。

操作策略:日内09合约操作参考区间6830-6880.

华联期货:操作上建议继续做多为主,郑糖2309参考支撑位6700元/吨

上周五晚郑糖2309收盘上涨0.32%报6862元/吨。上周五ICE原糖上涨1.70%。现货方面,上周五广西南华新糖报价7100-7150元/吨,报价持稳。江苏镇江南华场内车板加工糖报价7170元/吨。消息方面,6月,我国税则号170290项下三类商品进口21.41万吨,同比增加9.6万吨,增幅81.29%。2023年1-6月累计进口税则号170290项下三类商品84.91万吨,同比增加26.73万吨,增幅45.94%。行业方面,本制糖期全国食糖897万吨,比上个制糖期减少59万吨。与此同时,2023年1-6月份我国累计进口糖110万吨,同比上年同期减少37.7%,这些因素造成了国内供应偏紧、库存偏低局面,支持了郑糖的强势。目前已经进入夏天消费旺季,预计后期消费只会有增无减,而配额外食糖进口继续维持亏损,因而后期除非外盘大幅下跌,否则三季度国内供需偏紧的格局难以改变,郑糖也有望继续维持高位强势震荡走势。操作上建议继续做多为主,郑糖2309参考支撑位6700元/吨,期权可买入看涨期权

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app