7月20日,玻璃主力合约FG2309下跌2.08%,报收1698元/吨,成交216.88万手。

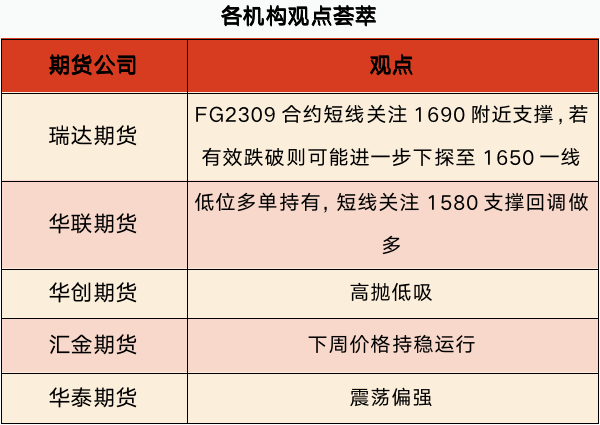

瑞达期货:FG2309合约短线关注1690附近支撑,若有效跌破则可能进一步下探至1650一线

玻璃本周3条产线点火,加之两条前期点火产线开始出玻璃,整体供应量增加。下周暂无产线计划点火,目前日产量水平或将延续,部分产线点火时间延期至8月份。需求方面,在“保交楼”政策推动下,竣工面积环比出现大幅增加,中短期尚有大量未竣工楼盘存在刚需。本周全国浮法玻璃日度平均产销率继续提升,在市场情绪拉动下,下游补库范围扩大,周内去库力度较大,企业库存呈下滑趋势。但随着价格上涨以及阶段性补库进入尾声,后续下游采购节奏或将放缓,行业持续性去库难度预计较大。FG2309合约短线关注1690附近支撑,若有效跌破则可能进一步下探至1650一线,注意风险控制。

华联期货:低位多单持有,短线关注1580支撑回调做多

【玻璃】周四晚09合约偏弱震荡,收盘1691跌2.03%。20日全国均价1880元/吨,环比上一交易日涨9。本周玻璃开工率略有回升,供应继续小幅增加,市场产销率提升,行业库存环比明显下降。近期玻璃产线复产点火计划延迟,供应端回升节奏较慢,旺季预期下的补库需求增加,厂家库存出现淡季降库;另外近日多部门有关保交楼政策的表态对市场带来需求改善预期。总体来看,淡季背景下需求依旧偏弱,宏观预期提振市场信心,预期和现实博弈下盘面仍会反复,后续关注政策落地以及去库能否持续。操作上,低位多单持有,短线关注1580支撑回调做多。

华创期货:建议以高抛低吸为主

玻璃逻辑:周四,玻璃期货主力合约FG2309收盘报价1698元/吨,较上一交易日结算价下跌36元/吨,跌幅2.08%。玻璃基差较大,随着煤炭的企稳走强,玻璃的生产成本重心或上移。政策方面,由于国内经济复苏较为缓慢,下半年市场或会进一步出台政策刺激经济,市场预期较强,这些因素在一定程度制约玻璃的下跌空间。但玻璃生产供应较为充足,利润偏高,企业生产积极性较强,需求整体较为清淡,强预期弱现实为玻璃基本面主调。由于近期煤炭价格较为强势,玻璃燃料成本上涨,但玻璃供应较大,需求较为清淡。综合来看,玻璃或以宽幅震荡为主。趋势观点:建议以高抛低吸为主。

汇金期货:预测下周价格持稳运行

玻璃:需求减弱预期

本周市场成交量整体上行,库存降幅环比扩大。价格方面稳中攀行,各区均小幅多次上提。供应量上行,需求端阶段性补库采购量或有减弱,成交重心下移。库存方面厂家端整体偏低,尚有回升空间,且套利空间小,大部分采购以本地货源为主。后市来看,供应量上行,下周产线暂无变动计划;需求端阶段性补库量或有减弱,且尚处行业淡季,下游囤货需求弱,有成交重心下移趋势。库存方面厂家端整体偏低,尚有回升空间,且套利空间小,大部分采购以本地货源为主,预测下周价格持稳运行。

华泰期货:震荡偏强

玻璃方面,昨日玻璃2309合约冲高回落,收于1698元/吨,下跌36元/吨,跌幅2.08%。现货方面,昨日全国均价1880元/吨,环比上涨9元/吨。据隆众资讯数据,本周浮法玻璃产量117.52万吨,环比增加0.7%,企业开工率79.74%,环比增加0.65%,供应量上行,全国浮法玻璃样本企业总库存4750.8万重箱,环比减少9.24%,库存去化,本周周均产销持续提升。整体来看,利润修复下复产预期逐步提升,玻璃产量有所回升,近期玻璃产销持续走高,玻璃库存去化,带动了玻璃现货价格上涨,短期现货玻璃价格存在一定支撑。但目前下游深加工订单仍然没看到本质的转好,而地产政策是否能真的给予玻璃需求的提升也需要进一步观察,玻璃整体仍将呈现近强远弱的大格局,后续关注玻璃产销情况及地产政策力度。策略玻璃方面:震荡偏强。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app