7月14日,白糖主力合约SR2309上涨0.99%,报收6915元/吨,成交31.56万手。

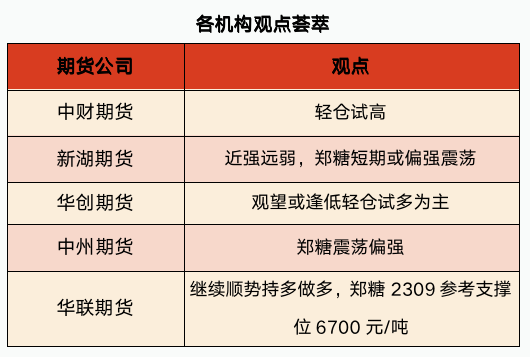

中财期货:操作上建议轻仓试高

本周SR2309预计下跌,价格波动区间[6600,7000]。操作上建议轻仓试高,原因如下:1. 强厄尔尼诺发生的概率依旧偏小(上周四NOAA气象会议结果)。2. 印度甘蔗种植面积增加。3. 巴西甘蔗单产、原糖产量均有提升。4. 印度、巴西天气未出现显著的负面情况。5. 内外糖价倒挂缓和,进口利润修复,短期国内缺糖情况将继续改善。风险因素:1、原油大幅上涨。2、巴西暴雨、印度干旱。3、国内餐饮、饮料业大幅提振需求。4. 人民币大幅贬值。

新湖期货:近强远弱,郑糖短期或偏强震荡

国际方面,中短期国际食糖市场受巴西糖集中上量影响,尽管需求端买船对盘面有所带动,但是国际贸易流逐步转宽松的预期导致国际糖价上方压力仍然较大。

国内方面,中短期国内食糖供需维持紧平衡,表需数据对糖价产生支撑,巴西糖最新压榨数据未达预期,夏季消费预期支撑下,多空或将再次进入博弈阶段,在现货端的支撑下,预计短期郑糖偏强震荡,短期套利可走期现回归逻辑。中期来看,郑糖上方空间一般,呈现近强远弱格局,一旦9月进口糖大量到港,届时,叠加10月国内新季开榨影响,而国际原糖上方压力仍存,对郑糖带动作用减弱,在此基础上,我们预计本榨季郑糖期价或在三季度逐步筑顶。长期逻辑仍需等待天气变化。

华创期货:建议以观望或逢低轻仓试多为主

上周五,白糖2309合约震荡偏强运行,收盘报价6915元/吨,较前一交易日结算价上涨68元/吨,涨幅0.99%;交易所前二十期货公司会员持仓中,SR2309合约多单持仓300776手,空单持仓255996手,多空比1.17。国内供应偏紧支撑仍在,且据Unica数据显示,巴西6月下半月中南部产糖量269.5万吨,同比增加7.57%,不及预期288万吨,泰国受厄尔里诺影响降雨较少,糖产量存减少预期,但国内6月单月销糖63万吨,同比减少0.72万吨,需求表现平平,加之国内市场消费复苏缓慢,拖累糖价,后续关注厄尔尼诺现象的影响。多空因素交织下,预计白糖短期或宽幅震荡整理运行。趋势观点:建议以观望或逢低轻仓试多为主。

中州期货:郑糖震荡偏强

纽糖10月合约上涨26个点,收于24.29美分。伦敦白糖08合约上涨10.8美元,收于685.3美元。在美国通胀放缓的宏观情况下,原糖上升至20日均线之上。截止7月11日的持仓报告显示,非商业净多头减持幅度收窄,同时商业买盘增加,支撑盘面。预计本周天气影响成为扰动因素,7月下半月北半球主产国遭遇台风天气,降雨量增加,需观察市场交易情绪的反复。

郑糖09合约夜盘上涨6元,收于6921元/吨。进入夏季消费旺季,现货销售积极,周五糖企多次报价,价格整体上调20~50元/吨,成交有所走量,基差扩大至309元/吨。需关注消费情况以及进口到港情况,整体供应偏紧,郑糖震荡偏强。

华联期货:操作上建议继续顺势持多做多,郑糖2309参考支撑位6700元/吨

上周五晚郑糖2309收盘上涨0.36%报6921元/吨。上周五ICE原糖上涨1.17%。现货方面,上周五广西南华新糖报价7120-7170元/吨,上调30元/吨。江苏镇江南华场内车板加工糖报价7170元/吨,上调40元/吨。消息方面,据航运机构Williams发布的最新数据显示,截至7月12日当周,巴西港口等待装运食糖的船只数量从此前一周的82艘上升至88艘。港口等待装运的食糖数量从此前一周的389.42万吨上升至392.43万吨。行业方面,根据糖协公布的产销数据,目前国内食糖工业库存处于历史低位,供需缺口对现货价格起到较强支撑。虽然进口利润有所反弹,但是短期内进口量可能依然处于低位。6月底,商务部发布的大宗农产品进口信息简述显示,原糖(关税配额外)6月下半月实际到港0.00吨,7月预报到港也只有6.4万吨。而需求已经进入夏天需求旺季,后期国内供需缺口压力或进一步提升,郑糖受国际原糖走势及进口情况影响很大。操作上建议继续顺势持多做多,郑糖2309参考支撑位6700元/吨,期权可买入看涨期权。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app