7月13日,沪锌主力合约SR2309上涨2.7%,报收20535元/吨,成交21.88万手。

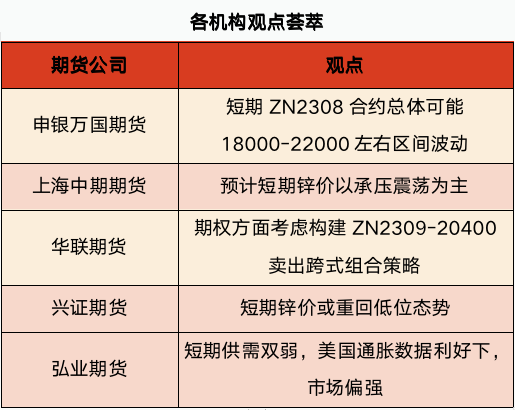

申银万国期货:短期ZN2308合约总体可能18000-22000左右区间波动

夜盘锌价上涨,受有色集体走强带动。近期国内精矿加工费延续高位,精矿供应表现宽松,冶炼利润良好。社会镀锌板库存周度小幅下降。由近期公布的国内数据来看,下游基建、家电良好,汽车、房地产疲弱。欧洲天然气价格回落,但产量恢复缓慢。短期ZN2308合约总体可能18000-22000左右区间波动,建议关注国内库存、现货升贴水等情况。

上海中期期货:预计短期锌价以承压震荡为主

隔夜沪锌主力高位震荡,收盘20600元/吨,收涨0.32%。伦锌大幅上涨,收盘2475美元/吨,收涨2.08%。宏观面,周四美元跌至2022年4月以来最低,数据显示美国6月消费者物价涨幅放缓,暗示美联储今年可能只需再加息一次。国内供应端,由于锌精矿加工费处于相对高位,炼厂的盈利水平处于历史同期中高位;7-8月进入集中检修期,产量预计环比回落,不过低价进口锌锭流入兑现,部分抵消炼厂检修影响;消费端,下游对后续市场消费持观望态度,当前下游实际新增订单及终端需求暂时未见好转,关注后续国内政策端对消费的刺激情况;库存端,周一锌锭社会库存11.33万吨,较上周五减少0.31万吨,近期社会库存表现依然为低位震荡。整体来看,受宏观情绪好转提振锌价上涨,但仍需警惕进口带来的供应端压制,预计短期锌价以承压震荡为主。

华联期货:期权方面考虑构建ZN2309-20400卖出跨式组合策略

周四晚沪锌2309涨1.14%,收于20440元/吨。外盘方面,昨日夜盘LME锌3M涨2.08%,收于2475元/吨。近日公布美国通胀数据大幅降温,美元指数下跌短暂利好基本金属。供应端,国内锌矿加工费小幅上行,7月国内冶炼厂计划常规检修减产,暂未听到有大幅减产的消息,且沪伦比值高位刺激进口,进口锌锭弥补国内冶炼的减产;需求端,终端需求持续萎靡,基建地产复苏不及预期,进入淡季后仍有进一步下滑的风险;库存端,成品库存、港口库存、沪锌及伦锌库存处于低位。综合来看今年维持过剩局势。操作上,期权方面考虑构建ZN2309-20400卖出跨式组合策略。

兴证期货:短期的宏观利好消化叠加美联储鹰派言论持续,锌价或重回低位态势

现货报价,上海0#锌锭报价20450~20550元/吨,较上日上升300元/吨,广东0#锌锭报价20420~2052 0元/吨,较上日上升300元/吨,天津0#锌锭报价20410~20510元/吨,较上日上升300元/吨。(数据来源:SMM)

昨日夜盘沪锌偏强震荡。基本面,美国矿业公司纽蒙特(Newmont)在墨西哥(Pe?asquito)的矿山因工会发起罢工,生产受到干扰。主要在于工会与矿业公司因利益分配产生纠纷。上周五公布后,市场对此反应较为平淡,基本面上SMM预计此次罢工事件对未来整体边际供应量影响有限。需求端,终端消费持续萎靡,基建地产复苏不及预期,进入淡季后仍有进一步下滑的风险。库存方面,截至7月10日,SMM七地锌库存总量为11.33万吨,较上周一(7月3日)下降0.31万吨,较上周五 (7月7日)下降0.02万吨。综合来看,短期的宏观利好消化叠加美联储鹰派言论持续,锌价或重回低位态势。仅供参考。

弘业期货:短期供需双弱,美国通胀数据利好下,市场偏强

隔夜伦锌继续高开高走收中阳线。沪锌晚间小幅高开后弱势震荡收十字线。基本面方面,伦锌周度库存小幅减少,现货贴水扩大。国内6月锌矿产量继续维持高位,国内周度加工费环比回升,矿端供应仍偏宽松。6月国内锌产量环比小幅减少,减产不及预期。7月份国内冶炼厂检修减产延续,不过减产幅度边际缓解有限,供应端变化对锌价拉动动力有限。下游终端需求进入传统消费淡季,库存低位继续累积。短期供需双弱,美国通胀数据利好下,市场偏强。不过国内减产利好有限,中期供应压力仍较大,需求回落预期下,锌价上方空间不宜太乐观,中期仍偏空。后期关注国内需求进展。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app