7月13日,白糖主力合约SR2309上涨1.49%,报收6886元/吨,成交43.28万手。

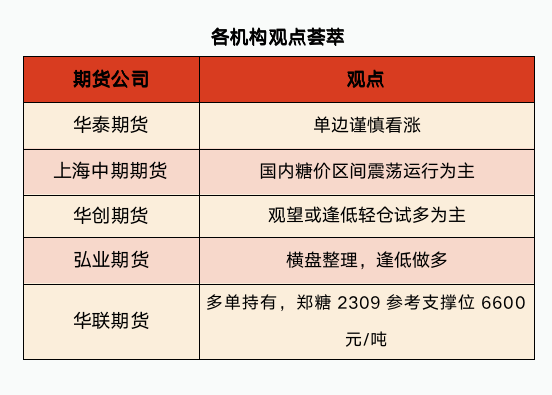

华泰期货:单边谨慎看涨

期货方面,截止前一日收盘,白糖2309合约收盘价6886元/吨,环比上涨90元/吨,涨幅1.32%。现货方面,广西南宁地区白糖现货成交价7110元/吨,环比上涨50,现货基差SRO9+220,环比下跌40。云南昆明地区白糖现货成交价6860元/吨,环比上涨20,现货基差SRO9-30,环比下跌70。

近期市场咨询,巴西中南部主产区6月份生产进度略有放缓,一方面6月上旬受到降水增多干扰,另一方面6月下半月尽管天气较为干燥,但甘蔗出糖量(ATR)偏低,每吨甘蔗出糖量仅为133.04千克,同比下降近3%,也是最近6个榨季同期最低,据说因糖厂提前压榨未成熟甘蔗导致,因此整个6月份生产数据低于市场预期,为价格提供了支撑。出糖量仅为133.04千克,同比下降近3%,也是最近6个榨季同期最低,印度在甘蔗价格上调至历史新高及乙醇增产计划的刺激下,未来印度甘蔗面积仍有进一步扩大的趋势,根据印度农业部报告,截至7月7日,23/24榨季甘蔗面积同比增加4.7%,达到533万公顷。但厄尔尼诺的发展令印度蔗农忧心忡忡,今年6月截至目前,印度最大糖产邦马哈拉施特拉邦降雨量较正常水平减少71%,而马邦本榨季甘蔗产量大幅低于预期的1380万吨,仅为1050万吨,也正是因为去年6-7月降水偏少所造成,此外,第三大产糖邦卡纳塔克降雨也较正常水平偏低55%。虽然7月前两周的降水有所改善,受天气的不确定性影响,目前市场对印度糖产量预估区间在3160-3300万吨之间,大部分预估低于本榨季的3270-3280万吨的产量。此外,本榨季印度的汽油乙醇混合比例预计达到11.5%,政府旨在2025年达到25%的目标,预计下榨季印度的甘蔗乙醇加工产能将进一步提升,进一步削弱甘蔗产糖比例,预计乙醇分流糖量将超过500万吨。

昨日白糖期价偏强震荡,国内当前现货成交一般,但工业库存处于历史低位,现货价格偏强运行。整体来看,国内目前处于多空交织的情况,市场消息和情绪对价格影响明显,但是白糖当前交易的主逻辑不在绝对价格而是时间。对于 9 月合约来说,放储、轮储、进口等直接影响供需转势的因素很难对其有直接影响,而厄尔尼诺天气的影响目前无法证实,所以我们可以看到 09 合约在几次利空消息打压之下依然有所支撑。后续天气、需求、原糖价格将是影响郑糖价格的重要因素,后期需要重点关注 6700 元/吨一线对 09 合约的支撑力度。

上海中期期货:预计国内糖价区间震荡运行为主

隔夜郑糖主力价格震荡偏强运行,收于6871元/吨,收涨幅0.35%。周四ICE原糖主力合约震荡偏强运行,盘中涨幅0.5%,收盘价24.03美分/磅。国际方面,巴西行业组织UNICA 6月下半月,中南部地区压榨甘蔗4300.3万吨,同比增加2.19%,累计产糖269.5万吨,同比增加7.57%,甘蔗含量133.04kg/吨,同比下降3.02%,甘蔗制糖比49.43%,同比提高3.89个百分点。至6月下半月,该地区已累计压榨甘蔗2.09788亿吨,同比增加11.51%,累计产糖1222.8万吨,同比增加25.85%。从数据上看,除甘蔗含糖量下降,其他指标均高于上年同期,由其是甘蔗制糖比达到了非常高的水平,但与6月上半月相比,各指标增幅均有所下降,这使糖累计增幅从上半月的32.13%降至25.85%,对于稳定当前糖价起到了积极作用。国内方面,主产区继续公布产销数据,至6月底广西累计产糖527.03万吨,同比减少84.91万吨,累计销糖411.63万吨同比增加30.56万吨,产销率78.1%,同比提高15.83个百分点,工业库存115.4万吨, 同比减少115.47万吨,其中6月销糖30.56万吨;内蒙累计产糖58.3万吨,同比增加11.3万吨,销糖48.98万吨,同比增加3.58万吨,产销率84.01%,同比下降8.64个百分点,工业库存9.32万吨,同比增加5.72万吨。国内现货市场持续平淡,供需均不活跃,需方对当前价格持有谨慎态度,随用户随买,采购积极性较低,而供方受到进口成本倒挂进口大幅下降、工业库存低的支撑,报价稳定在高位区域,市场进入僵持状态。预计国内糖价区间震荡运行为主。

华创期货:建议以观望或逢低轻仓试多为主

周四,白糖2309合约震荡偏强运行,收盘报价6886元/吨,较前一交易日结算价上涨101元/吨,涨幅1.49%;交易所前二十期货公司会员持仓中,SR2309合约多单持仓299393手,空单持仓254552手,多空比1.18。国内供应偏紧支撑仍在,且据Unica数据显示,巴西6月下半月中南部产糖量269.5万吨,同比增加7.57%,不及预期288万吨,泰国受厄尔里诺影响降雨较少,糖产量存减少预期,但国内6月单月销糖63万吨,同比减少0.72万吨,需求表现平平,加之国内市场消费复苏缓慢,拖累糖价;后续关注厄尔尼诺现象的影响。多空因素交织下,预计白糖短期或宽幅震荡整理运行。趋势观点:建议以观望或逢低轻仓试多为主。

弘业期货:横盘整理,逢低做多

国际看,巴西产量数据低于预期,目印度产量也令人担忧,给糖价带来短暂支撑,但主产国生产和出口进程都较顺利,限制了原糖上涨的空间,短期原糖震荡为主。国内也暂无重大消息支撑糖价大幅上行,但受供应水平较低,期现价差较大等因素支撑,下行空间亦有限,中短期继续保持横盘整理的可能性较大。

华联期货:建议多单持有,郑糖2309参考支撑位6600元/吨

周四晚郑糖2309收盘上涨0.35%报6871元/吨。昨夜ICE原糖上涨0.50%。现货方面,周四广西南华新糖报价7040-7080元/吨,维持稳定。江苏镇江南华场内车板加工糖报价7090元/吨,维持稳定。消息方面,外媒7月11日消息:行业组织UNICA周二公布的数据显示,6月下半月巴西中南部糖产量环比增长7.6%,总计270万吨。报告发布前,分析师们预计6月下半月的糖产量为288万吨,环比提高15.1%。UNICA表示,6月下半月巴西中南部的甘蔗压榨量为4300万吨,同比增长2.2%。行业方面,截至6月底,本榨季全国全国累计销售食糖688万吨,同比增加86万吨;6月全国销糖进度环比放缓明显,说明虽然目前已经进入旺季,但由于宏观经济相对低迷,旺季消费与预期有偏差。中期预计低库存+消费旺季支撑糖企现货报价维持高位,但外盘回调使得三、四季度食糖进口量有增量可能。中短期市场趋势偏多,建议多单持有,郑糖2309参考支撑位6600元/吨,期权可买入看涨期权。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

下载app

下载app