郑重声明:本资讯内容仅供参考,据此入市,风险自担

化工品系列

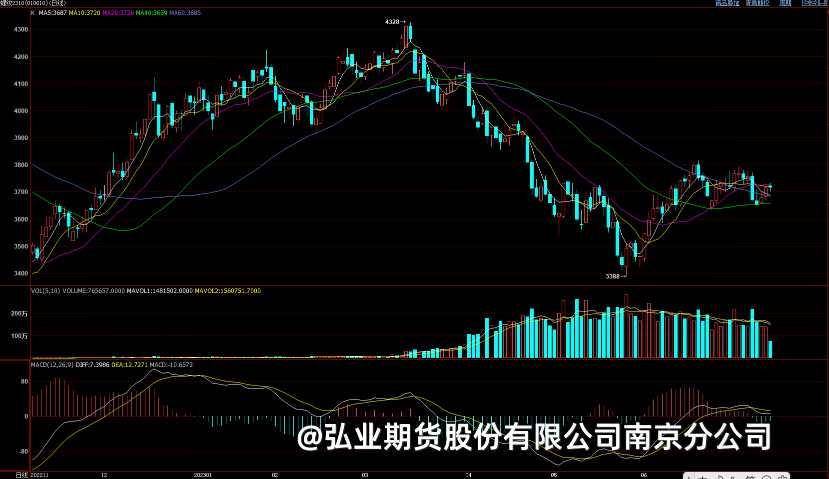

【乙二醇】

震荡偏强,力度有限

近日乙二醇港口库存小幅提升至97.4万吨,行业整体负荷走高至64%。中科炼化检修,后期陕煤或停车,供给难以再次提升。下游聚酯工厂库存中性偏低,负荷维持在93%高位,终端负荷处于7成上方。随着供需改善,短期期价继续震荡反弹,但力度有限。

(图片来源于:文华财经—— 弘业期货 )

(图片来源于:文华财经—— 弘业期货 )

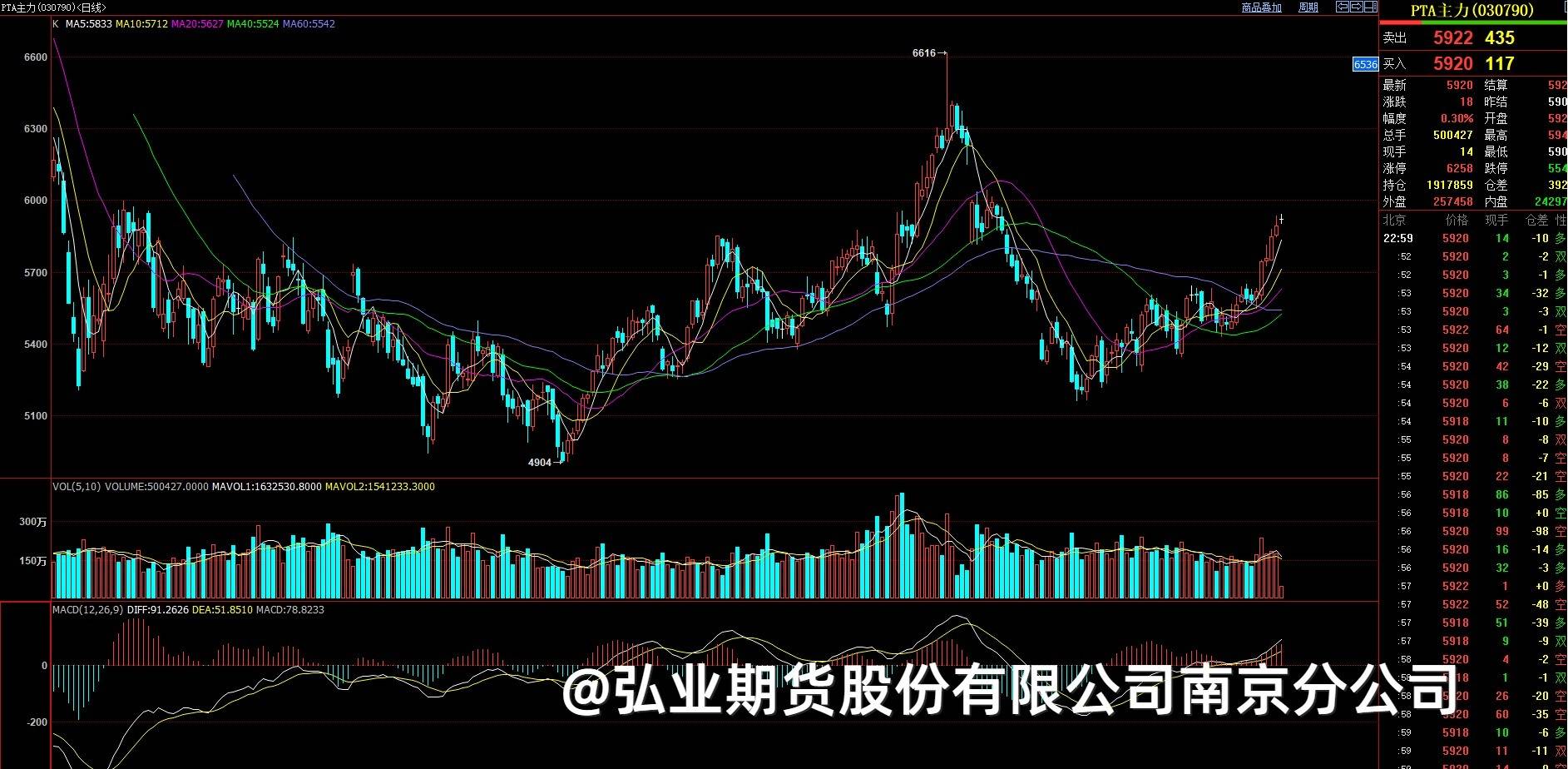

【PTA】

TA方面,基差55元/吨(-5),TA基差有所下降,TA加工费377元/吨(-1),加工费微降,市场预期家居消费相关刺激政策,与家纺相关的PTA(5920, 18.00, 0.30%)受支撑,且聚酯负荷继续冲高,需求韧性支撑背景下,PTA预期进入供需平衡阶段,TA加工费持续向上反弹。 建议逢低做多套保。夏季高温天气,关注终端织造印染的限电降负情况。

(图片来源于:博易云——弘业期货)

(图片来源于:博易云——弘业期货)

黑色金属系列

【螺纹】

宏观方面,据央行数据,6月M2同比增长11.3%,新增人民币贷款 3.05 万亿,社会融资规模增量4.22万亿,数据表现好于预期,尤其是新增人民币贷款创下历年同期新高,居民中长期贷款也同比多增463亿元。社融及新增信贷数据利好,叠加近日两部门发文支持房地产市场政策期限延长至 2024年12月31日,对市场情绪将形成一定提振。盘面来看,当前原料上涨幅度较大,带动成材重心上行。螺纹关注上方3750阻力位,以及下方3580支撑。

(图片来源于:博易云——弘业期货)

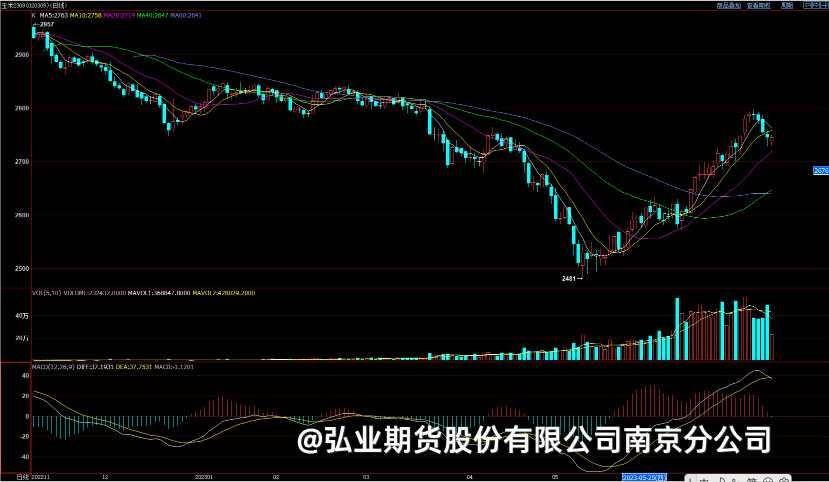

【铜】

宏观上中国需要进一步出台经济扶持措施,美国面临加息尾声,未来宏观环境有利于铜价。中国三季度铜精矿加工费谈判为95美元。精矿加工费持续小幅增加鼓舞国内铜产量延续稳定增长,今年全球供应大概率延续稳定增加。后市需要关注是否会再度出现相对大范围的限电情况。短期CU2308合约区间偏强波动,下方支持65000,上方阻力71000。建议关注美元、下游、库存等状况。

(图片来源于:博易云——弘业期货)

农产品系列

【玉米】

玉米自身供应逐渐趋少,市场挺价心理强。麦玉价差拉开凸显小麦替代优势。稻谷拍卖投放量大,总成交量有限。进口谷物仍居高位,快速下降成本或刺激进口增加。玉米生长期天气易炒作,厄尔尼诺下北方高温显现。美盘方面,美农报告预计美玉米产量增加超预期,因种植面积增加抵消干旱影响,美玉米再次大跌。俄乌局势不定,黑海协议仍有干扰。巴西玉米丰产上市。需求上,生猪价格低迷,持续亏损不利存栏前景。蛋鸡养殖利润空间压缩,肉鸡盈利回升。总体饲料生产形势偏强。深加工企业开机率小幅回升,下游需求提升有限。玉米高位调整。

(图片来源于:博易云——弘业期货)

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app