7月10日,焦煤主力合约JM2309下跌1.5%,报收1316.5元/吨,成交量为11.25万手。

7月10日,焦炭主力合约J2309下跌1.98%,报收2076元/吨,成交量为3.26万手。

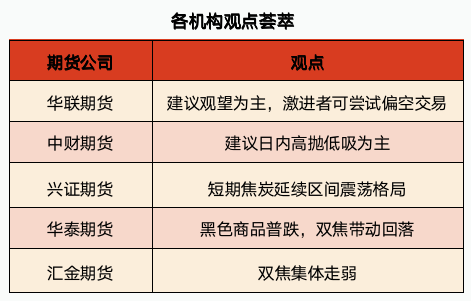

华联期货:建议观望为主,激进者可尝试偏空交易

周一晚双焦震荡偏强运行,焦煤收1338,涨1.13%,焦炭收2118,涨1.75%。下游钢材(螺纹、热卷)已经开始累库,对原料需求下降。现货端,山西方面安监事件不断,但对供应的边际影响减弱;再看蒙煤进口方面,通关量高位运行。焦炭方面,吨焦利润随着生产成本上移后,再度下滑,焦钢博弈,焦企话语权较弱。终端需求方面,还是没有进入明显淡季的信号,铁水小降,难言真正回落,高铁水多数由板材型材贡献,导致螺纹热卷的累库对盘面影响不大。预计短期震荡,操作上,建议观望为主,激进者可尝试偏空交易。

中财期货:建议日内高抛低吸为主

进口澳大利亚景峰焦煤CFR价格维持231.8美元/吨,美国产主焦煤CFR价格维持240美元/吨,加拿大产主焦煤CFR价格维持228美元/吨。俄罗斯K4主焦煤价格维持1500元/吨。沙河驿低硫主焦场地自提价涨15元至1620元/吨,满都拉口岸主焦煤提货价维持1070元/吨。国内方面,柳林S1.3主焦煤出厂现汇价维持1510元/吨。今日孝义至日照汽运价格维持196元,海运煤炭运价指数OCFI报收544.8点,环比下调2.68%。

焦炭方面,青岛港、日照港准一级冶金焦贸易出库价降30元至1930元/吨,外贸价格维持275美元/吨。下游继续严格控制生产成本,压制煤炭价格回升。

7月10日,双焦期货继续震荡。焦煤收于1316.5,焦炭收于2076。政策仍不明朗,市场情绪有所回落,建议日内高抛低吸为主。

兴证期货:短期焦炭延续区间震荡格局

焦煤现货报价,京唐港库提价山西产报1830(0)元/吨,沙河驿镇自提价1620(-15)元/吨;焦炭现货报价,日照港平仓价准一级冶金焦1990(50)元/吨,天津港平仓价准一级冶金焦1990(50)元/吨。(数据来源:Wind,Mysteel)昨日双焦期价整体承压下行,现货价格有所上涨。从基本面来看,进口蒙煤方面,那达慕大会临近,甘其毛都口岸通关有所减少,近两日通关降至1000车以内。国内方面,产地供应高稳运行,受焦炭涨价落地影响,原料市场情绪有所提振,近日线上竞拍情绪活跃,成交价多有上涨,煤矿线下拉运也基本维持正常。本周产地整体库存延续去化,多数矿点厂库处于中低位水平,受焦炭价格上涨落地,产地个别中高硫主焦、瘦煤等报价出现50元/吨左右上涨,多数报价暂稳。焦炭方面,焦炭首轮涨价全面落地,涨幅为50-60元/吨。受环保以及检修供应端延续趋紧格局,场内出货顺畅多无销售压力,下游钢厂高炉受高利润驱动生产积极性较高,刚需支撑较强,外加唐山区域环保影响暂未消除,钢厂到货多表现不佳,整体看在短期供需错配叠加强成本支撑下,短期焦炭延续区间震荡格局,后期关注成材以及宏观政策的出台。仅供参考。

华泰期货:黑色商品普跌,双焦带动回落

焦炭方面:昨日焦炭2309主力合约受成材下跌影响盘中先涨后跌,盘面收于2076元/吨,上涨6.5元/吨。现货方面,近日焦炭首轮提涨全面落地,涨幅50-60元/吨。供应方面,随着焦炭提涨,部分焦企利润有所修复,出货积极性较高,部分减产的焦企有提产的预期;消费方面,钢厂铁水产量维持高位,加之废钢供给不足短期内对焦炭补库有需求,且焦炭总库存仍处于历史同期低位,因此长期来看,焦炭价格易跌难涨,重心下移,后续重点关注市场宏观情绪变化和压产政策。

焦煤方面:昨日焦煤2309主力合约震荡上涨,盘面收于1316.5元/吨,上涨5.5元/吨。近期随焦炭提涨落地,焦企对原料煤的采购积极性有所回升,煤矿出货顺畅,周末部分地方炼焦煤价格上涨35-50元/吨。进口煤方面,近两日甘其毛都口岸通关下降至1000车以内,贸易商报价小幅回升。但整体来看,焦煤的供给仍呈现过剩局面,因此焦煤价格易跌难涨,后续重点关注情绪变化和粗钢压产政策对价格影响。

汇金期货:黑色集体走弱

双焦震荡运行 ,出现回落走势。焦炭供给端,焦企低利润,但开工动能尚可,本周Mysteel调研焦企开工率周环比小幅反弹。需求方面,钢厂铁水产量走平,短期高铁水支撑炉料消耗,但淡季背景下,成材压力不减,钢厂按需采购为主。部分地区焦炭首轮提涨落地。焦煤国内煤矿开工整体保持稳定。进口方面,汾渭数据显示甘其毛都口岸日均通关车数在千车水平,海运煤整体成交偏弱。本周焦企开工率小幅反弹,短期焦煤消耗量有支撑,但低利润下下游采购积极性一般,现货市场成交情绪回落。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app