来源:“期期技术派”

3.1 近年我国玻璃产销存变化情况

在国家统计部门的数据指标中,仅仅有关于我国平板玻璃总产量方面的统计,一直没有总销量方面的统计数据。在产销方面,从长期的角度观察,基本上能够做到产销平衡。

回顾2002年以来的玻璃市场走势,可以概括为“产、销增长幅度稳定,库存逐渐增加,价格变化较大,效益波动明显”,玻璃行业逐渐走向成熟。

重点联系企业是指全国规模较大的玻璃生产企业(截止到2010年为全国主要的42家玻璃生产企业),占产能的70%左右,因此具有代表意义和比较价值。我国现行的调查统计活动中,一直以来主要是采用全国重点联系企业这样的统计口径。

数据来源:中国建材信息中心

2002-2003年玻璃的消费量还处于一个较低的水平,2004-2005年的玻璃消费量开始增加,2006-2007年的玻璃消费量增加迅速,在2007年末首次接近3000万重箱的水平。2008-2009年受到全球金融危机的影响,经济发展缓慢,玻璃需求放缓。2010年以后,在国家经济刺激政策的引导下,房地产行业等固定资产投资发展迅速;汽车行业也突飞猛进地发展,年产量首次超过美国,成为产销量世界第一,2010年产销量均创历史记录,达到1800多万辆。上游的快速发展,带动了玻璃需求增长。2011年以来受到国家房地产政策调整的影响,玻璃行业的产需矛盾日益显现,效益下滑明显。

将重点联系企业玻璃的产量、销量以及库存量进行比较发现,产量和销量比较吻合,增长幅度和速度相对趋于一致,销量波动大于产量,库存变化波动较大,总体趋于上涨趋势,其中2008年是相对较高的一年。

3.2 玻璃销售渠道

玻璃的销售渠道即通常所提及的分销渠道,泛指玻璃产品从生产领域向消费领域转移过程中所有的市场营销机构及其活动。合理、实用的营销渠道就是符合品牌自身定位与发展需要而建立的所有营销网络,这种营销渠道的建立以满足品牌的市场推广为前提,能充分体现品牌的合理性,并以实用为原则。

在玻璃销售渠道的建设方面,在不同阶段有不同的特点。计划经济模式下,产品实行配给制度,玻璃产品由省建材公司、市建材公司等渠道进行分配流通。随着市场经济的发展,这种制度渐渐淡出人们的视线。在产品短缺的二十世纪八、九十年代,玻璃产品往往可以经过长途贩运(例如从内蒙古的乌海运至昆明),玻璃经销渠道可以获得不菲的收益。随着全国各地玻璃生产企业的建立,玻璃运输的半径范围逐渐趋于合理,目前基本上合理的运输半径为500公里以内。

3.3 玻璃销售渠道的特点

在我国,玻璃销售的渠道经历了从无到有,从小到大,从粗放经营到精细管理的成长历程。玻璃销售的方式主要有直销和分销两种,每个企业根据自身的特点,采取不同的销售方式。一般来讲,生产企业多采用直销和分销相结合的营销模式,只是两种方式所占的比例有所不同。

直销的特点是中间环节少,终端用户能够降低玻璃的使用成本。受资金压力的影响,目前玻璃生产企业基本上不赊欠货款,要求玻璃购买企业或者终端使用用户先款后货。因此,有资金实力的玻璃加工企业基本上是采取直销的方式,直接从玻璃生产企业购买产品。

分销的特点是有利于专业化分工,使玻璃生产企业专心玻璃产品的生产,流通渠道的建设则交给经销商去完成。中间贸易商充分发挥自身资金实力强,营销网络覆盖面广的优势,经销玻璃,赚取差价。经过多年发展,各地都活跃着一批玻璃中间贸易商,其中一些贸易商的经营已经发展到了一定的规模。

目前玻璃生产企业基本上以分销的方式为主(约占80%),直销的方式为辅(约占20%)。主要原因是:(1)大部分玻璃生产企业的运营历史都比较短,没有大量的资本积累。资金压力比较大,都是采取低库存、低产成品资金占用的方式进行生产经营活动;(2)玻璃的直接用户(包括建筑企业和玻璃深加工企业)资金也相对紧张,需要有流通环节给这些企业进行资金缓冲,即暂缓结账或者赊欠部分货款等等。

有一些玻璃生产企业愿意采用直销的方式,来获取更多的利润。具有直销意愿的玻璃生产企业一般都是生产规模不大,资金实力雄厚,产品质量处于高端的生产企业,大多数玻璃生产企业还是以分销方式为主。

3.4 玻璃消费领域及需求情况

玻璃消费领域主要分为房地产、汽车与出口,其中房地产对玻璃的需求贡献量最大,汽车次之,出口最小。

3.4.1 房地产行业对玻璃的需求

平板玻璃在房地产领域的应用最为广泛。随着经济的发展和人们生活水平的提高,玻璃在房屋建筑方面使用量也在逐年增加。一方面是随着房地产行业的增长而增长;另一方面是单位面积的房屋使用的玻璃数量的增加。

在相关性方面,平板玻璃国内需求与房地产竣工面积关联最大,基本上同比增长,是正相关的。而房屋开工面积是竣工面积的先行指标,通过一个阶段的房屋开工面积统计情况也可以考察平板玻璃的使用量情况。

2011年住宅投资增长30.2%,分别回落5.0和2.6个百分点。房屋新开工面积190083万平方米,比上年增长16.2%,增速比前三季度回落7.5个百分点,比上年回落24.4个百分点;

涉及住宅新开工面积增长12.9%,分别回落8.4和25.8个百分点。全国商品房销售面积109946万平方米,增长4.9%,增速比前三季度回落 8.0个百分点,比上年回落5.7个百分点;

3.4.2 汽车行业对玻璃的需求

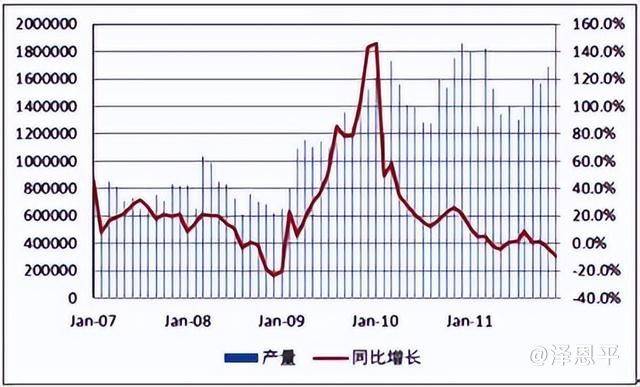

我国的汽车行业近两年高速增长。2008年全国汽车产量934.50万辆,2009年汽车产量1379.10万辆,首次超越美国,成为世界产量第一。2010年汽车产量达到1826.47万辆。再次蝉联世界第一。2011年汽车累计产销1841.89万辆和1850.51万辆,同比增长0.84%和2.45%。未来几个月,随着汽车企业新品推出速度的加快,以及企业促销力度的加大,将增强消费者的购买欲望,汽车行业保持小幅增速的态势有望得到延续。

我国汽车月度产量及同比增速 单位:辆

资料来源:CEIC

总体看,汽车的销量数据与宏观经济情况紧密相关,宏观经济增速高意味着或是消费或是投资对经济进行拉动,对应了汽车乘用车与商用车的销量情况。因此对汽车销量的判断一定程度上是对经济中消费能力与拉动经济三驾马车中投资增速的判断。如果对消费没有足够的信心,对投资看不到明确的增长,那么汽车的销量就还没有快速增长的理由。

3.4.3 出口对玻璃的需求

据海关总署统计资料显示:2011 年,我国平板玻璃出口呈现稳中有增态势,累计出口200.44 万吨,同比增长11.64%;累计出口额7.51亿美元,同比增长15.10%;平均出口价格为374.60美元/吨,环比下降0.89%。由于国外房地产市场的持续低迷导致玻璃进口需求减弱,4季度我国平板玻璃出口增速延续上季度下滑的趋势,其中,美国和日本是我国平板玻璃的重要出口国,11月美国单独购房价格指数180.57,仍处于2008年以来的最低点,日本前11月的新屋开工量同比下降0.28%,连续3月负增长。

我国平板玻璃出口数量及增速 单位:万平米,%

据海关总署统计资料显示:2011 年,我国平板玻璃出口呈现稳中有增态势,累计出口200.44 万吨,同比增长11.64%;累计出口额7.51亿美元,同比增长15.10%;平均出口价格为374.60美元/吨,环比下降0.89%。由于国外房地产市场的持续低迷导致玻璃进口需求减弱,4季度我国平板玻璃出口增速延续上季度下滑的趋势,其中,美国和日本是我国平板玻璃的重要出口国,11月美国单独购房价格指数180.57,仍处于2008年以来的最低点,日本前11月的新屋开工量同比下降0.28%,连续3月负增长。

我国平板玻璃出口数量及增速

单位:万平米,%

资料来源:中国玻璃信息网,中信证券研究部

我国平板玻璃出口金额及增速

单位:万美元,%

资料来源:中国玻璃信息网,中信证券研究部

从整个玻璃行业出口来看,深加工玻璃占主要方面。平板玻璃出口额达7.5 亿美元,同比增长15.1%;钢化玻璃出口额达10.1 亿美元,同比增长30.5%;初加工玻璃出口额达4.9 亿美元,同比增长73.3%;夹层玻璃出口额达6.5 亿美元,同比增长21.2%;导电玻璃出口额达1.2 亿美元,同比增长30.7%。

3.5 玻璃消费区域分布特点

经济发达地区及周边地区的玻璃消费量明显高于经济欠发达地区。目前看,长江三角洲、珠江三角洲和京津冀地区的玻璃消费量较为集中。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app