转摘篇:“中金研究”

那么周期的逻辑能否扩充到行业呢?行业的划分往往按照公司的经营范围和模式来决定,被划分到一个行业的公司对经济周期的敏感性理论上有一定的相似性。

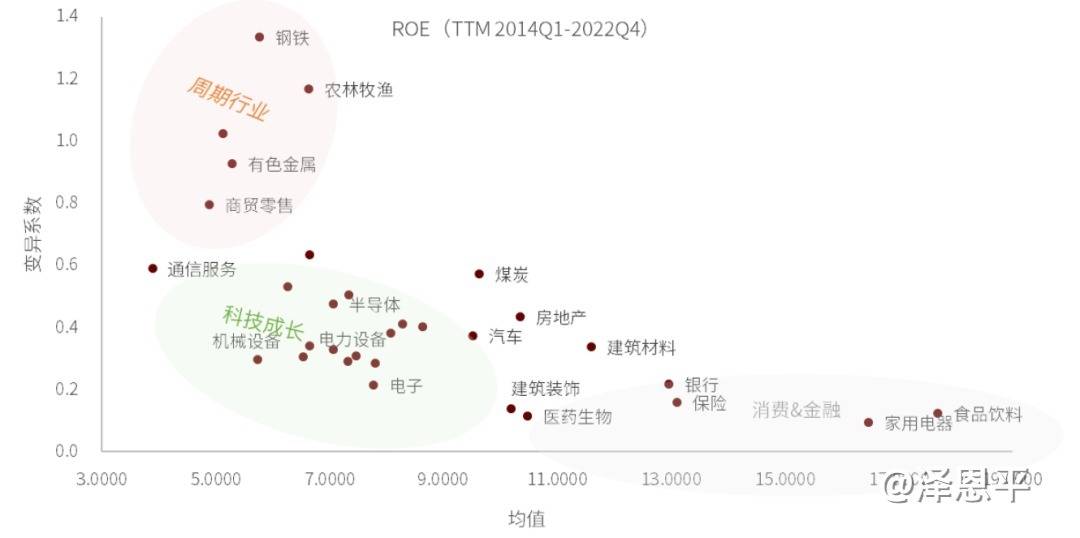

观察行业基本面是否存在周期属性可以通过观察行业盈利特征,例如行业ROE的均值和变异系数(ROE的标准差除以均值)。从这个特征上观察,有三大行业的集聚,其中消费与金融行业属于ROE均值高且变异系数较小的行业,这类行业往往最具有抗周期性;周期行业,顾名思义,业绩受周期波动影响大,变异系数大,且平均ROE较低。科技成长类行业则均值较小,与此同时变异系数也较低,所以在顺周期和抗周期这个频谱中,科技成长类处于中间位置。

图表18:周期属性 & ROE

资料来源:Wind,中金公司研究部

消费行业

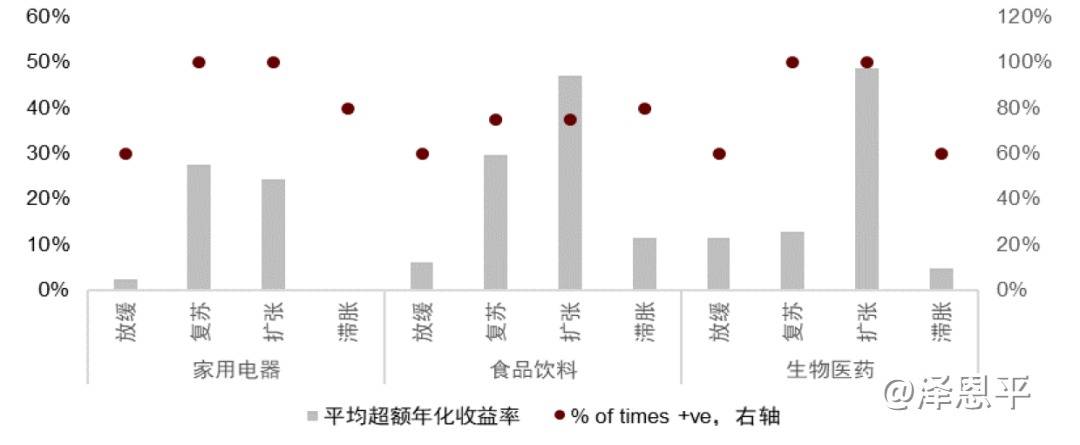

消费行业(食品饮料,家用电器和医药生物)拥有抗周期的特征一是由于消费本身(尤其是日常消费)相对于投资在经济的各个周期中更为平滑(consumption smoothing),二是行业的高景气度使得结构性的增长机会能一部分对冲经济放缓带来的下行压力 (defensive growth)。这使得这三个消费子行业不仅平均超额年化收益率在经济周期的各个区间都能取得正收益,与此同时,胜率(或者超额正收益取得的概率)也均大于50%,在申万一级31个行业中较为少见。图表19:消费以及其周期性

资料来源:Wind,中金公司研究部

金融行业

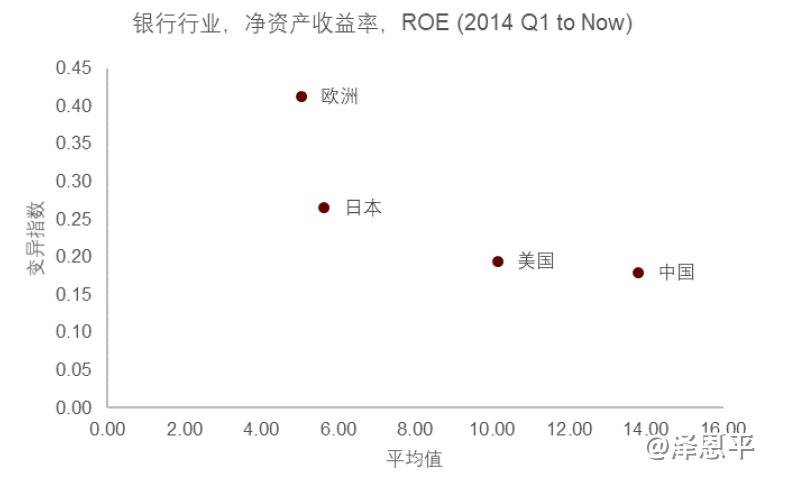

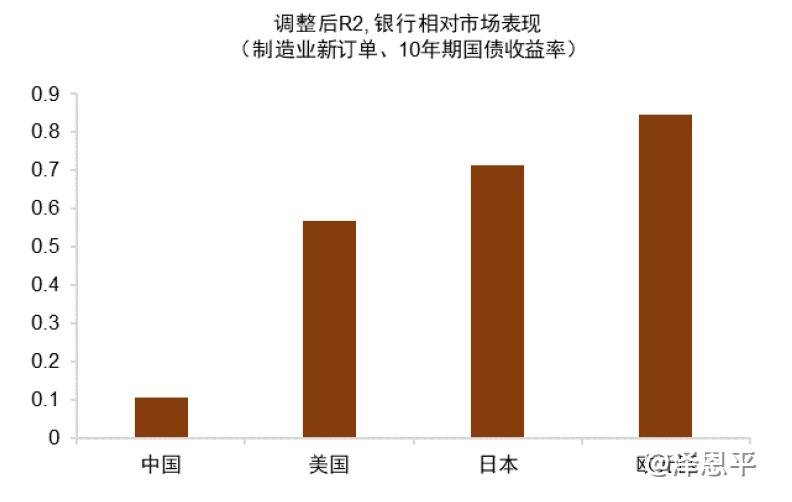

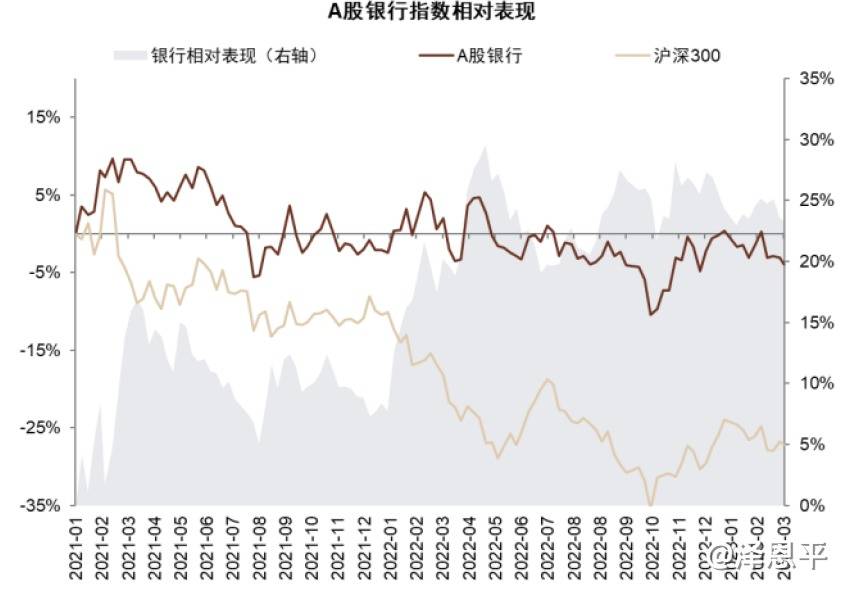

金融则是另外一个享有同样高ROE,低变异系数特性的行业大板块。但与消费大板块的区别在于金融行业不具备高景气这一特点。不仅是跟中国其他行业相比,与世界其他主要经济体的银行业比起来,中国银行业的净资产收益率也较高、变异系数较低。这可能导致中国银行业偏稳定性质。一个有意思的观察是传统宏观变量如增长PMI 和利率(国债收益率)对中国银行指数的相对解释能力较小, 且系数为负,这与欧美和日本都有显著的不同。所以在不同周期阶段中银行表现出的特点是:在经济放缓阶段相对更加抗跌(跑赢市场),在经济复苏阶段能跑出绝对收益,但随着风险偏好的回升,胜率降低。在经济扩张期间则大概率跑输。

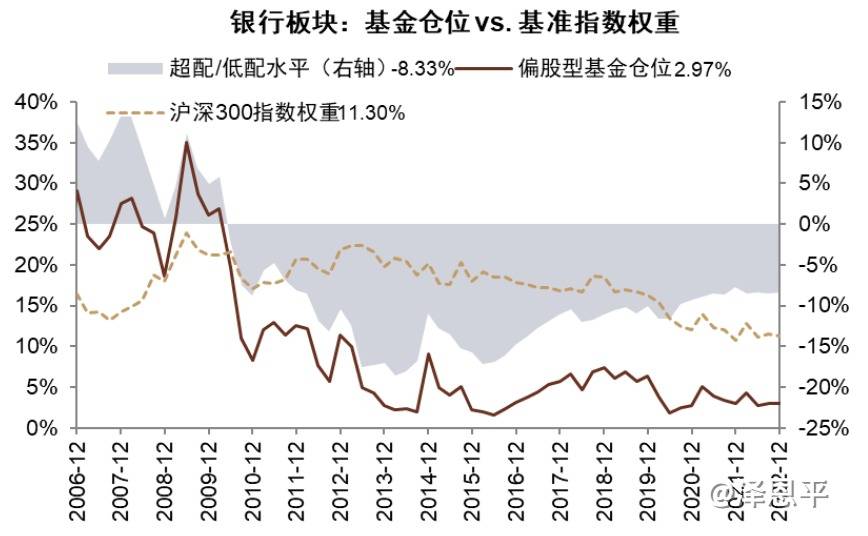

跟海外同业相比,造成中国银行业这一偏稳定性特征的可能原因包括:(1)信贷作为“稳增长”政策抓手导致信贷投放在中国有逆周期性;(2)银行业在中国的权益市场市值占比高,加上基金仓位结构性上偏低,导致机构投资者仓位调节的空间不大;(3)行业的低估值,高股息,加上(4)中国金融体系的独特性(其相对独立且金融危机几率较低的特征),让银行股有类债券的性质,在经济下行期相对抗跌。

图表20:中外银行业净资产收益率特征对比

资料来源:Refinitiv,中金公司研究部

图表21:银行业对宏观变量的敏感性

资料来源:Refinitiv,中金公司研究部

图表22:银行在市场震荡期间相对抗跌

资料来源:Wind, 中金公司研究部

图表23:基金在银行业的仓位结构性上偏低

资料来源:Wind, 中金公司研究部

周期与稳定

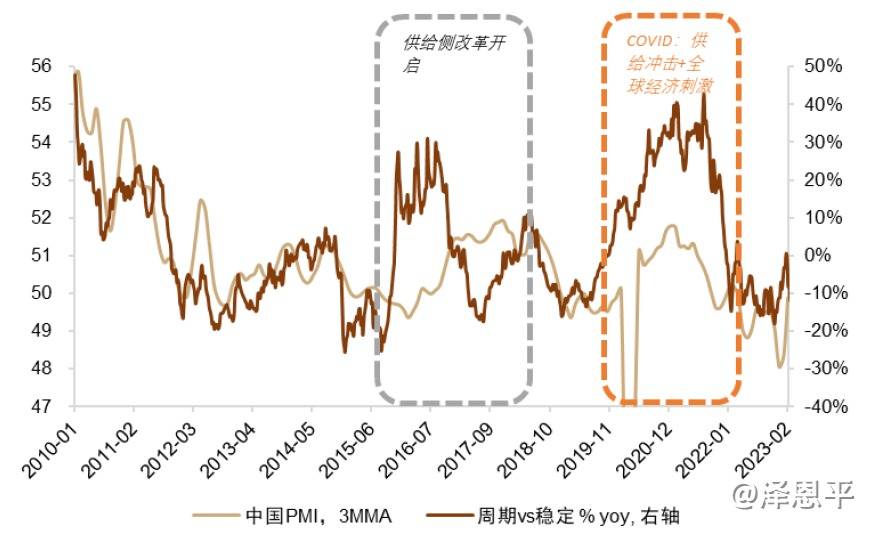

周期与稳定的相对表现与经济周期的关系比较稳健。周期类似于商品,属于实物属性较强的行业,主要矛盾在于供需平衡,与经济周期相关的主要逻辑在于需求随着经济周期的变化而变化。这与稳定的逻辑是相对应的。稳定行业的需求端,如对电信服务、公共事业的需求往往不会因为周期的改变而改变。所以稳定的超额收益往往出现在经济衰退阶段,且胜率较高,周期的最好表现则往往发生在经济扩张阶段。

当然,当外生冲击打破内生的经济周期逻辑,比如2016年的供给侧改革、2021年的供应链冲击与全球大通胀,周期稳定行业相对表现则会与传统经济周期有所偏离,但行业的底层逻辑仍然是供需矛盾。

图表24:周期与稳定行业在不同经济阶段表现

资料来源:Wind, 中金公司研究部

图表25:周期vs稳定与中国PMI

资料来源:Wind, 中金公司研究部

科技成长vs消费成长(成长风格vs消费风格)

科技成长ROE变异系数较消费高,但低于传统的周期行业。一是相比消费,从宏观角度上,科技成长偏中游,且更多是企业投资端,投资相对于消费周期性更强。二是行业中游属性导致其受原材料价格影响更大,所以科技成长风格的经营性净现金流相对于营收呈现较强的周期性,而消费则相对较为稳定。

图表26:消费风格相较于成长风格,较为稳定

资料来源:Wind, 中金公司研究部

图表27:成长风格OFC Margin vs PPI

资料来源:Wind, 中金公司研究部

图表28:周期的刻画与行业风格

注:本文针对行业、风格的数据统计均剔除了2008-2009、2014-2015年的极值情况

资料来源:Wind, 中金公司研究部

一些观察

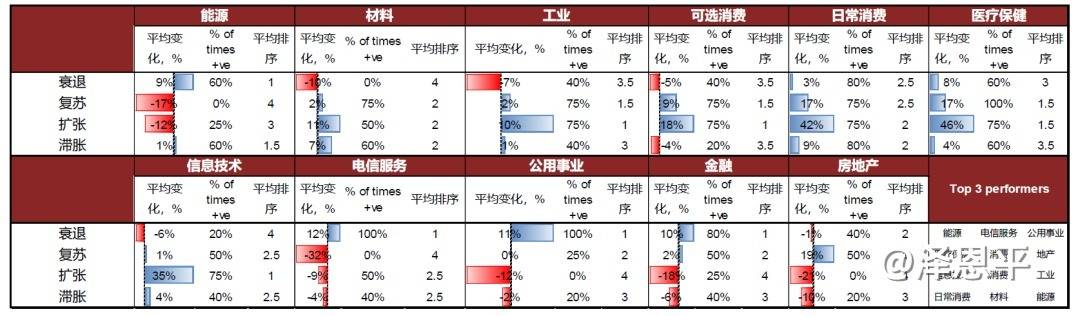

在对五大行业风格、成长价值、大小盘以及万得一级行业进行经济区间的全复盘时,我们发现与大类资产不同,大多数行业、风格在各个区间的相对表现分化较大,这说明周期轮动对行业轮动的指导意义相较大类资产要弱一些。不过,我们结合各个区间行业的平均表现以及胜率(% of times positive),得到了几个较为稳健的观察:

► 衰退期间,稳定(能源,通信,公用事业),金融业大概率跑赢,其次是抗周期的消费行业(日常消费,医疗保健),周期板块表现不佳。

► 复苏期间,通常消费行业和成长行业开始回升,尤其是消费如家用电器、食品饮料大概率有不错表现。

► 扩张期间,周期风格复苏,消费(家用电器,生物医药,汽车)、信息技术(电子)、工业在这一阶段亦有不错的相对表现,同时稳定大概率跑输。

► 滞胀期间,绝对收益大多为负。但是相对而言,上游在这一阶段表现较好,如煤炭、基础化工。其次是一些高景气行业如电力设备、美容护理、食品饮料等,可以一定程度上穿越周期。

图表29:周期的刻画 - 行业表现

注:本文针对行业、风格的数据统计均剔除了2008-2009、2014-2015年的极值情况

资料来源:Wind, 中金公司研究部

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app