转摘篇:“中金研究”

怎么样刻画周期

从之前提到的菲利普斯曲线延伸出来的市场周期分析框架即大家所熟悉的美林时钟,通过增长和通胀把经济周期划分为四个阶段——衰退,复苏,过热和滞胀。在这个基础之上纳入了“领先指标”信用维度的普林格周期,则把经济周期分为复苏、繁荣、过热、滞涨、衰退、萧条六个阶段。

虽然在中长期的维度上信用周期[2]可以给实体经济带来总量和结构上的变化,但是在一个更短的经济周期维度,信用增长与收紧、货币扩张与收缩大多是政策针对周期运行采取的措施,其根本仍在经济的运行状态,也就是说增长和通胀在短周期内仍然是信贷和货币周期的主要矛盾。所以在这篇文章的讨论中,我们采用第一种方法,通过增长-通胀两个维度对经济周期进行划分。

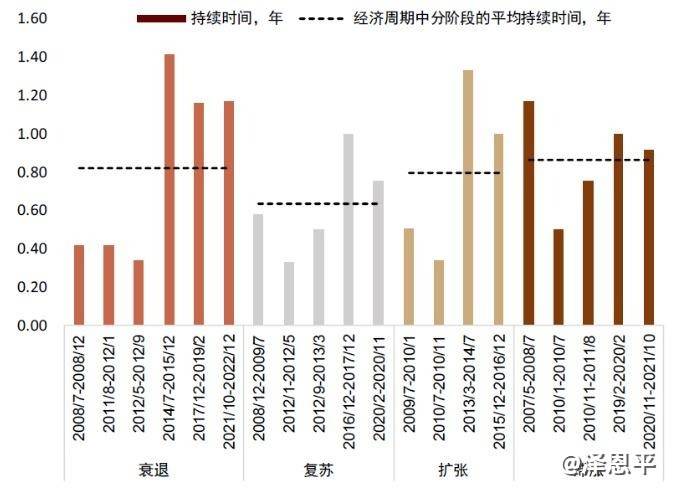

我们用PMI来刻画增长,CPI和PPI的平均值来刻画通胀,再根据PMI和通胀的表现,把中国经济周期划分为四个象限:PMI和通胀均下行对应衰退,PMI上行和通胀下行对应复苏,PMI上行和通胀上行对应经济扩张,PMI下行和通胀上行对应滞胀阶段。按照这个标准,中国自07年以来周期划分如图2所示,平均每个阶段持续8-10个月,平均一个完整经济周期持续3-4年。

图表2:中国周期的划分

资料来源:Wind, 中金公司研究部

图表3:具体时间分段以及相对应时间长度

资料来源:Wind, 中金公司研究部

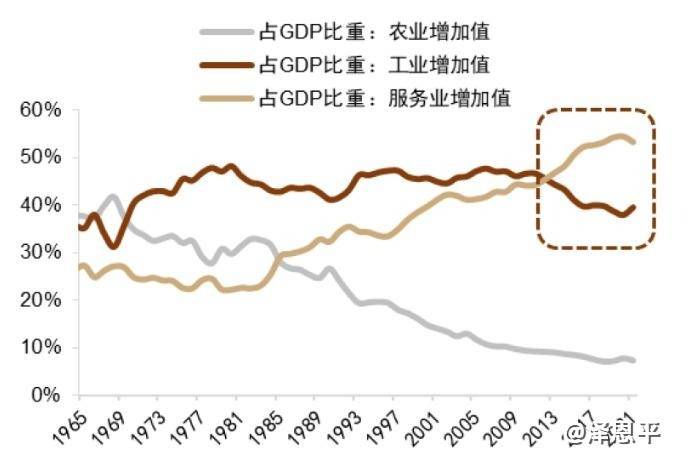

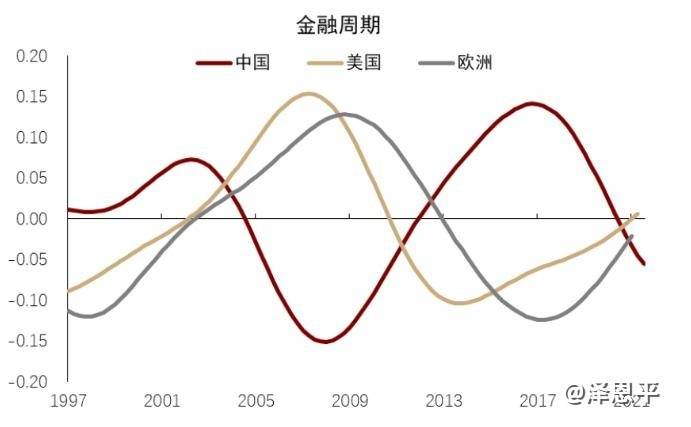

一个特征是自2013年以来,中国经济周期的时间有所拉长,周期的边界变得模糊。2013年对于中国的经济结构而言是特别的一年,一是第三产业(服务业)GDP占比超过第二产业成为国民经济第一大支柱,制造业份额出现拐点并开始下滑。二是新的一轮金融周期正式进入扩张区间,企业和居民杠杆开始较快上行。三是,中国正式进入“三期”叠加的阶段(即增长速度换挡期,结构调整阵痛期,前期政策消化期)。经济总体上呈现出增长放缓、增长内生动能趋弱、宏观波动显著下降的特点。自此呈现出来的一个周期特征则是各个经济阶段平均时间有所拉长,周期的边界变得模糊,货币政策对产出缺口的状态有所钝化(图表1)。

图表4:经济指标在各个周期如何变化

资料来源:Wind, 中金公司研究部

图表5:三大产业GDP占比

资料来源:Wind, 中金公司研究部

图表6:世界主要经济体金融周期的演变

资料来源:Wind, BIS, 中金公司研究部

在这样的背景下,是否以周期讨论为主导的美林时钟或者说增长-通胀的分析框架已经无用了?针对这个问题的几点思考:一是我们看到的宏观波动的消失,周期界限的模糊是一个事后的总结(ex post observation)。对于当时的投资者而言,“周期的消失”并不是一个既定事实,而资产反映的正是当下投资者的预期,所以我们观察到2013年之后的资产和行业轮动上并非完全脱离经济周期的运行规律。二是自2020年新冠疫情以来,经济增长在下降但全球宏观波动在上升,中国也不例外(图表4),在接下来逆/慢全球化,气候变化和人口老龄化都有可能带来不同程度的供给约束的情况下,一个可能的后果就是宏观波动和经济周期的回归(见《应对世界经济百年变局》)。一个反驳则是泰勒规则和相对应的美林时钟都是针对需求端矛盾,在供给冲击或者供给侧改革的背景下,这类规则容易束手无策。但这也只是证明除了周期框架以外,投资决策中还需要采用中长期框架,来分析一些如供给侧改革、产业政策等偏结构性的中长期问题。增长-通胀的框架更多是帮助市场判断随着周期演进而带来的主要矛盾与交易逻辑的变化,在周期转换的过程中仍能给投资带来借鉴意义。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app