5月25日,白糖主力合约SR2309下跌1.9%,报收6968元/吨,成交73.7万手。

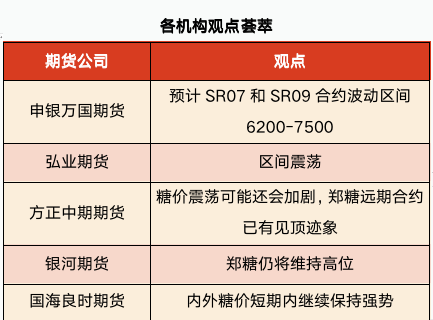

申银万国期货:预计SR07和SR09合约波动区间6200-7500

原糖下跌带动国内糖价继续下跌。总体而言,目前印度的减产助推国际糖价;同时市场也继续关注原油价格、巴西开榨和国内消费的变化;另外全球宏观经济变动、国内经济政策、各国汇率波动也将对糖价产生影响。而新榨季国内制糖成本提高和预期产量偏低利多糖价。策略上,抛储尚未落地,下游大量采购后市场需要时间消化短期涨幅,长期可以继续逢低买入。预计SR07和SR09合约波动区间6200-7500。

弘业期货: 区间震荡

巴西食糖增产预期已经在盘面逐步被消化,接下来需要关注其生产进度与总产量是否与预期一致,以及天气原因对新榨季的影响。国内白糖现货市场价格稳定为主,部分产区集团报价小幅下调,南宁中间商站台新糖报价7300元/吨,报价下调40元/吨;新糖仓库报价7290元/吨,报价下调40元/吨,柳州中间商站台报价7330元/吨,报价不变,仓库报价7310-7320元/吨,报价不变,来宾中间商报价7260,报价下调30元/吨,广州中间商报价7330-7450元/吨,报价不变。市场成交暂无明显好转,中下游普遍低库存状态,销区港口一带整体到货量不多,贸易商挺价销售。国际糖价小幅走弱,国内白糖市场也缺乏新的上涨动力,但整体来看,厄尔尼诺以及拉尼娜天气的发生概率提高,市场对主产国食糖产量的担忧仍在,国际糖价横盘整理;国内糖厂库存不断消耗,进口需求下降,阶段供需错配仍然在,白糖价格暂时难跌,但根据原糖走势,区间震荡。

方正中期期货:糖价震荡可能还会加剧,郑糖远期合约已有见顶迹象,投资者宜做好风险控制。

周四夜盘郑糖继续下行,主力合约转为SR309。国际糖价全面走低,5月上半月巴西主产区产糖253万吨,同比上年增加五成,超过此前市场预期。巴西增产趋势明朗化,目前预计6月初产区天气有利,国际糖市供应偏紧的局面有望进一步缓解,国际糖价上涨动力减弱。外糖回落拖累郑糖下行,但进口糖成本与国内糖价倒挂的现象短期仍难扭转,国内食糖供应短缺的问题也依然存在。相对而言,国内供需前景较国际市场更为紧张,糖价震荡可能还会加剧,郑糖远期合约已有见顶迹象,投资者宜做好风险控制。

银河期货:内外价差均有修复的需求,预计郑糖仍将维持高位

虽然目前宏观及商品形式较差,但是内外价差的修复需求是当前国内盘面走势的主要定价核心,近期尽管原糖从最高点出现一定程度的回落,但即使原糖现货价格跌至25美分/磅,进口成本仍在8000元/吨附近,进口糖仍深度倒挂。在国内现货紧张的背景下,内外价差均有修复的需求,预计郑糖仍将维持高位。

国海良时期货:内外糖价短期内继续保持强势

印度产量调减,不宣布新的配额,国际市场贸易流紧张,支撑国内外糖价高位,巴西产季开榨后上量上需要时间。国内南方提前收榨趋势,产量低于市场预期,4月库存均创历史低位,国内消费反弹明显,供需存转为紧张,推动价格上涨。内外糖价短期内继续保持强势,国际市场关注二季度市场交易巴西产量兑现的节奏和出口节奏,国内市场关注进口糖到港时间。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

下载app

下载app