5月22日,白糖主力合约SR2307上涨2.55%,报收7129元/吨,成交94.72万手。

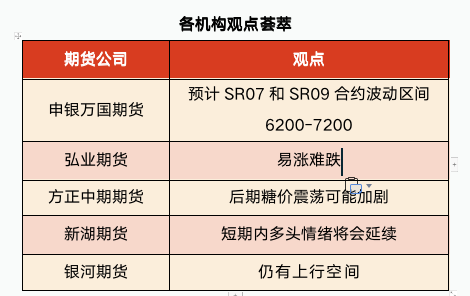

申银万国期货:预计SR07和SR09合约波动区间6200-7200

供应紧张推动,昨夜糖价继续走强。总体而言,目前印度的减产助推国际糖价;同时市场也继续关注原油价格、巴西开榨和国内消费的变化;另外全球宏观经济变动、国内经济政策、各国汇率波动也将对糖价产生影响。而新榨季国内制糖成本提高和预期产量偏低利多糖价。策略上,前期糖价上涨过快,短期谨防回调风险,下游大量采购后市场需要时间消化短期涨幅,长期可以继续逢低买入。预计SR07和SR09合约波动区间6200-7200。

弘业期货:易涨难跌

巴西食糖生产加快,但巴西港口食糖出口下降,近期还遭受降雨,原糖也进入高位盘整阶段,短期原糖震荡为主。国内看,海关数据显示,中国4月进口糖为7万吨,同比减少83%,2023年1-4月累计进口糖99万吨,同比减少27%。今年国内外减产加之产销率向好,库存偏低,现货价格一直处于高位波动。夏季是糖消费旺季,进口成本居高不下,进口量暂时维持低水平,国内糖厂库存不断消耗,叠加偏高消费预期,预计短期内白糖价格难跌。

方正中期期货:市场风险加大,后期糖价震荡可能加剧,投资者宜做好风险控制

周一夜盘郑糖继续创新高,当日SR2309连续突破7000、7100元两个关口,整体持仓接近137万手。国内糖厂已全部停榨,本年度食糖产量较上年减产60万吨,不考虑上年陈糖结转库存和进口糖的话,本年度国内食糖供需缺口约达660万吨。截至4月底外糖进口量较上个年度同期减少41万吨。若要缓解国内食糖供应紧张的局面,投放储备糖或成为关键性选择。国际糖价继续高位震荡,巴西产糖进度可能加快的预期带来压力。考虑到近期产区天气状况有利,且甘蔗生产食糖较乙醇有很大优势,巴西食糖增产预期正逐渐成为现实。不过,厄尔尼诺现象可能影响巴西以及印度、泰国等地区下年度的食糖产量。相对而言,国内供需前景较国际市场更为紧张,而市场分歧也在加大,期糖持仓再次接近历史高点。尽管现货市场白糖产量及进口量较上年同期共减少约100万吨,而期货白糖仓单数量较上年同期增加18722张(接近19万吨)。市场风险加大,后期糖价震荡可能加剧,投资者宜做好风险控制。

新湖期货:短期内多头情绪将会延续,基本面支撑下,预计二、三季度或仍有上升空间

国际方面,隔夜ICE原糖期货主力合约收盘报价25.97美分/磅,收涨0.74%。基本面看,国际食糖供需情况维持紧平衡状态,但考虑到厄尔尼诺事件可能性不断增加,各主产国新季产量预期受到影响。预计短期国际原糖或高位震荡,中长期仍有上行动能。

国内方面,5月22日郑糖期货主力合约收盘报价7129元/吨,收涨2.55%,日增仓七万多手,多头情绪高涨,资金带动盘面上涨。国内食糖本榨季存在供需缺口,但由于配额外内外价差过大,前期国内进口买船几乎停滞,4月食糖进口量同比下降82.3%,对后期进口产生一定压力,目前看原糖大幅回调的可能性很低,后期国内食糖补充或依赖政策支持或被动接受高价买船。市场情绪来看,前几周多空力量博弈,郑糖调整后再次突破,资金大量返场带动盘面上涨,预计短期内多头情绪将会延续,基本面支撑下,预计二、三季度或仍有上升空间。但此过程中,需要注意可能突发的政策性影响。

银河期货:预计郑糖价格仍有上行空间

近期国内外盘面走势不一,郑糖价格与国内白糖现货价格走势强劲。考虑到内外进口倒挂情况依然存在,预计进口成本仍有修复空间,2023年4月我国食糖进口7万吨,降幅较大,意味着目前进口糖难以进入市场弥补缺口,在国内白糖减产及外盘价格高企的大背景下,预计郑糖价格仍有上行空间。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app