套期保值的概念和原理

套期保值又称避险、对冲等。广义上的套期保值,是指企业利用一个或一个以上的工具进行交易,预期全部或部分对冲其生产经营中所面临的价格风险的方式。

期货价格与现货价格受到相似的供求等因素影响,两者的变动趋势趋同,通过套期保值,无论价格是涨还是跌,用一个市场盈利弥补另一个市场亏损。

我们可以通过商品期货工具及期权工具来实现套期保值的目标。那么,用期货和期权工具作套保有什么相同点和不同点?先看以下两个具体案例:

套期保值在企业中的应用案例

案例一

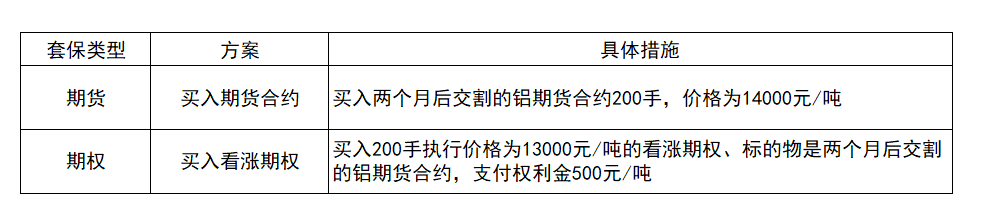

某铝加工企业签订了1000吨铝购买合同,一个月之后按当时价格交付钱款与货物。目前,铝现货价格为13000元/吨,因担心铝价格进一步上涨,有买入套期保值需求。假设上期所沪铝期货保证金比例为10%。

期货与期权套期保值案例具体措施:

假设一个月后现货价格上涨至14000元/吨,期货价格上涨至15000元/吨。

期货套期保值策略:

占用保证金:14000元/吨*5吨/手*200手*10%=1,400,000元

现货盈亏:13000元/吨-14000元/吨=-1000元/吨

期货盈亏:15000元/吨-14000元/吨=1000元/吨

最终盈亏:0元/吨

实际买入价:13000元/吨

期权套期保值策略:

付出期权费:500元/吨*1000吨=500,000元

现货盈亏:13000元/吨-14000元/吨=-1000元/吨

期权盈亏(期权选择行权):15000元/吨-13000元/吨=2000元/吨

最终盈亏:2000元/吨-1000元/吨-500元/吨=500元/吨

实际买入价:13000元/吨-500元/吨=12500元/吨

小结:1、用期货套保,企业需要占用1,400,000元保证金1个月,而期权套保无需占用大量保证金。2、在本案例中,期权套保的实际买入价格比期货套保更低。

免责声明:以上任何观点,皆为交流探讨之用,不构成任何投资建议。据此入市,风险自负!

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app