3月23日,白糖主力合约SR2305上涨0.28%,报收6193元/吨,成交34.7万手。

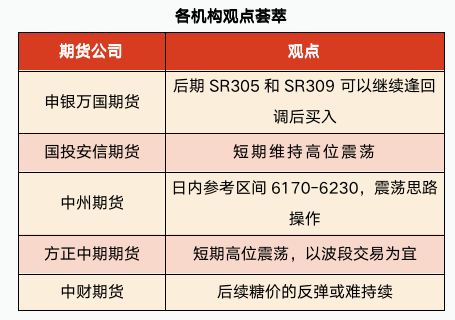

申银万国期货:后期SR305和SR309可以继续逢回调后买入,预计SR05合约波动区间5800-6500

昨夜糖价小幅震荡。总体而言,目前印度存在的减产助推国际糖价;同时市场也继续关注原油价格、新榨季国内食糖产量和节后国内消费的变化;另外全球宏观经济变动、国内经济政策、巴西雷亚尔汇率波动也将对糖价产生影响。而新榨季国内制糖成本提高和预期产量偏低利多糖价。策略上,前期糖价上涨过快,下游大量采购后市场需要时间消化短期涨。考虑到进口维持亏损且国内食糖消费有望恢复,后期SR305和SR309可以继续逢回调后买入,预计SR05合约波动区间5800-6500。

国投安信期货:市场看涨情绪有所缓和,预计短期糖价维持高位震荡的格局

市场预计3月下旬泰国产糖量同比降低,国际食糖市场短期供应偏紧,美糖走势较强。国内方面,短期现货市场糖源供应充足,价格上涨主要是对未来供应偏紧的预期。国产糖生产进入尾声,供给端的炒作暂告一段落。目前处于消费淡季,且糖价较高,下游按需采购,短期需求端难以带领糖价进一步上涨。贸易商囤货较多,郑糖总仓单处于历史同期高位,对盘面形成一定压力。供给和需求端的利多相对有限,市场看涨情绪有所缓和,预计短期糖价维持高位震荡的格局。

中州期货:日内参考区间6170-6230,震荡思路操作

原糖跌20点收于20.97美分,仍处于5日均线上方。盘中随油价共振,同时雷亚尔走弱也对近期强势形成拖累,关注港口发运和下个月新榨季开榨后的生产情况。北半球基本收榨,预计市场关注点将转到巴西物流和制糖比例等指标。郑糖围绕6200波动,现货成交一般,基差商销售尚可,广西产量预计530万吨,目前干旱情况仍持续。后期关注云南产量能否符合预期。盘面5-9移仓,7月成交超过5月。关注9月升水能否继续走高。 日内参考区间6170-6230,震荡思路操作。

方正中期期货:短期看,期糖高位震荡,临近前次高点附近或有阻力,投资者仍以波段交易为宜

国际糖价回调,郑糖或再次遇阻。SR2305合约减仓过半,后续合约小幅增仓。广西糖厂即将全部停榨,国内食糖减产预期对于糖价仍有利多作用。1、2月份国内食糖进口量同比上年增加6万吨,2022/23年度累计进口量同比微减1万吨,在进口糖成本长期与国内糖价倒挂的背景下,这样的进口规模高于预期。进入4月之后,糖厂将进入去库存周期,降库速度将成为糖价走势的重要指引。国际市场,印度减产题材兑现后,市场会更加关注巴西主产区开榨及食糖出口进度。美联储宣布加息25个基点,符合市场预期,美元走弱对商品有支持。短期看,期糖高位震荡,临近前次高点附近或有阻力,投资者仍以波段交易为宜。

中财期货:后续糖价的反弹或难持续

3月22日白糖全国现货均价6138元,基差-34元,处于历史低位。近期期货价格在宏观风险情绪转淡之下逐渐向上修复。基本面方面,过去两周,泰国多数甘蔗产区将继续经历凉爽干燥的天气。据泰国甘蔗和糖委员会办公室称,截至3月19日,甘蔗累计压榨量达到9270万吨。泰国甘蔗收割似乎比预期更早结束,导致甘蔗总产量下降。在接下来的10天,泰国主要甘蔗种植区的天气可能会保持干燥,从而耗尽土壤水分。资金面来看,3月22日,白糖前20名期货公司(全月份合约加总)多单持仓69.63万手,空单持仓69.48万手,多空比1。净持仓为1480手,相较上日增加1783手,看多情绪增加。综上,当前利多因素偏强,但是由于美联储在最新议息会议后仍决定加息25bp,所以后续全球资本市场整体流动性将持续紧缩,不利于整个大宗商品板块,因此后续糖价的反弹或难持续。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app