在名义标准券设计下,国债期货合约对应了一篮子可交割券,可交割国债和名义标准券之间的价格通过一个转换比例进行换算,这个比例就是通常所说的转换因子。转换因子实质上是面值1元的可交割国债在其剩余期限内的现金流按国债期货合约票面利率折现的现值。那么你知道2年期国债期货的转换因子计算公式是什么吗?

2年期国债期货的转换因子计算公式介绍

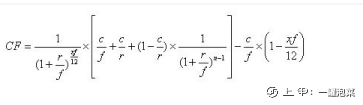

国债期货可交割国债的转换因子和应计利息计算公式公布如下:

一、转换因子

转换因子计算公式如下:

其中,

r:2年期国债合约票面利率3%;

x:交割月到下一付息月的月份数;

n:剩余付息次数;

c:可交割国债的票面利率;

f:可交割国债每年的付息次数;

计算结果四舍五入至小数点后4位。

二、应计利息

应计利息的日计数基准为“实际天数/实际天数”,每100元可交割国债的应计利息计算公式如下:

计算结果四舍五入至小数点后7位。

以上就是我为大家带来的关于2年期国债期货的转换因子计算公式介绍的全部内容,希望这些内容能够帮助到大家。同时,各位投资者朋友在期市交易过程中要注意防范期市风险。下载上甲app,期货行情时时有!关注上甲官网,期货资讯天天看!

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app