昨天,我们深度地讨论了指数技术面的状态,那么今天,我们则重点讨论量价关系所带来的情绪面的状态,重点将放在结构性的再讨论,因为我们已经多次提出了“轻指数重结构”的看法,诚如昨天所言,不论是沪指还是创业板,都需要“以时间换空间”的方式来调节技术性动向……

技术面内容,参照昨天的文章,我们已经给出了比较明确的看法,也给出了明确的区间,下文的重点,将放在资金面的流向上,我们可以从中看出结构性的偏好,在此之前,还是要简单对本周的市场进行复盘。

本周,沪指上涨1.55%,深成指上涨1.22%,创业板上涨0.27%,科创50下跌0.96%,所以,指数的周涨跌告诉我们,本周的主板市场要强于双创,但是,这或许并不意味着结构性一定是传统行业强于成长行业,故而,我们要到行业涨跌上找寻答案。

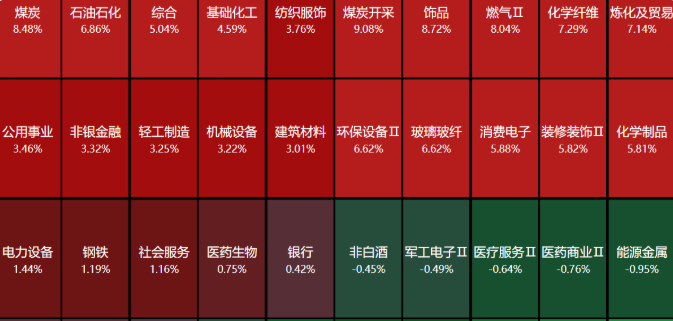

本周,行业领涨分别是煤炭、石油石化、综合类、基础化工和纺织服饰,所以,这周确实是传统行业的行情,换个说法,本周是标准的周期行业走强,同时要注意一点,本周的券商表现还是可圈可点的,当然,券商走强确实跟周中的一些传闻有关。

事实上,本周的行业表现属于普涨,因为下跌的行业只有两个,一是农林牧渔,二是汽车,当然,自7月以来,汽车行业就开启了高位震荡的走势,目前连续两周下跌,但跌幅很有限,说明两点,一是面临历史高点附近,想要突破的难度很大,因为汽车行业经过二季度的大幅上涨,已经达到“极值”。

另一方面,高位震荡了一个多月时间,没有明显的下跌动作,这就说明资金并没有大幅退潮,而是出现了高位的多空博弈,多空双方的力量整体还比较均衡,毫无疑问,这是一个相对确定性较高行业,一定会有机构选择坚守,哪怕估值已经很高了,但想要出现“多杀多”也绝不是超短期的事情……

体现在概念上,领涨前五分别是有机硅、topcon电池、机器视觉、环氧丙烷和油气设服,所以,实际上的投机资金偏好,或者说趋势资金偏好,更多的集中在泛新能源的新技术上,说实话,自去年以来,新能源产业链上可谓是隔三岔五出现技术更新的消息,这是一个行业快速发展过程中的必经之路,所以才有了投机资金炒作的空间。

内容仅供参考,不做投资依据!

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app