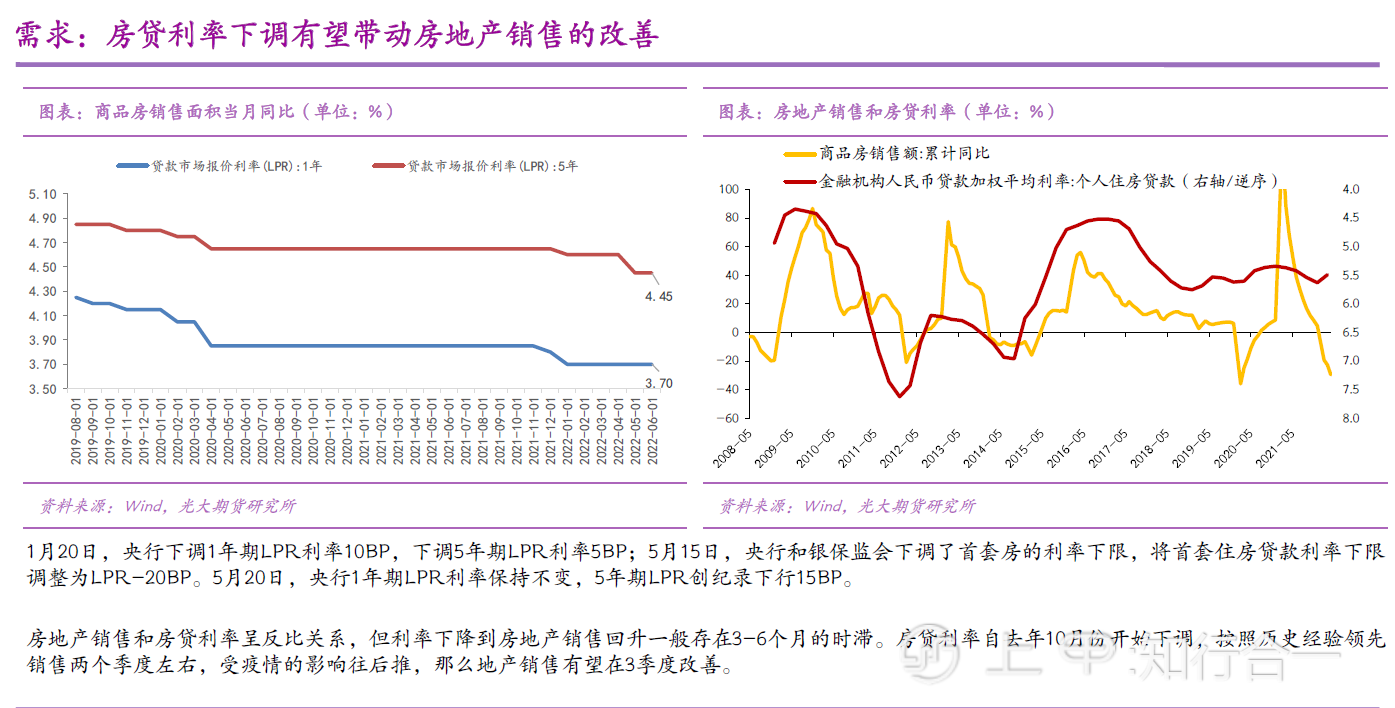

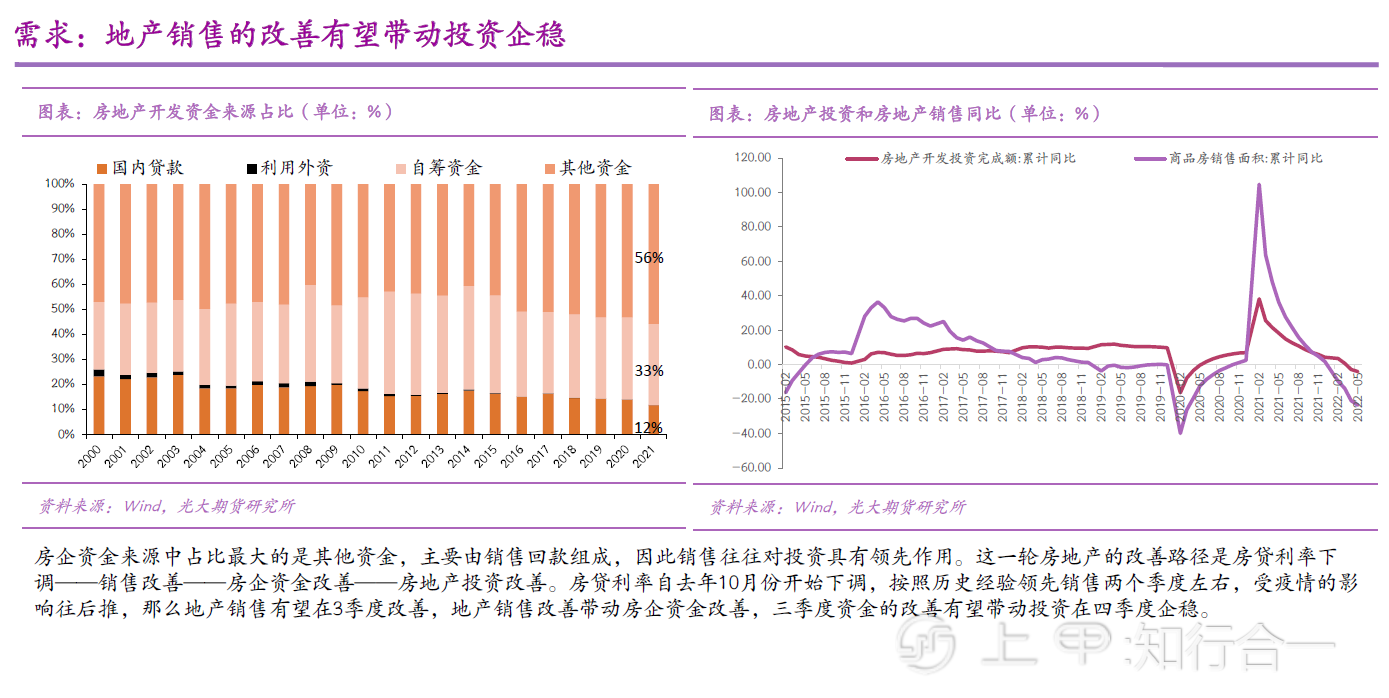

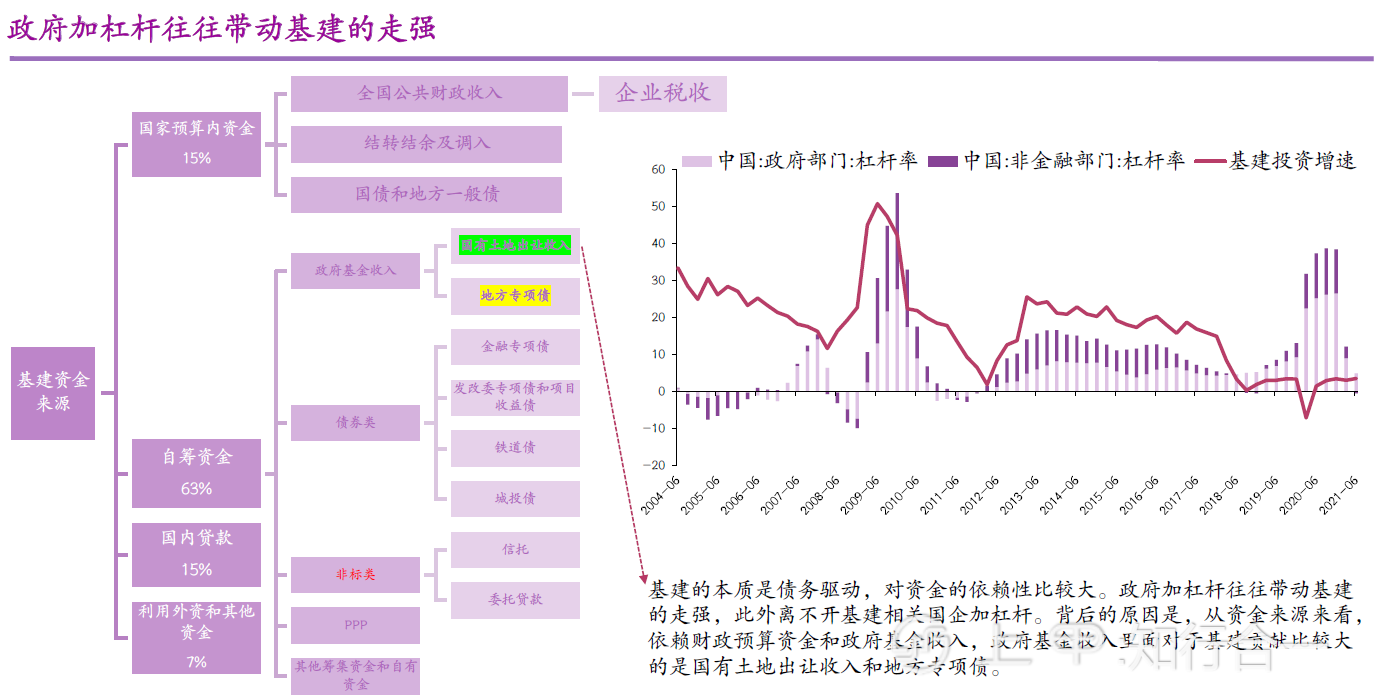

从需求看,二季度以来,房地产迎来密集政策利好期,房地产的改善路径可能是房贷利率下调——销售改善——房企资金改善——房地产投资改善,近期我们看到地产销售已经边际改善,后期新开工包括投资也将有望在三季度中后期出现改善。基建已成为今年稳增长的重要政策抓手,6月份地方债发行1.9万亿创新高,新增专项债发行进度达99%,业界普遍预期下半年还会有增量财政政策工具出台,包括提高赤字率、发行抗疫特别国债、增发专项债、提前下达2023年专项债额度并在今年发行、利用往年剩余额度发专项债等,下半年基建投资增速也进一步加快。

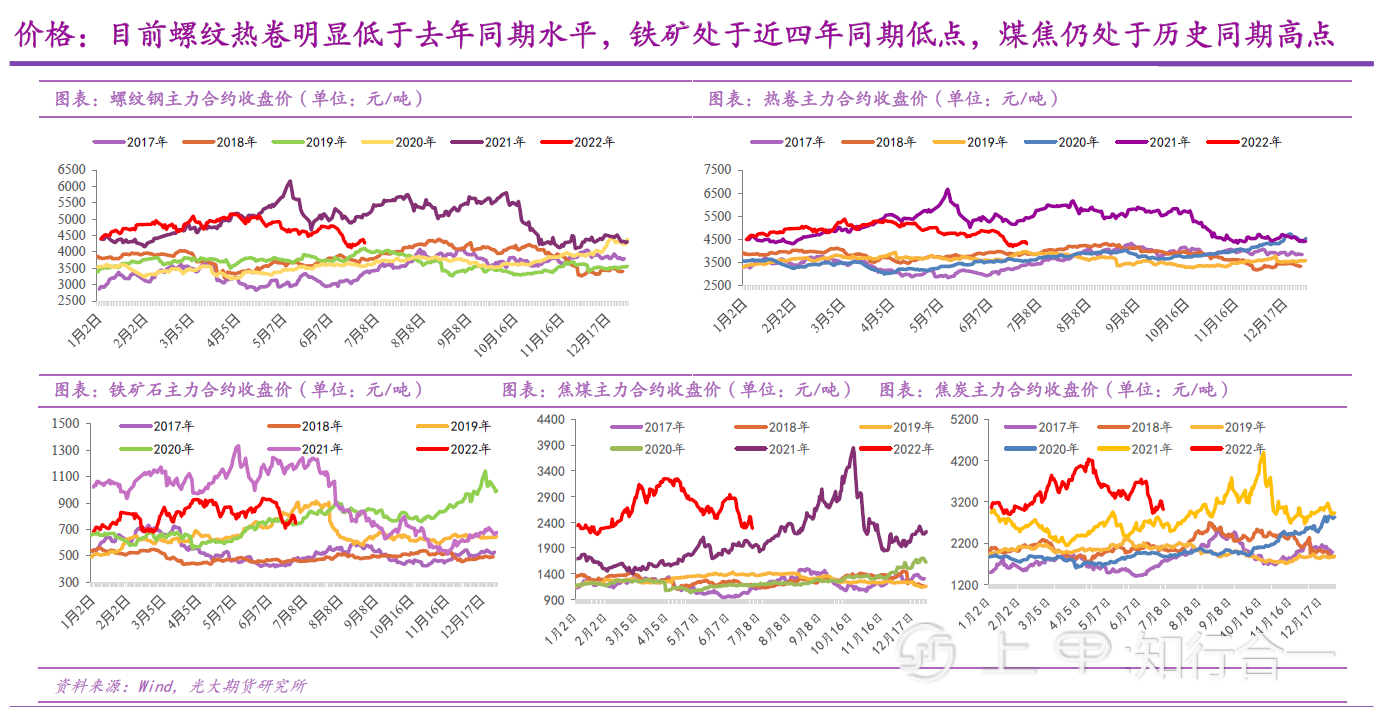

从供应端看,下半年各地粗钢压减产量政策将相继落地执行,5月份粗钢日均产量为311.65万吨,我们假定2022年全年粗钢产量较2021年减少2000万吨,则6-12月份粗钢日均产量为269.99万吨,环比5月份将下降13.37%,同比增长2.31%,5月份粗钢及生铁产量顶部或已经出现,后期将逐步转入下降通道。近期钢厂亏损减产出现增多,钢联的铁水产量数据已经连续两周下降,市场供应端压力将有所放缓。

从政策端来看,6月22日,国家主席习近平在金砖国家工商论坛发表主旨演讲指出,中国将加大宏观政策调节力度,采取更加有效的举措,努力实现全年经济社会发展目标,最大程度减少疫情影响。央行行长易纲近日接受了中国国际电视台专访表示,货币政策将继续从总量上发力以支持经济复苏。国务院联防联控机制发布第九版新冠肺炎防控方案,涉隔离期限和方式等多项调整。整体看下半年政策着力点更加倾向经济稳增长,将有利于稳定市场预期。

总结来看,下半年疫情经济及需求的影响或将减弱,密集宽松的政策有望逐步见到成效,地产销售或将逐步改善,钢材需求环比有望改善,叠加去年下半年的低基数,需求同比也将出现好转,钢厂低利润情况下产量将降至低位,库存消化或好于去年同期水平。下半年从国内供需看或将迎来边际改善,不过当前市场信心整体仍较为羸弱,海外经济处于滞胀到衰退的阶段,钢材市场面临的外部环境依然较为严峻复杂。下半年钢材价格和钢厂利润在目前水平上或将出现一定的修复性反弹,但整体或仍将表现为震荡反复走势。

免责声明:本文信息均来自于公开资料。我司对这些信息的准确性和可靠性不作任何保证。文中的观点、结论和建议仅为个人观点分享,并不构成任何操作依据和建议,投资者据此作出的任何投资决策自负盈亏。投资有风险,选择需谨慎。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app