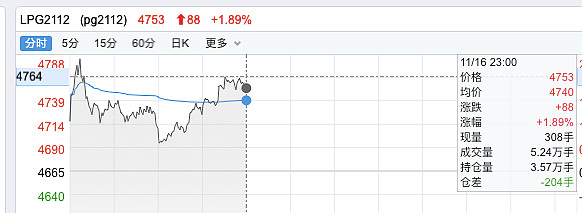

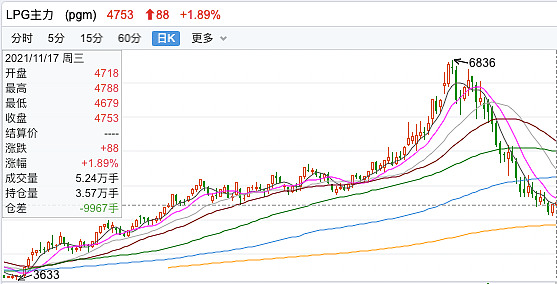

截至昨晚夜盘收盘,LPG2112上涨1.89%,报4753元/吨,成交5.24万手,持仓3.57万手。能源板块$原油$ 、$燃油$ 、$低硫燃料油$ 等主力合约也全线飘红。

9月份$液化石油气$ 主力合约累计上涨22.45%,但10月至11月16日已经累跌26%,上一交易日上涨1.22%,夜盘主力合约站上5日均线,11月17日早盘中一度涨近4%。

外盘合约

11月17日早盘,外盘LPG关联合约全线飘绿。

消息面

1、俄罗斯石油公司负责商务和物流的副总裁Otabek Karimov近日预计,全球石油价格到明年年中可能会升至120美元。

2、路透社11月16日消息,石油输出国组织(OPEC)秘书长周二表示,有迹象显示,石油供应过剩将从下月开始累积,因此其成员国和盟友在每月例行会议上审查产量政策时将不得不“非常、非常谨慎”。

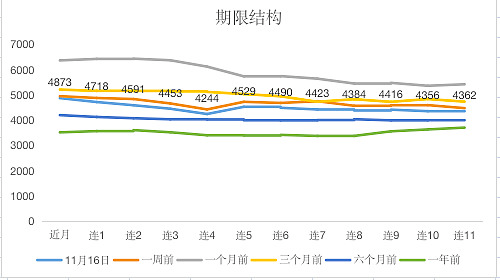

期限结构

目前LPG合约呈现轻微贴水趋势,不过贴水幅度较1个月前有所减弱。

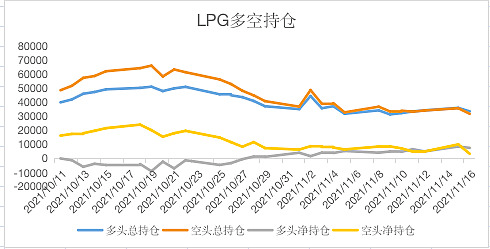

龙虎榜持仓

11月16日液化石油主力持仓数据骤减,多头总持仓33646手,环比减少2008手;空头总持仓31900手,环比减少3247手;多头净持仓7573手,空头净持仓3431手。

其中永安期货净多持仓2487手,中信期货净空持仓2313手,分别为多空第一席位,永安席位历史胜率比中信高出近4%,不过近来中信期货胜率更高些。

仓单

11月16日,LPG仓单为7021手,较上一交易日减少20手,最近一个月累计减少419手。

现货

1月16日,各化工企业LPG出厂价格在4750-6560元/吨。上周仅山东和华南地区现货价格小幅上涨,其余地区现货价格下跌,东北地区现货价格跌幅超10.95%。

期现对比,自10月份以来,基差整体呈现走强趋势,现货价格远高于期货价格。

产能

上周全国160家液化石油气生产厂家产量为53.27万吨,环比前一周增加7400吨,增幅1.41%。而码头到船量略有下降,数据显示,进口船期约43.87万吨,环比前一周减少12.58万吨。

库存

上周华东、华南港区总库存85.48万吨,环比增加4.47万吨,其中华东港口库存率上升1.25%至56.07%,华南港口库存率上升4.71%至55.02%。

需求端

上周烯烃深加工开工率41.91%,环比上涨0.64%。烷基化开工率为38.7%,环比上涨2.37%。PDH开工率87.55%,环比上涨1.13%。MTBE开工53.37%,环比上涨0.13%。

总结

目前内盘走势要弱于外盘,LPG基本面并不强势,受成本端影响,现货价格持续走弱,虽然下游需求端小幅度回升,但库存也在增加。不过国内天气逐渐下降,受季节性因素影响,消费预期还是较为乐观。多空并行,需注意风险。

利空:库存增加,现货走弱

利多:需求端小幅回升

免责声明:以上仅为个人观点,不构成投资意见,投资有风险,入市需谨慎!

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app