台风来临之际,听着外面的风雨雷鸣,不由得加快了码字的速度,生怕待会就突然来个停电,那是真的会谢。油价周四收高,布伦特原油自4月份以来首次突破每桶84美元,受OPEC+减产后供应紧张以及中国需求和全球经济增长前景再度出现利多因素的支撑。由于石油输出国组织(OPEC)及产油盟国组成的OPEC+减产以及一些非自愿性停产导致供应预期收紧,原油已连续四周上涨。不过,在数据显示美国原油库存降幅低于预期,以及美联储将利率上调25个基点,并为再次加息留有余地之后,周三油价下跌。越来越多的人预期美联储等央行即将结束紧缩政策,这将提振全球经济增长和能源需求前景,从而提振了更广泛金融市场的风险偏好。

油价周三回落,此前数据显示美国原油库存降幅低于预期,美国美联储将利率上调25个基点,同时发表的政策声明也为再次加息敞开了大门。更高的利率增加了企业和消费者的借贷成本,这可能会减缓经济增长并减少石油需求。由于全球经济放缓,石油市场将继续在全球供应收紧和对需求放缓的担忧之间进行拉锯战。总体来看,美联储9月可能再次加息押注增加,俄罗斯9月将大幅增加石油出口装运量,且美国库存下降不及预期,油价在80美元/桶关口涨幅受限,短线或在80美元/桶关口震荡,日内交易还需关注晚间美国经济数据。

隔夜油价冲高后回落,小幅收涨,一方面供应趋紧,中国刺激经济预期需求向好,另一方面欧美商业活动放缓,拖累油价涨幅。数据方面,最新发布的API石油库存数据表现不及预期。其中,原油库存+131.9万桶,预期-196.9万桶;汽油库存-104.3万桶,预期-197.3万桶。单从本周API数据来看,对油价影响偏空,但单周数据还不足以反映趋势,且需要结合之后发布的EIA周度库存数据来分析。整体而言,认为当前油市边际收紧的预期依然存在,但油价已经反弹到区间中上位置,需要注意数据表现不及预期后的回调风险。

昨夜,国际油价持续拉升,美股盘中美油涨超3%,布油涨超2.8%。截至今晨收盘,WTI9月原油期货收涨2.17%,报78.74美元/桶,创4月19日来最高,布伦特9月期货收涨2.06%,报82.74美元/桶,创4月24日来最高。消息面上,综合塔斯社和路透社消息,俄罗斯能源部周一表示,俄罗斯正在考虑限制出口石油产品的公司数量,以遏制针对国内市场的燃料非法出口。“制定出口商名单是正在审查的措施之一。能源部将继续致力于防止‘灰色’出口计划,”俄罗斯能源部表示。短期来看,供应端小幅扰动仍存,尼日利亚电力基础设施的薄弱将增加原油断供风险,对油价起到一定支撑,但中国需求修复的节奏仍将成为影响油价向上的主要因

周一上午当然少不了我的续命好伙伴—咖啡的陪伴,喝的不是咖啡,喝的是我这苦味的一天☕️咖啡喝都喝了,脑子也清醒了,当然忘不了咱的主要任务。就简单的来总结一下最近油价的多空影响因素。利多:1.OPEC+正式开始新一轮减产。2.美国战略收储重启。3.沙特、俄罗斯等部分产油国提升减产力度。利空:1.宏观局面预期不佳。2.伊朗原油可能回归国际市场。行情驱动:供应端自主减产与需求衰减预期博弈。风险点:OPEC+内部团结;俄罗斯实际减产情况。要点就总结这么多,最后祝大家开启新的愉快的一周!

睡醒了,泡杯咖啡醒醒脑,继续下午的搬砖🧱顺便再看一下油价下午的行情,油价处于震荡走势。减产氛围继续带来利好支撑,但交易商对需求前景保持谨慎,短期油价经历震荡调整后可能仍存上行空间。

嗨咯,又到了美好的周五,感觉早上的空气也更加清新了呢。来看看原油,经历了最近一轮的反弹后,原油价格再度进入震荡走势,反映当前多空因素交织,短期趋势并不明朗。具体来看,原油基本面仍趋于收紧,尤其在7/8月份沙特的额外减产叠加汽油消费旺季,市场大概率呈现去库态势。但与此同时,宏观层面的高利率、对全球经济的担忧将显著抑制对原油的看多/做多意愿。总体而言,个人认为油市当前具备下方支撑,但需要现货市场实际感受到紧张才有足够的上行驱动。

近期市场风险情绪改善推动近期风险资产反弹,同时产油国持续深化减产支撑油市。从盘面上来看,SC原油连涨后靠近年内区间上沿附近,且技术指标有所弱化,出现一定的顶背离,若消息面无进一步上行驱动,短线走势将承压。

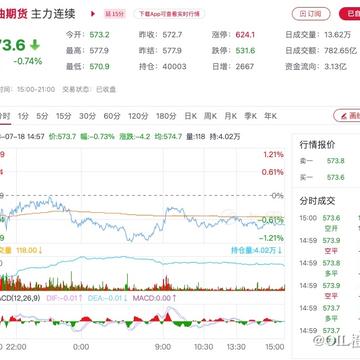

油价又支棱起来了,根据最新发布的API数据,本周美国石油库存整体录得下降。其中,原油库存下降79.7万桶,预期-225万桶,前值+302.6万桶;汽油库存-280万桶,预期-214.3万桶,前值+100.4万桶。难怪今天的盘面如此耀眼~

利比亚油田复产打压油市,但俄罗斯计划8月减少产出以及沙特延长自愿减产支撑油价。盘面上,油价在连涨后交易商获利回吐,但产油国持续深化减产持续提振油市,限制油价回调空间,短线SC原油预计以震荡行情为主,看来前期多单还是要适当减仓啊。

IP属地:黑龙江

IP属地:黑龙江

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app