本周天然橡胶现货市场弱势整理,低位震荡。国产胶方面持货方出货积极性一般,买盘较弱,市场观望心态加重,交易气氛略显寡淡,实单成交较少,下游保持刚需,多为贸易商接货。进口胶市场交投氛围偏冷清,持货商观望出货,询盘买盘较为冷清,工厂端少量询盘买货,整体采购情绪不高。近期国内云南产区现已全面停割,海南产区也将逐步进入停割期,近期进口货源有所增加,青岛地区天胶库存延续增加且累库幅度扩大。需求方面,上周轮胎企业开工率涨跌互现,前期检修企业开工逐步恢复,部分企业为储备节前库存,开工继续适度提升,但也有个别企业安排检修,企业出货依旧缓慢,成品库存高位运行。

2022年,宏观环境内忧外患,天然橡胶市场行情整体呈现震荡下行态势,但年内天然橡胶进口量较2021年明显增加,预计整体进口量约为585万吨附近。2022年中国天然橡胶进口量提升,其一因2021年11-12月份海运费价高,船舱货柜紧张,导致东南亚主产国发货船期推迟,故2022年1-2月份进口增加主要为前期推迟船货集中到港;其二因2021年部分替代种植指标进口时间延迟至2022年上半年;其三,2022年1-8月我国轮胎出口市场表现较好,下游刚需平稳,利于支撑国内天然橡胶进口需求。其四,欧洲经济衰退预期增强,三四季度国际轮胎工厂缩减或延迟天然橡胶交付订单,恰逢中国市场套利加仓窗口开启,故使得更多的天

上周总结:上周贵金属市场交易核心在美CPI数据及美联储利率决议。周二公布的低于预期美CPI进一步验证美通胀压力放缓现实,以及不断走弱的经济数据,皆缓和市场对美联储货币政策紧缩程度的预期,美指与美债收益率双双下行,贵金属则受益上涨。但周四凌晨美联储利率决议虽如期放缓加息至50BP,但总体仍释放偏鹰信号,点阵图利率高度仍高于市场预期峰值,且美联储仍未考虑降息,而市场预期美联储2023年将降息50BP,形成市场预期与美联储立场间的偏离,贵金属在周四会后呈现回调走势。周五公布的美制造业与服务业PMI皆超预期回落,反映美经济进一步放缓现实,加息预期再度缓和,贵金属再获支撑。资金方面,SPDR黄金ETF持

受俄乌冲突以及主要经济体通胀水平居高不下等因素影响,全球终端需求转弱,给棉价带来较大下行压力。面对原料价格下跌,孟加拉当地纺织厂以及服装制造商却倍感压力。据孟加拉纺织厂协会人士消息,目前有300家纺纱厂成品库存达到了60万吨,尤其多数纱厂纱线均由高价原料制成,其降价出售意愿不强,因此下游企业运营“压力山大”。为了及时止损,不少企业转而降低产能,此举或进一步使得孟加拉棉花进口量有所减少。(中国棉花信息网)

螺纹钢供需格局有所变化,钢厂亏损加剧后生产趋弱,螺纹周产量环比下降2.71万吨,供应有所收缩,但依然处于年内相对高位,关注后续变化情况。与此同时,淡季螺纹需求迎来回升,周度表需环比增20.84万吨,终端采购也延续放量,多因钢价上涨刺激投机需求回升所致,但持续性存疑,而且近期经济工作会议中地产端并未转向,宏观强预期在趋弱。总之,经济工作会议中指出不搞强刺激,地产延续“房住不炒”的主基调,宏观利好在趋弱,钢价运行逻辑将逐步转向基本面,受益于投机需求回升钢市供需格局迎来短期改善,但需求将季节性走弱,继续承压钢价,而供应相对平稳,螺纹基本面偏弱,高位钢价或震荡走弱。

12月11日,江苏省推进玻璃纤维产业链产业工人队伍建设改革工作专题培训班在南京玻璃纤维研究设计院召开,深入学习党的二十大精神,研究部署当前和今后一个时期推进全省玻璃纤维产业链产业工人队伍建设改革工作思路举措,进一步推进产业链产改工作扩面提质,不断向纵深发展。今年,推进全省玻璃纤维产业链产业工人队伍建设改革项目被列入了2022年江苏产业工人队伍建设改革重点实施项目清单。江苏省教育科技工会和省硅酸盐学会玻纤玻钢专委会、南京玻纤院共同制定了《以“工学赛培”一体化模式推进玻璃纤维产业链产业工人队伍建设改革工作实施方案》,稳步有序推进实施,产业链产改工作取得阶段性成效。国家建筑材料行业职业技能鉴定043

之前,外盘原油一路下跌,内盘原油相对抗跌;现在,外盘原油跌势放缓,内盘原油一路补跌。对比分析发现,其实这种内外盘强弱分化的背后,是多种因素导致的。3月份,外盘原油最高130附近,内盘原油820附近;6月份,外盘原油120附近,内盘750附近,8月份,外盘原油90附近,内盘700附近;12月份,外盘原油70附近,内盘原油500附近。(备注:外盘原油wti单位美元/桶,内盘原油sc单位元/桶,下同。)通过对比可以明显发现,前期外盘原油下跌的过程中,内盘原油虽然也有下跌,但相对抗跌;但是近期,外盘原油跌幅缩小,内盘原油却一路补跌,特别是外盘原油从90跌到70附近,跌幅20左右,内盘则从700直接跌到

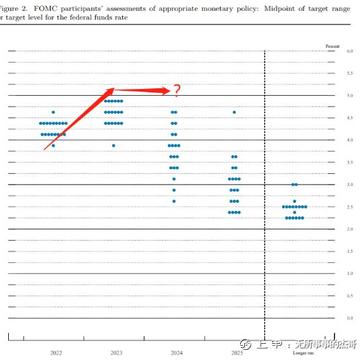

知名美国宏观记者、被称为“新美联储通讯社”的尼克·蒂米劳斯(NickTimiraos)周一发表最新文章,着重体现了今年最后一次加息前,美联储内部面临的分裂和挣扎。在鹰派和鸽派更激烈碰撞的背后,也点出了鲍威尔不得不公开解释的两大难题:从现在开始还要加息多少?为了压制通胀还要把利率维持在高位多久?别忘了,鲍威尔也曾多次给自己下过指标:既要避免加息不到位引发通胀复燃,又要避免政策引发不必要的经济痛苦。美联储官员分歧愈发显现鲍威尔的抉择之苦也与美联储的加息进程有关。年初至今美联储累计加息已经达到375个基点,使得鲍威尔成为沃克尔后加息力度最猛的美联储主席。但必须强调的是,这也是本轮加息中最容易做出的抉

华尔街见闻赵颖Keystone管道事故导致约1.4万桶原油泄漏,是近十年来美国最大的原油泄漏事件之一。美加输油大动脉Keystone输油管道泄漏情况比预期更糟糕,叠加欧盟对俄制裁生效、需求前景恶化,预计12月国际油价将继续动荡。周二,据媒体报道,上周Keystone管道输油管道突发泄漏后累计来看,该管道在过去12年中泄漏的原油量比美国其他事故都要多。具体来看,从加拿大通往美国中西部的Keystone管道泄漏约14000桶原油,是近十年来美国最大的原油泄漏事件之一。此次泄漏加上自2010年以来的其他几次泄漏,Keystone管道总共泄漏了近26000桶原油。据悉,Keystone输油管道每天可从

欧盟针对俄油的禁令生效一周后,俄罗斯已几乎不再是欧洲的原油供应国,但俄罗斯海运原油出口量并没有减少,反而略有增加。欧盟于上周一(12月5日)正式禁止进口俄罗斯原油,并将从明年2月5日起禁止进口俄罗斯石油产品。今年年初,俄罗斯约有一半的原油都供应了欧洲,但在欧盟禁令生效后,除了少量运往保加利亚的原油,俄罗斯向欧盟输送的海运原油已经停止。欧洲避开的石油已转向亚洲,一队油轮在欧洲大陆周围航行,并通过苏伊士运河将货物运往印度等国。数据显示,在截至12月9日的一周内,这一航线的石油运输量激增至300多万桶/日,占当周从俄罗斯港口出口的原油总量的89%。俄罗斯今年对欧洲的原油出口创下新低,而对亚洲的发货量

IP属地:山东

IP属地:山东

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app