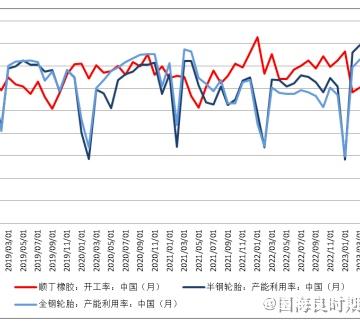

今日上期所新品种丁二烯橡胶上市首日表现不俗,主力BR2401挂牌价9990元/吨,开盘主力01高开高走,涨幅最高触及8.3%。截止午后收盘,01主力报收10755元/吨,涨幅7.66%,领涨商品市场。受国际油价影响,当前丁二烯橡胶的原料丁二烯处于跟随成本端不断上行的态势之中,相应的丁二烯橡胶价格也会受到原料端支撑稳步回升中。上周油价涨幅4.55%,丁二烯涨幅4.23%同步上涨。根据目前丁二烯橡胶的现货价格来看,7月27日山东市场顺丁(BR9000)报价10900元/吨,且丁二烯橡胶的生产成本大约在9900元/吨,由此看来盘面贴水空间尚存,合约整体估值偏低。后续预计还有一定估值修复的空间。从原料

■股指:北向资金大幅流入1.外部方面:上周五欧美股市集体收涨,纳指涨1.90%,标普涨0.99%,道指涨0.50%;热门中概股大涨。上周,道指涨0.66%,标普500指数涨1.01%,纳指涨2.02%。2.内部方面:股指市场整体继续表现强势,市场日成交额保持9千亿成交额规模。涨跌比较好,3500余家公司上涨。上周,北上资金大举流入,25日和28日分别大幅净流入189.83亿元和164.03亿元,单周净流入345亿元。行业方面,券商行业表现突出。3.结论:股指在估值方面已经处于长期布局区间,目前下方支撑明显,但经济修复道阻且长。■沪铜:短期偏强中期区间运行1.现货:上海有色网1#电解铜平均价为6

今日豆粕盘面冲高回落,截至15:00收盘,M2309报收4311元/吨,环比昨结上涨1.67%,续创阶段性新高,午间一度涨逾3%。主力合约持仓方面,午后主力合约减仓明显,收盘时总持仓1225691手,环比昨日减44830手。现货方面,山东日照贸易商报价43蛋白4400元/吨,环比昨日上涨100元/吨。远月基差报价方面,张家港地区10-12月合同01+450;日照地区8-9月合同09+150。近期CBOT大豆盘面波动不大,但继续保持偏强走势,主力11月合约依旧保持在5日均线上方运行。同时美湾10、11月大豆离岸基差基本走平,短期全球油料大豆供需依旧没有展现出趋紧态势。不过,近期巴西或因为谷物出口

■螺纹钢现货:上海20mm三级抗震3800元/吨。基差:-31对照上海螺纹三级抗震20mm。月间价差:主力合约-次主力合约:77产量:247家钢厂高炉开工率83.60%,环比下降0.73个百分点,同比增加10.44个百分点;高炉炼铁产能利用率91.16%,环比下降0.04个百分点,同比增加9.76个百分点。基本面:库存持续下降至历年同期最低但下降斜率减少,各大行降低存款利率,导致螺纹低位回升止跌企稳,各方等待利好出台。住房和城乡建设部部长倪虹在近日召开的企业座谈会上说,要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购

检修季持续影响纯碱市场,供应减少下库存低位去化,重碱库存下跌幅度较大,厂家出现惜售情绪,各地现货均提涨。盘面情绪火热,持仓高位,近月表现强势而远月出现回调,月间价差走扩。(一)纯碱采购紧张,现货提涨。受夏季检修影响,纯碱自7月以来供应减少,库存低位去化。上周国内纯碱厂家库存31.30万吨,环比-5.23万吨,跌幅14.32%,轻重同步下跌,其中重碱下降幅度大。从需求侧来看,下游玻璃企业纯碱库存维持在12天左右,有些企业库存较低。近期厂家惜售情绪较浓,市场现货采购紧张,采购价格有所提升,各区均小幅多次上提。临近月底,部分下游有刚需采购,预计短期内现货偏强。(二)纯碱近月强势,博弈加剧。09合约临

■工业硅:1.现货:上海有色通氧553#硅(华东)平均价为12900元/吨,相比前值上涨0元/吨;上海有色不通氧553#硅(华东)平均价为12950元/吨,相比前值上涨0元/吨,华东地区差价为-50元/吨;上海有色421#硅(华东)平均价为14300元/吨,相比前值上涨0元/吨;2.期货:工业硅主力价格为13440元/吨,相比前值上涨30元/吨;3.基差:工业硅基差为-490元/吨,相比前值下跌75元/吨;4.库存:截至7-21,工业硅社会库存为20.6万吨,相比前值累库1.2万吨。按地区来看,黄埔港地区为2.9万吨,相比前值累库0.2万吨,昆明地区为9.4万吨,相比前值累库0.0万吨,天津港

今日,碳酸锂期货期权正式挂牌交易,首批上市交易合约为LC2401、LC2402、LC2403、LC2404、LC2405、LC2406和LC2407,各合约的挂牌基准价均为246000元,但截至收盘除2401主力合约下跌12.56%以外,其余所有合约均跌停。我国目前已建成了锂资源完整的全生命周期产业链,包括锂资源开发、基础锂盐、锂化合物、金属锂及其合金、锂电正极材料、锂电池、废料回收再利用。2022年全球碳酸锂产量约60.6万吨,其中我国产量37.9万吨,占比62%,国外产量22.7万吨,占比38%。供应端方面,产能持续增加,国内产量快速上升。回收、盐湖、锂云母和锂辉石月度产量分别为8589吨

调研时间2023年7月20日调研地点石家庄调研对象大型预拌粉贸易商G、中小型型贸易商H调研概要大型预拌粉贸易商G该企业近两年基本上以泰国进口8812的预拌粉销售为主,该产品在市场上由于对比糖价有一定的优势,销售量增加。该企业表示市场中感觉预拌粉的量的增加很多,感觉有比海关数据给的量要更大。预拌粉的市场在传统的白糖市场中的应用得到了部分企业的认可,特别是中小型的终端市场应用更为广泛。白糖目前的销售不畅的原因还主要是价格提高,下游终端需求确实有减量,部分冰糖企业也会有糖浆来代替白砂糖,给白糖的销售增加难度。中小型型贸易商H该企业主要主要从事云南糖的销售工作,从云南发货去成都做销售,该企业反映当前四

■双铝:1.现货:上海有色A00铝锭(Al99.70)现货含税均价为18310元/吨,相比前值上涨30元/吨;上海有色氧化铝价格指数均价为2847元/吨,相比前值上涨2元/吨;2.期货:沪铝价格为18320元/吨,相比前值上涨45元/吨;氧化铝期货价格为2868元/吨,相比前值下跌13元/吨;3.基差:沪铝基差为-10元/吨,相比前值下跌15元/吨;氧化铝基差为-21元/吨,相比前值上涨15元/吨;4.库存:截至7-20,电解铝社会库存为55.4万吨,相比前值下跌0.4万吨。按地区来看,无锡地区为13.4万吨,南海地区为12.2万吨,巩义地区为9.2万吨,天津地区为7.1万吨,上海地区为4.6

今日镍价大涨超3%,宏观因素利多,外部来看,美国6月未季调CPI年率录得3%,低于市场预期3.1%,远低于前值4%,市场对美联储后续连续加息两次预期降温,美元指数大跌创出年内新低,支持镍价反弹。国内6月社融、新增人民币贷款均超市场预期,市场仍强烈预期7月中央政治局会议的政策刺激,关注预期落地。基本面上,今日有企业收到调研消息,使得收储预期再次抬头,刺激镍价大幅反弹;供应面上目前硫酸镍和一级镍价差再度扩大,表明硫酸镍生产电积镍利润仍然很高,8月仍是过剩扩大的局面,但是四季度不锈钢耗镍量提升,合金由于核电项目多需求向好,新能源电池步入旺季,过剩量缩窄也支持期价反弹。一、供应增加预期虽有波动,但整体

IP属地:上海

IP属地:上海

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app