今日豆粕主力延续强势,截至15:00收盘,M2401报收4088元/吨,环比昨结上涨2.66%,多头排列特征稳固。而M2309一度触及5000点整数关口,后收长下影线。现货方面,张家港43%蛋白豆粕报价在4950元/吨,环比昨日上涨140元/吨。远月基差报价方面,华东地区各家10-1月提货基差报价差异较大。今日CBOT大豆主力跳空高开,自8月15日以来录得4连阳。近期来看,推动美豆价格上行的主要因素还是在于美豆产区未来天气再度转干的预期以及国际买家对于买船进度的上赶。在天气方面,根据NOAA气象模型预测,8月下旬后的两周美国整个东部半区都将陷入少雨阶段。其中,大豆主产州爱荷华州、伊利诺伊州、明

近日纯碱盘面大幅拉涨,近月合约涨幅较大,持仓下滑明显。本次上涨的主要驱动是供应缺口短期难修复和盘面估值修复。往后看,在新增产能对市场形成实质性供应压力之前,近月合约仍将逐月收基差,远月在成本线附近震荡运行。(一)库存创新低,供应缺口短期难修复。自5月以来,纯碱维持去库态势,本周继续大幅去库,国内纯碱厂家总库存16.47万吨,环比下降4.30万吨,下降20.70%,库存水平为近三年最低水平。市场货源减少,部分碱厂封单,发货天数延长,贸易商同样货源紧张,纯碱市场价格提涨。此外,新产能投产不及预期,检修季供应缺口短期难修复。远兴产能投放显著不及预期,虽然已有远兴纯碱流入市场,但货源量非常少,对弥补供

■股指:A股市场整体继续低量调整1.外部方面:美股三大股指低开高走,在收盘时基本上抹去了盘初的跌幅,不过本周均录得跌幅。截至收盘,道指报34500.66点,涨0.07%;标普500指数报4369.71点,跌0.01%;纳指报13290.78点,跌0.2%。2.内部方面:股指市场整体继续弱势调整,市场日成交额保持7千亿规模。涨跌比较差,仅1000家公司上涨。北上资金大幅净流出超85亿元。行业方面,银行行业继续强势。3.结论:股指在估值方面已经处于长期布局区间,众多政策出台支撑未来经济预期收益,股指市场近期表现强势。■沪铜:区间运行1.现货:上海有色网1#电解铜平均价为68860元/吨(+585元

■PP:进口窗口不具备长期大幅打开条件1.现货:华东PP煤化工7250元/吨(-0)。2.基差:PP09基差-159(-34)。3.库存:聚烯烃两油库存63万吨(-1)。4.总结:随着这轮PP内盘价格的上涨,进口利润也来到平水附近,但考虑到在基差弱势指引下,贸易商仍处于累库周期,而贸易商库存的累积又会限制进口利润的修复空间,目前通过内盘PP价格上涨更多带来的PP进口窗口打开很难维持,叠加PP产业格局仍处于产能扩张周期,进口窗口也不具备长期大幅打开条件,可以认为PP目前盘面估值偏高,在临进交割月具备通过盘面价格下跌更多修复弱基差的条件。■塑料:跟随成本端1.现货:华北LL煤化工8050元/吨(-

8月17日,铁矿石2401合约迎来了主力换月之后的第一个大幅上涨的交易日,矿石2401合约大幅上涨4.34%,为该合约两个半月以来的最大涨幅。矿石主力换月后,接连爆出下游数个利空。其中包括钢厂2023年产量平控对矿石需求减少的不同程度的预测,以及7月乘用车数据以及地产数据相对6月有较大的幅度的走弱,而其中最为重磅的当属碧桂园等房企的持续性风险事件。然而矿石2401合约却呈现利空不跌的态势,持续走强,其主要原因或是跟该合约对现货贴水较多且本身矿石库存相对偏低有较大的关联。矿石基本面来看:供给,8月7日-8月13日中国47港铁矿到港总量3283.2万吨,环比增加1347.9万吨;中国45港铁矿到港

进入2023年,供应端变数频发,但目前缺水大环境有所改善。下游金三银四消费旺季不及预期,旺季淡出后供增需减局面愈发明显,今年以来价格表现总体震荡中下行。短期来看,价格下方最低给与17000元/吨的支撑,主要因为成本支撑坍塌,对应当前盘面利润接近2600元/吨,相比6月中下旬2900元/吨的高位已有部分收缩,主要通过期货价格回落的方式完成。但即便是目前的利润水平也处于相对高位,在产业链上下游中并不平衡,给与合理利润估值1000元/吨。向上反弹高点给与18500元/吨的估值,主要因为当前低库存支撑下近月合约表现强于远期,沪铝维持back结构。但在远月合约间价差已开始收缩的背景下,近月表现仍相对强势

■PP:供应增长缓慢1.现货:华东PP煤化工7250元/吨(-0)。2.基差:PP09基差-125(+43)。3.库存:聚烯烃两油库存64万吨(-0.5)。4.总结:现货端,受计划外检修装置增多影响,供应增长缓慢,压力暂一般,但需求端受订单改善有限及盈利能力偏弱影响,下游接货积极性有限,短期缺乏刺激。PP自身生产利润大幅压缩,供应端增量装置已经开始出现可能投产不及预期的声音,而更为关键的是存量装置方面,起到供应端关键边际变量的PDH装置利润大幅压缩,从PDH装置利润对其开工率领先指引看,远端金九银十需求旺季期也将迎来存量装置开工下滑。■塑料:国产供应压力不大1.现货:华北LL煤化工8050元/

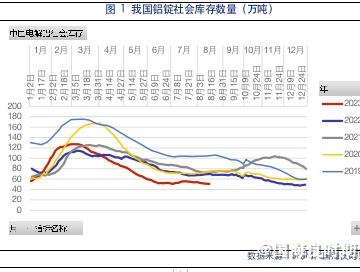

时间:2023年8月11日上午地点:江苏省无锡市拜访企业:经营范围企业A某铝型材加工企业。拥有630T、800T、1300T等规格的挤压机,产品以门窗、阳光房等建筑型材为主,一年门窗业务可达500万,随着以前外包的产线回收自产,明年业务目标为1000万。企业B某铝型材加工企业。集团公司有30条产线,涵盖氧化、喷涂等一系列工艺,产业链齐全。拥有3个厂区,年产能6-7万吨。目前淡季一个月4000-5000吨,旺季产线基本开满。30台挤压机中最大的可达6800T,最大目前开工20台。企业A某铝型材加工企业。拥有630T、800T、1300T等规格的挤压机,产品以门窗、阳光房等建筑型材为主,一年门窗业

橡胶:暂时回归基本面逻辑近期橡胶主力价格重心延续低位,暂未突破震荡区间。前期炒作的轮储暂时未出现太大变化,听闻初步计划是先进行一部分抛储约4.7万吨,然后出库完毕之后再进行收储,具体时间节点尚不明确,但收储的时间区间大约在01附近,因此前期阶段性炒作下9-1价差不断走阔。近期随着消息面振动转弱,胶价逐渐回归盘面。上周橡胶RU已经完成了主力的移仓换月,进入8月份09附近资金博弈较为激烈。截止今日午后收盘,橡胶主力01收盘价12805元/吨,跌幅-0.54%。从胶水原料市场价格的反应来看,近期东南亚雨水偏多,小范围影响割胶,海南和泰国胶水价格有所反弹,橡胶加工利润有所修复。但放眼产季,产区整体上量

■工业硅:1.现货:上海有色通氧553#硅(华东)平均价为13600元/吨,相比前值上涨0元/吨;上海有色不通氧553#硅(华东)平均价为13200元/吨,相比前值上涨100元/吨,华东地区差价为400元/吨;上海有色421#硅(华东)平均价为14500元/吨,相比前值上涨0元/吨;2.期货:工业硅主力价格为13635元/吨,相比前值下跌100元/吨;3.基差:工业硅基差为-435元/吨,相比前值上涨125元/吨;4.库存:截至8-11,工业硅社会库存为24.7万吨,相比前值累库1.9万吨。按地区来看,黄埔港地区为2.9万吨,相比前值累库0.0万吨,昆明地区为10.1万吨,相比前值累库0.4万

IP属地:上海

IP属地:上海

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app