供需来看,近期装置变动较多,开工负荷存小幅回升预期,PE暂时供应压力不大,PP供应压力或将小幅攀升;下游需求来看,订单未见明显改善,工厂采购追高意愿不足,刚需备货为主,对上游聚烯烃拉动不足。

下午好啊,朋友么们!咱们来看看近期塑料主要走成本逻辑,上周期货价格仍呈现出跟国际油价涨跌同频的趋势。基本面来看,供给端上游开工或逐渐回升,外盘供应也有增加预期,整体供给或小幅承压。需求端农膜开工虽逐步回升,但离下游旺季仍需时间。短期供需或呈双增局面,但难以看到足以驱动行情的动力。由于是成本驱动,而塑料基本面供需均缺乏明显驱动,因此本轮上涨过程中,现货始终处于跟随状态,基差表现不断趋弱,对价格难言支撑。

下午好啊,朋友们,今天又收盘咯,吃个下午茶吧。从现在这基本面来看,上游开工率继续回升,但仍处在同期偏低位,由于短期还有少部分大装置检修,预计供应压力暂不大。需求方面国内季节性淡季延续,台塑8月报价大幅上涨,印度需求走强。库存方面社会库存去库缓慢维持高位,关注后期去库情况。成本方面电石、氯乙烯价格企稳坚挺,估值驱动中性。外围看特别是原油强势,国内政策面继续发力,相关产品提振较强。保持乐观心态了~

下午好啊,朋友们,就这走势来说还是不太给力。咱们看这线性期货盘中涨跌频繁,石化价格多数平稳,市场交投气氛疲软,商家部分让利促成交,但个别偏紧货源价格略高。聚烯烃检修量级有所增加而开工偏低,但下游订单及原料库存天数仍维持低位,下游对聚烯烃采购的积极性未被带动,中游环节去库速率偏慢,基差偏弱。进口窗口对聚烯烃价格有限制,宏观政策预期交易氛围一旦褪去,PP或面临估值修复压力。

这都到七月末了,这个季度也是很快的啊,做交易就是不得不说复盘一下了。宏观方面6月美国通胀超预期放缓,加息预期降温,国内6月进出口数据延续负增长,进口持续疲弱,6月国内官方PMI49.0,小幅回升0.2,财新PMI50.5,略降0.4,19日国务院发布支持民企发展政策。成本方面,近期原油走势偏强,煤矿事故多发,安全检查力度大,成本有一定支撑。供应方面,开工率偏低,后市检修与回归并存,美金盘PE有企稳迹象,进口利润来到正区间,整体库存中性。需求端,农膜淡季,预计后市整体需求偏弱,下游平均开工率偏低的。

【全国早稻收获近八成“双抢”有序推进】从农业农村部了解到,目前,全国早稻收获近八成。抢收早稻、抢插晚稻的“双抢”作业正在南方稻区有序推进。当前,南方稻区正处于大规模抢收早稻、抢种晚稻的关键时期,各地共组织28万台联合收割机、24万台插秧机以及5万台烘干机投入“双抢”作业,机具保障总体充足。不得不说今年的早稻,还是不错的吧。农业稳定,市场才能是再度稳健的发力开展啊。

下午好啊朋友们,就最近这基本面来看,供应端,拉丝排产率29%,结构性支撑一般,装置负荷低位,但新增产能释放较多,供应仍宽松。需求方面,煤化工竞拍方面,竞拍氛围平平,拉丝成交86%,淡季下下游企业开工仍较为低迷,企业对原料采购谨慎。煤化工竞拍方面,竞拍氛围尚可,拉丝成交86%。今日主要生产商库存水平在63万吨,较前一工作日去库2万吨,降幅3.08%;去年同期库存大致69万吨。

下午好!朋友们,看看石化出厂价格部分调涨,贸易商部分随行高报,下游需求无明显改观,对高价货源接受能力有限,刚需采购维持生产为主。化工品普遍回暖氛围下,聚烯烃跟随反弹,特别是甲醇的强势带动PP反弹更快。但实际下游开工及订单仍未兑现明显回暖,中游环节去库速率仍偏慢,价格上方进口窗口压力仍存啊。

华东地区电石法PVC价格上涨,交投不温不火。期货偏强震荡,现货一口价报盘跟随调涨,点价报盘不多,现货今日涨幅较大,下游心态谨慎,部分小单刚需补货,但下游暂无明显追涨意向,部分套保商补货。今日华东5型现汇库提主流成交区间综合评估在5850-5950元/吨,个别更高更低亦有。华东乙烯法PVC报价调涨,交投一般。期货上涨,对现实市场有一定支撑,贸易商报价调涨,送到常州,齐鲁1000型参考6000元/吨,联成送到参考6250-6270元/吨。这数据一出,又是一部分老铁欲哭无泪了😂。

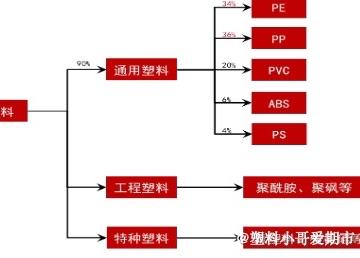

聚乙烯根据上游原料不同可分为4类工艺方法:油制、煤制、甲醇制以及外采乙烯制,而聚丙烯根据上游原料不同可分为5类工艺方法:油制、煤制、甲醇制、PDH丙烷脱氢制以及外采丙烯制。2022年,我国聚乙烯产能中油制、煤制和其他工艺分别占比76%、23%和1%;聚丙烯产能中,油制、煤制、PDH、MTO分别占比57%、20%、14%、5%,油制是我国聚烯烃主要生产工艺且多集中于东部沿海地区,而煤制因资源便利性集中在我国西北地区,值得注意的是PP生产原料较PE更为分散,且PDH制方式占比逐年递增,所以在判断聚丙烯成本端因素时,情况更为多样化。聚烯烃全球三大产能区依次为东北亚地区PE3816万吨,PP4538万

IP属地:江苏

IP属地:江苏

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app